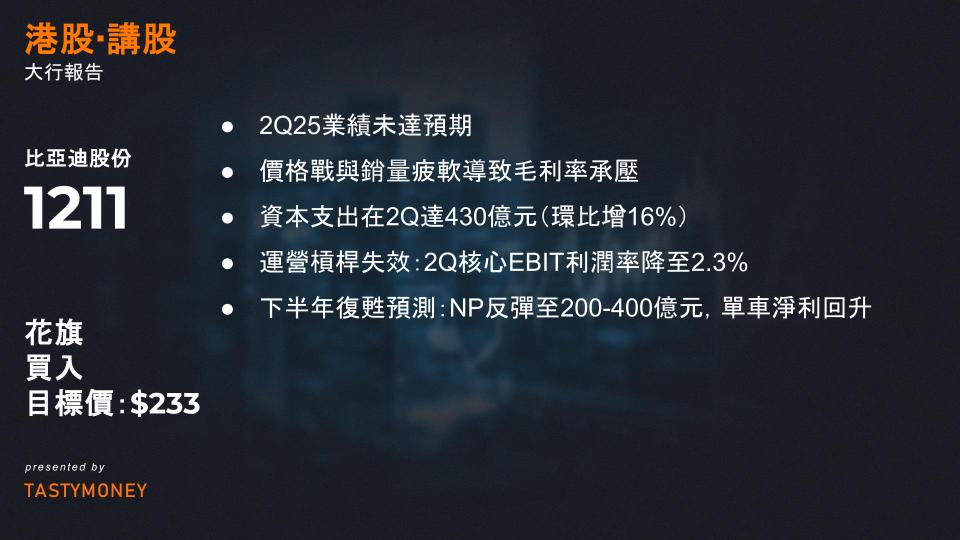

1. 2Q25業績未達預期:關鍵原因與短期挑戰

花旗報告顯示,比亞迪2Q25淨利(NP)為63.6億元人民幣,顯著低於市場共識(70-90億元)和花旗自身預測(103億元)。單車淨利(NP/car)從1Q25的8.7-8.8k元降至約4.9k元,降幅達44%。這主要是多重短期因素疊加所致:

- 價格戰與銷量疲軟導致毛利率承壓:1H25汽車毛利率(GPM)低於預期0.5-1.3個百分點,儘管降價策略推出,但1H25銷量同比增長33% YoY,卻環比下降19% HoH(比1H24的季節性下降8.8%更糟)。

- 一次性支出與激勵拖累:2Q25支付了10億元人民幣的經銷商特別激勵,同時金融收入環比下降5.7億元,其他淨收支環比負差1.5億元。

- 固定成本飆升(CAPEX、R&D、D&A):資本支出(CAPEX)在2Q達430億元(環比增16%),1H25 CAPEX總計805億元(同比增71%);研發(R&D)支出在2Q環比激增11.5億元。

- 運營槓桿失效:2Q核心EBIT利潤率降至2.3%(1H24為4.4%),反映規模效應減弱。

2. 下半年(2H25)復甦預測:NP反彈至200-400億元,單車淨利回升

花旗對2H25持樂觀態度:

- 銷量增長假設驅動復甦:假設8-12月銷量按月環比增長5%/7.5%/10%,則2H25總銷量可達234-266萬輛(環比增9-24%)。

- 成本彈性改善是關鍵:若銷量回升推動固定成本/車(D&A + R&D)環比下降12-32%,NP/car可恢復至8.5k-14.4k元,2H25 NP達200-400億元。

- 對比市場共識:部分投資者保守預估2H25 NP為185-235億元(全年340-390億元)。

3. 汽車板塊與財務健康度:結構性優勢 vs 短期陣痛

- 汽車業務:1H25汽車收入3025億元(同比增32.5%),GPM為20.35%(同比降2ppt),單車GP為61.6k元(同比降9.3%)。

- 比亞迪電子(BYD-E)亮點:2Q25收入437億元(同比增19%),GPM環比擴1.1ppt至7.4%,淨利11億元(環比增78%)。

- 現金流與資產負債表壓力:1H25自由現金流(FCF)負值達487億元(同比擴大47%),但淨現金儲備增至1025億元(環比增4.7%)。

4. 市場啟示與投資者情緒:短期偏好轉向,長期聚焦出口潛力

- 投資者偏好轉移:反饋顯示,基金更關注Leapmotor、GWM、Hesai等標的。

- 比亞迪的長期買入邏輯:

- 出口趨勢:1H25出口同比增150%,新興市場份額提升至15%。

- 全球份額擴張:預估2026年全球EV份額從12%升至18%。

- 本土成本下降潛力:通過垂直整合,2026年單車成本或降10%。

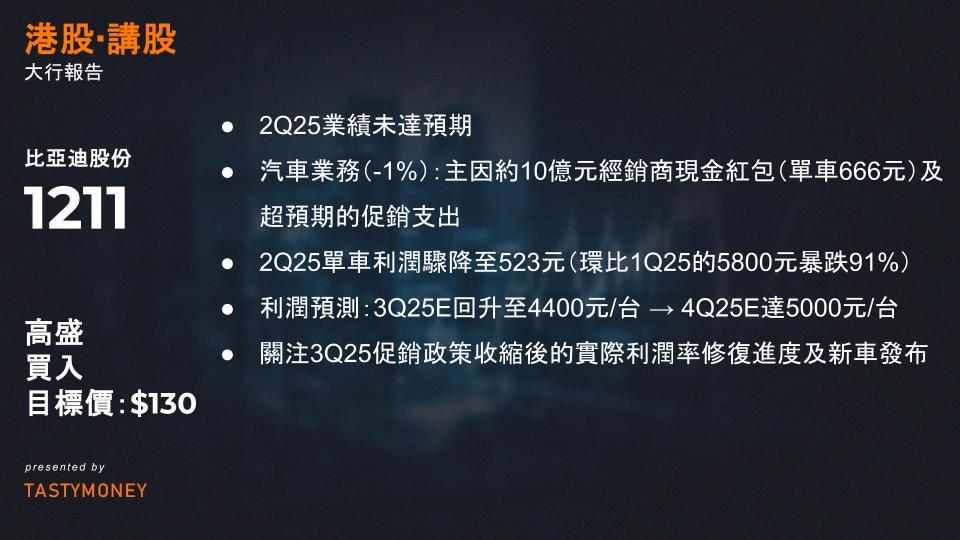

一、業績不及預期:核心缺口分析

- 收入缺口(-6% vs 高盛預期)

- 汽車業務(-1%):主因約10億元經銷商現金紅包(單車666元)及超預期的促銷支出。

- 手機部件及組裝(-11%):BYD與比亞迪電子(BYDE)內部抵消比例翻倍(1H25抵消15% vs 1H24抵消7%),顯著拉低表觀收入。

- 毛利率缺口(-1.8個百分點)

- 汽車業務毛利率20.4%(-1.4ppt):

- 一次性因素佔主導:6月「618」促銷成本超預期 + 經銷商紅包支出。

- 持續性成本:自動駕駛版本車型物料成本(BOM)單車增加4400元。

- 手機部件業務毛利率7.7%:基本符合預期(GSe 7.8%),內部抵消未顯著衝擊利潤率。

- 汽車業務毛利率20.4%(-1.4ppt):

二、單車利潤觸底反彈:關鍵驅動與展望

- 2Q25單車利潤驟降至523元(環比1Q25的5800元暴跌91%),主因三大衝擊:

因素 影響金額 性質 自動駕駛版BOM成本增加 -4400元/台 持續性 618促銷活動 -2900元/台 一次性 經銷商紅包激勵 -666元/台 一次性 - 復甦路徑明確:

- 政策托底:政府「反內卷」指導穩定價格體系,壓制惡性價格戰。

- 利潤預測:3Q25E回升至4400元/台 → 4Q25E達5000元/台(接近1Q25水平)。

三、現金流與運營效率逆勢改善

- 應付賬款周期縮短:付款天數降至128天(vs 1Q25的169天),反映供應鏈議價力邊際減弱。

- 經營現金流暴漲:

- 2Q25經營現金流230億元(環比+171%,同比+489%)。

- 核心驅動力:庫存周轉加速(76天 vs 1Q25的103天)+ 應收賬款回收提速(20天 vs 1Q25的29天),貢獻現金流210億元。

四、中長期預期調整:下調但仍存彈性

| 指標 | 原預期(2025E-27E) | 新預期 | 變動幅度 |

|---|---|---|---|

| 銷量 | 550萬-680萬台 | 500萬-600萬台 | -9%~-12% |

| 毛利率 | 基準水平 | 降低0.4-0.9ppt | 需求疲軟拖累 |

| 淨利潤 | 基準水平 | 下調12%-21% | |

| A股目標價 | 141.33元 | 133元 | -6% |

| H股目標價 | 139港元 | 130港元 | -6.5% |

- 潛在上行機會:

若新車發布提振銷量至指引區間(510萬-530萬台),目標價可上修至140元/137港元(較當前+28%/+26%空間)。