四環醫藥(0460.HK)旗下中國生物製藥公司軒竹生物-B(2575.HK)10月6日至10月10日招股,計劃發行6733.4萬股H股,發售價為每股11.6元,集資7.8億元。每手500股,一手入場費為5858.5元。軒竹生物不設回撥機制,10%於作公開發售,聯席整體協調人可酌情上調比例至15%。股份預期將於10月15日掛牌買賣,中金公司為獨家保薦人。

豐富且均衡的產品管線 核心產品逐步商業化 持續推進核心及關鍵產品研發與商業化

軒竹生物在2008年被四環醫藥收購多數權益,截至最後實際可行日期,公司有超過10種藥物資產在積極開發中,涵蓋消化系統疾病、腫瘤和非酒精性脂肪性肝炎(NASH),包括3項NDA批准資產,1個藥物項目處於NDA註冊階段,1個藥物項目處於III期臨床試驗階段,4個藥物項目處於I期臨床試驗階段,5個已獲IND批准。其中,3項獲批用於治療的藥物分別屬於消化系統疾病範疇(十二指腸潰瘍)以及腫瘤範疇(晚期乳腺癌、ALK陽性非小細胞肺癌),用於治療消化系統疾病的核心產品 KBP-3571同時正展開反流性食管炎的III期臨床試驗,該項目亦在2024年1月納入國家醫保目錄。

目前,軒竹正持續推進核心產品研發與商業化,包括預計於2026年底完成KBP-3571用於反流性食管炎的III期試驗,也推進XZP-3287(乳腺癌藥物)與XZP-3621(ALK靶向治療藥物)的適應症擴展與輔助治療研究。2024年,在中國用於治療乳腺癌的CDK4/6抑制劑的市場規模為30億元(人民幣.下同),預計到2032年將增至130億元。CDK4/6抑制劑是聯合內分泌治療用於HR+/HER2-晚期乳腺癌的標準治療藥物,表明有確定市場需求。自2025年7月以來,軒竹已開始銷售XZP-3287。而XZP-3621的突出特點是能夠提供強大的抗腫瘤效果,還可作為對其他ALK靶向治療藥物耐受的患者的可選擇治療。公司還正在探索XZP-3621用於ALK陽性NSCLC患者的術後輔助治療,以進一步拓寬產品的臨床及商業價值。公司已於2024年11月提交有關XZP-3621適應症擴展的IND申請,並於2025年1月獲得IND批准。

根據上市文件,軒竹除3項核心藥物外,同時亦有4款關鍵產品正在研發當中,包括兩項正進行I期臨床試驗、用於治療腫瘤的藥物;以及兩項已獲得國家IND申請、用於治療癌症的藥物。公司亦會加強相關關鍵產品的開發。例如,KM501在臨床前小鼠腫瘤模型中,在抑制腫瘤方面優於或不遜於DS-8201(迄今全球兩款獲准用於HER2低表達乳腺癌的ADC之一)。KM602是中國第一款處於臨床階段的抗腫瘤分化簇80 (CD80) Fc融合蛋白藥物,具有同類首創潛力,產品旨在增強T細胞的活化,解決面臨低療效和耐藥問題,填補相關的市場空白。

軒竹以內部研發為主,輔以外部合作,如授權引進、資產收購等,聚焦「未被滿足的醫療需求」和「大型市場潛力」。根據上市文件,軒竹已簽訂多項轉讓或授權協議:

- 與北京軒義訂立KM602藥品轉讓協議,該公司將向軒竹轉讓其與KM602相關的知識產權和專有技術,KM602是一款CD80融合蛋白候選藥物。

- 與SignalChem訂立XZB-0004授權引進協議,獲該公司授出許可,可使用其當前和未來創造的與特定AXL抑制劑相關的知識產權和專有技術,亦授予軒竹在大中華區開發、生產和商業化含有AXL抑制劑的產品的獨家權利,也擁有大中華地區的獨家生產權。

- 與Akamis訂立溶瘤病毒載體資產授權引進協議,授權引進與NG-350A相關的若干當前及未來專利和專有技術。根據該協議,軒竹獲得許可技術的獨家、需支付特許權使用費、不可轉讓(除非另行准許)和可轉授權的許可,可在大中華區開發、生產、商業化或以其他方式利用NG-350A,用途僅限於治療人類疾病,而Akamis保留大中華區以外地區許可產品及許可技術的所有權利。具體而言,公司擁有在大中華區生產許可產品的獨家權利,惟Akamis保留在大中華區生產(或已生產)許可產品的非獨家權利以支持(i)其全球開發和商業化及(ii)軒竹在大中華區對許可產品的開發和商業化活動。

具備研發至生產能力 擁有全面研發平台 但短期內未考慮建立內部生產能力

軒竹生物的核心方針是,開發及商業化針對消化系統疾病、腫瘤及NASH等疾病的藥品。戰略性地選擇看到巨大潛力的候選藥物及市場,專注於具有未被滿足需求的大型市場。公司具備從藥物發現到臨床開發的全鏈條能力。主要通過內部研發團隊開展研發活動,亦不時聘請合同研究組織(「CRO」)支持其臨床前研究和臨床試驗。技術上由三大核心技術平台提供支持,包括小分子藥物研發平台 、生物藥研發平台和臨床開發平台。

於2023年、2024年以及截至2024年及2025年6月30日止六個月,公司就核心產品產生的研發開支分別為1.086億元、8480萬元、3860萬元及1640萬元,佔各年度╱期間研發開支總額的45.4%、45.5%、51.9%及19.6%。

於2023年及2024年,公司就核心產品產生的研發開支佔研發開支總額的比例保持相對穩定。有關比例由截至2024年6月30日止六個月的51.9%下降至截至2025年6月30日止六個月的19.6%,主要是由於(i)截至2025年6月30日止六個月研發開支暫時下降,反映出針對不同適應症的核心產品的臨床開發狀況取得進展,及(ii)公司持續投資推進其他產品的臨床開發。展望未來,軒竹將繼續大力投資核心產品的臨床開發,尤其是用於成人反流性食管炎的KBP-3571的III期臨床試驗、即將開展的XZP-3287作為聯合內分泌用於HR+/HER2-早期乳腺癌的輔助治療的臨床開發及即將開展的XZP-3621作為ALK陽性NSCLC患者的術後輔助治療的臨床開發。

不過,生產上,軒竹生物聘請CDMO進行生產活動具有成本效益和效率,截至最後實際可行日期,公司並無任何內部生產設施。公司指,考慮到藥物資產的階段及整體成本效益,近期會繼續將生產活動外包予CDMO,而不是建立內部生產能力。

核心產品開始產生收入 因研發現金淨流1億 採4項措施改善現金流

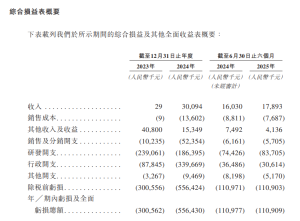

於2023年6月,核心產品KBP-3571收到國家藥監局的NDA批准並開始產生收入,於2023年、2024年及截至2025年6月30日止六個月分別為29,000元、3010萬元及1790萬元。

由於軒竹為研發活動及日常營運提供資金產生大量經營開支,公司於往績記錄期間錄得淨虧損。淨虧損由2023年的3億元增加85.1%至2024年的5.564億元,主要由於行政開支大幅增加。有關行政開支增加主要由於(i)以股份為基礎的薪酬因向管理層及行政員工頒授獎勵而增加及(ii)於2024年就本次上市申請產生的上市開支。此外,截至2024年6月30日止六個月及截至2025年6月30日止六個月的淨虧損分別穩定在1.11億元及1.10.9億元。

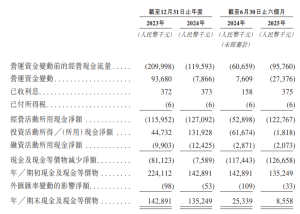

於2023年、2024年及截至2025年6月30日止六個月,軒竹生物的經營活動所用現金淨額分別為1.16億元、1.271億元及1.228億元。公司於往績記錄期間產生經營現金流出淨額主要是由於現金密集型研發活動的支出及日常營運產生的開支。具體而言,截至2025年6月30日止六個月,錄得經營活動現金流出淨額1.228億元,乃主要歸因於除稅前虧損1.109億元,經若干非現金或非經營及營運資金項目調整。除稅前虧損主要由於授權引進NG-350A及推進候選產品的開發產生的研發開支,連同其日常營運產生的行政開支。

軒竹生物計劃通過以下措施改善經營現金流量狀況:(i)維持及加強銷售商業化產品的收入增長勢頭;(ii)推進候選組合產品商業化;(iii)提高成本效益及管理開支的增長;及(iv)隨業務增長強化貿易應收賬款的催收工作。

背景資料

軒竹生物是一家以創新為驅動的中國生物製藥公司,憑藉對中國醫藥行業的理解和對其獨特臨床需求的洞察,改善患者健康和生活。自四環醫藥控股集團有限公司(「四環醫藥」)於2008年收購山東軒竹醫藥科技有限公司(「山東軒竹」)多數權益以來,公司已經建立一個全面的內部研發平台,支持其開發多樣化且均衡的管線。截至最後實際可行日期,我們有超過十種藥物資產在積極開發中,涵蓋消化系統疾病、腫瘤和非酒精性脂肪性肝炎(NASH)。