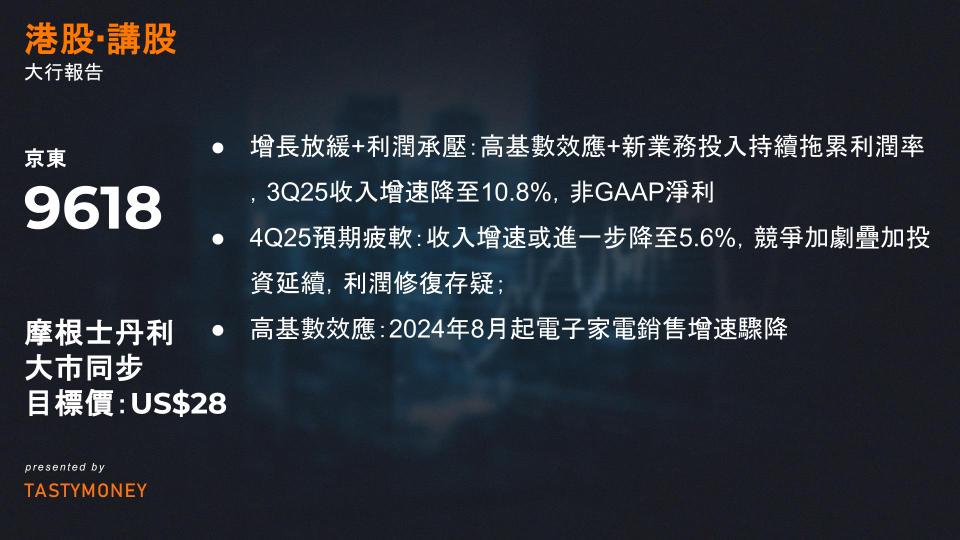

一、3Q25業績預覽:收入增速放緩,利潤大幅收縮

1. 核心財務預測

| 指標 | 3Q25預期 | 同比變化 | 環比對比 |

|---|---|---|---|

| JD Retail收入 | – | +10.8% YoY | 顯著放緩(2Q25基數高) |

| 集團總收入 | – | +14.3% YoY | – |

| Non-GAAP淨利潤 | 45億人民幣 | -65% YoY | 利潤率降至1.55% |

| 經營利潤(OP) | – | +15% YoY | 以舊換新政策部分支撐 |

2. 增長放緩主因

- 高基數效應:2024年8月起電子家電銷售增速驟降(8月+11% vs 7月+23%),部分區域以舊換新補貼縮水。

- 品類表現分化:家電/電子品類增速預計降至個位數(2Q25為23.4%),拖累核心零售(JDR)增長。

3. 利潤端核心拖累

- 新業務投資持續:食品配送(FD)、快商務(QC)、京喜(Jingxi)投入強度未減;

- 虧損擴大:新業務虧損環比2Q25增加,抵消JDR利潤率改善;

- 政策對沖有限:以舊換新(8月底啟動)未能完全抵消成本壓力。

二、4Q25展望:增長動能進一步減弱

| 指標 | 4Q25預期 | 同比變化 | 關鍵風險 |

|---|---|---|---|

| JD Retail收入 | – | +5.6% YoY | 超高基數(4Q24家電電子增速15.8%) |

| 集團總收入 | – | +8.5% YoY | – |

| Non-GAAP淨利潤 | 55億人民幣 | -52% YoY | 利潤率1.45% |

核心挑戰

- 基數壓力加劇:家電/電子品類2024年4季度基數跳升(15.8% vs 3Q24的2.7%);

- 競爭白熱化:雙十一大促提前啟動,行業價格戰擠壓利潤空間;

- 投資延續性:FD/QC/京喜投入雖環比降低,但絕對規模仍侵蝕利潤。

三、投資邏輯與風險提示

維持「中性(Equal-Weight)」評級

- 目標價:28美元(對應11倍2025年非GAAP市盈率);

- 核心顧慮:

➠ 收入端:高基數下增長失速,家電電子品類持續承壓;

➠ 利潤端:新業務投入回報週期不明,短期盈利能見度低。

潛在催化與風險

- 上行機會:新業務虧損收窄快於預期、消費刺激政策加碼;

- 下行風險:行業競爭超預期、新業務投入週期延長、宏觀經濟修復不及預期。

核心增長驅動力

收入增長

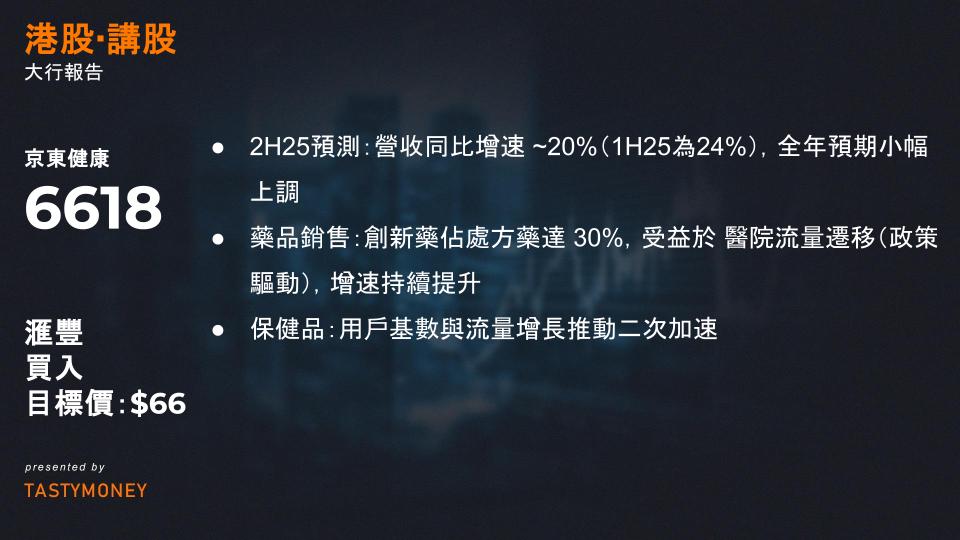

- 2H25預測:營收同比增速 ~20%(1H25為24%),全年預期小幅上調。

- 雙引擎結構:

- 藥品銷售:創新藥佔處方藥達 30%,受益於 醫院流量遷移(政策驅動),增速持續提升。

- 保健品:用戶基數與流量增長推動二次加速。

線下擴張

- 2025年計劃:新增 200家自營門店(進度符合預期)。

- 成本管控:運營效率優於預期,緩衝門店擴張對利潤的侵蝕。

財務預測與邊際變化

| 指標 | 3Q25預估 | 2H25預估 | 邊際趨勢 |

|---|---|---|---|

| 營收 | 164億元(+23% YoY) | ~20% YoY | 小幅放緩(vs 1H25 24%) |

| 非IFRS淨利率 | ~8%(YoY略降) | ~6%(較2H24降1.3ppt) | 因線下投入短期承壓 |

關鍵邊際改善:嚴格成本控制抵消費用增長,疊加匯率調整(DCF模型),支撐目標價上調。

投資者關切五大焦點

- O2O策略

→ 補貼聚焦高潛力品類/城市,母公司流量支持顯效。

→ 局限:醫療O2O消費場景有限(急診藥需求<10%),短期收入貢獻低。 - 廣告業務優勢

→ 為藥企提供 「營銷+銷售」全鏈路方案,尤其吸引 跨國藥企(線上經驗不足)。

→ 平台抽成率 仍低於競對,存在提升空間。 - 利潤率指引

→ 1H25調整後淨利率達10%,但短期將維持在 8%-10%區間(因線下/新業務投入)。 - 醫保政策落地

→ O2O醫保支付已覆蓋 20+城市,B2C醫保試點擴展至 3城(政策紅利持續釋放)。 - AI技術轉化

→ 提升 成本效率與轉化率10pp,海量用戶對話數據持續優化模型。

→ 未來投資 規模可控,聚焦精準性與效率。