一、事件核心概要:蜜雪集團控股福鹿家,佈局鮮啤賽道

- 交易內容:2025年9月30日,蜜雪集團以總投資約2.97億元獲取福鹿家53%股權(注資2.86億元認購51%新增註冊資本 + 1,120萬元受讓2%股權)。交易完成後,福鹿家成為蜜雪非全資附屬公司,財務業績將併入集團報表。

- 股權變動:交易前,福鹿家由蜜雪CEO張紅甫配偶田海霞控股(60.05%);交易後,蜜雪持股53.0%,田海霞降至29.43%,其他股東比例相應稀釋。

- 戰略意圖:完善「茶飲+咖啡+鮮啤」全場景戰略,契合福鹿家低價定位(單品6-10元/500ml),搶佔鮮啤行業增長紅利(預測2025年中國市場規模超500億元,CAGR約15%)。

二、福鹿家業務剖析:高增長潛力與單店模型優勢

- 產品與門店:

- 產品矩陣涵蓋經典鮮啤及果啤、茶啤等創新品類。

- 截至2025年8月31日,門店約1,200家(加盟模式為主),下沉市場佔比高(三四線城市合計57%)。

- 財務與模型:

- 2023年虧損152.8萬元,2024年扭虧為盈(淨利107.1萬元)。

- 單店初始投入25萬元,日均銷售額超3,000元,投資回收期1.5年內(優於同行)。

- 供應鏈:河南原陽酒廠年產能3萬噸,2025年借蜜雪焦作基地擴建第二酒廠;共享蜜雪4萬+門店物流體系,實現48小時直達。

三、交易估值合理性:溢價基礎與增長錨點

- 估值方法:採用EV/LTM收入倍數(1.42x~1.61x),福鹿家LTM收入1.49億元,經25%收購溢價(MPAP)及10%流動性折扣(DLOM)調整,100%股權估值區間2.447億~2.766億元。

- 作價分析:

- 交易對價5.6億元(整體估值)略高於區間上限,但具合理性:

- 增長溢價:近3個月新增門店600+家,預計2026年門店達2,000家。若利潤率升至低個位數(3%-5%),2026年淨利或超3,000萬元,對應PE 20x以內(低於海倫司25x)。

- 協同降本:借助蜜雪體系,福鹿家開店成本可降10%-15%。

四、協同效應與財務影響:短期有限,長期驅動

- 短期(1-2年):

- 福鹿家2024年淨利佔蜜雪2025年預測淨利(56.6億元)比例<0.02%,影響微弱。

- 整合成本或短期拖累利潤率。

- 長期(3年+):

- 供應鏈協同:物流成本優化20%,支撐萬店擴張。

- 客流與加盟資源:蜜雪年客流量8億+可導流,加盟商重疊率料達30%。

- 市場潛力:中國鮮啤滲透率不足5%(vs 歐美20%+),福鹿家有望搶佔15%+份額,2030年或貢獻集團收入10%。

- 盈利預測:維持蜜雪2025-2027年淨利56.6億/67.6億/79.2億元(CAGR 21%),福鹿家2027年淨利或破1億元。

儘管年初至今股價上漲24%(恆指同期+34%),長實目前交易價格僅為 2026年預測市賬率(P/BV)0.33倍,較新鴻基(SHKP,0.40-0.43倍)及恒地(Henderson)存在明顯折讓。核心升級理據如下:

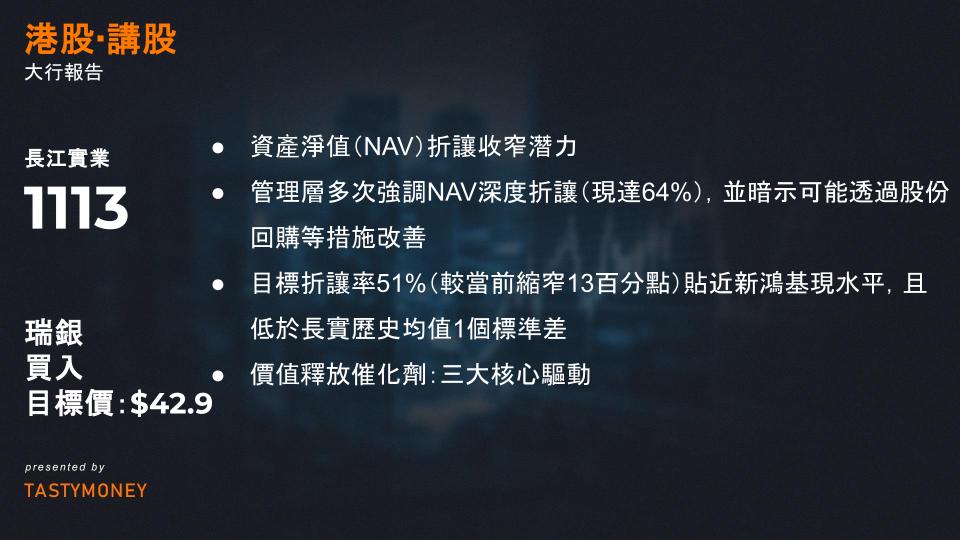

- 資產淨值(NAV)折讓收窄潛力:

管理層多次強調NAV深度折讓(現達64%),並暗示可能透過股份回購等措施改善。目標折讓率51%(較當前縮窄13百分點)貼近新鴻基現水平,且低於長實歷史均值1個標準差。 - 風險回報不對稱性:

盈利預測下調(2025-27年減18-24%)已反映項目延遲風險,但潛在催化劑(如資產處置)提供上行空間,形成「下行有限、上行可觀」格局。

2. 價值釋放催化劑:三大核心驅動

香港商業地產(CRE)併購機會

- 逆週期收購策略:

銀行業加速處置不良資產(如中環建行大廈),長實於2025年中期業績會明確表示將積極參與:

整棟物業收購

承接抵押資產擔保債權

企業貸款融資

預期收購收益率可達 5-7%(高於市場平均),並可能以低於重置成本30-40%成交。

酒店資產轉型升級

- 全港最大酒店組合(13,000+房,佔資產總值5%):

→ 70%鄰近大學區,具學生宿舍轉化潛力(收益率可提升至8-10%)

→ 旅遊復甦推動入住率回升

→ 轉型後處置溢價可期(參照亞太區案例增益HK$5-10億)

海外資產循環與匯兌收益

| 項目 | 關鍵數據 | 潛在影響 |

|---|---|---|

| 英國鐵路合營處置 | 企業價值HK$280億(長實持股20%) | 現金流入「數十億」+ 收益HK$10億 |

| 非美元資產佔比 | 佔總資產55%(瑞銀估計) | 聯儲局降息促美元貶值,匯兌收益增益5-10% |

3. 估值調整:目標價升至HK$42.90

- 調升邏輯:

→ SOTP(分類加總估值法)反映NAV折讓從64%收窄至51%

→ 催化劑對盈利貢獻抵銷開發延遲影響(2025-27年盈利預測下修18-24%) - 上行空間:

新目標價隱含30%以上漲幅,風險回報比居行業前列。

四大核心趨勢與投資邏輯

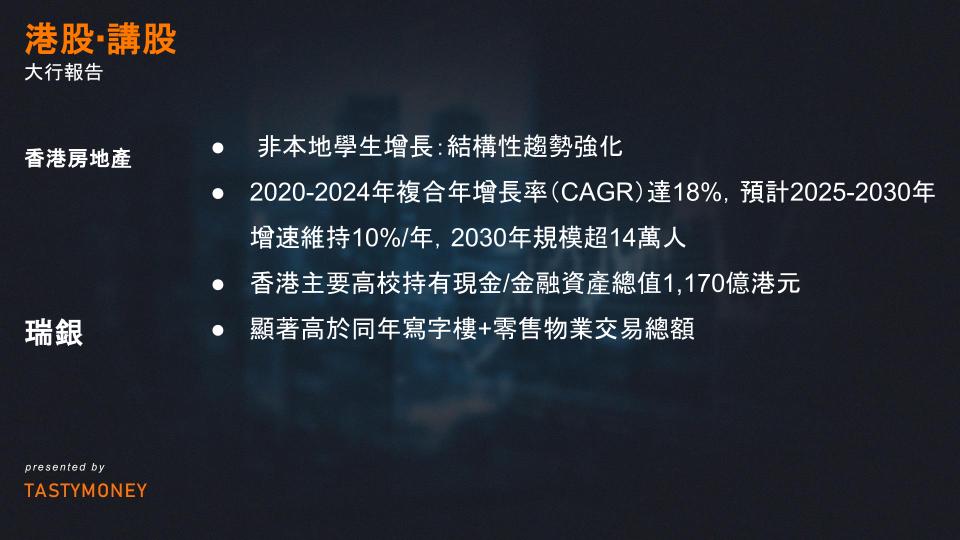

1. 非本地學生增長:結構性趨勢強化

- 增長動能:

- 2020-2024年複合年增長率(CAGR)達18%,預計2025-2030年增速維持10%/年,2030年規模超14萬人。

- 政策驅動:擴招配額持續開放,香港定位亞太教育樞紐。

- 競爭力優勢:

- 學術實力:5所大學躋身QS全球Top 100(亞太頂尖城市中密度最高)。

- 錄取率優勢:港三大錄取率21% vs 內地985高校個位數水平,競爭壓力更低。

2. 高校資產擴張:CRE收購潛力巨大

- 財務實力:

- 香港主要高校持有現金/金融資產總值1,170億港元(2024年數據)。

- 顯著高於同年寫字樓+零售物業交易總額(280億港元)。

- 收購方向:

- 目標為解決校區空間不足,重點瞄準辦公/零售類商業地產。

3. 學生宿舍短缺:酒店改造為最優解

| 維度 | 酒店改造 | 寫字樓改造 |

|---|---|---|

| 收益率提升 | >100個基點 | 僅20個基點 |

| 投資回收期 | 5-6年 | 17年 |

| 改造成本 | 低 | 高 |

| 退出靈活性 | 高 | 低 |

- 短缺規模:2024年缺口7.77萬床位 → 2030年將擴至13.1萬。

- 政策催化:2025年7月推宿舍轉換支持政策,業主改造意願上升。

重點上市公司投資機會

1. 長江基建(CKA)

- 評級升級:中性 → 買入(目標價:42.9港元,潛在漲幅38%)。

- 核心邏輯:

- 香港最大酒店運營商,直接受益於宿舍改造需求。

- 改造驅動酒店盈利提升+資產處置機會增加。

- 資產淨值(GAV)潛在增長5%。

2. 恒基兆業(Henderson)

- 評級維持:買入(目標價:29.0港元)。

- 地段優勢:

- 60%可售資源(約3,300單元)鄰近大學區,適配學生租賃需求。

4. 北部都會區:教育新城潛力

- 規劃規模:100公頃大學城(Northern Metropolis)。

- 戰略意義:

- 吸引全球頂尖高校設立分校,打造教育集群。

- 解鎖寄宿制學校及配套商業機遇。

投資策略總結

| 標的 | 評級 | 目標價 | 核心驅動力 |

|---|---|---|---|

| 長江基建(CKA) | 買入↑ | 42.9港元 | 酒店改造紅利+資產增值 |

| 恒基兆業(Henderson) | 買入 | 29.0港元 | 近校區房源租賃需求稀缺性 |

| 行業催化劑:學額擴張政策延續、宿舍改造補貼落地、北部都會區開發加速。 |