一、3Q23 核心財務表現

- 營收與利潤

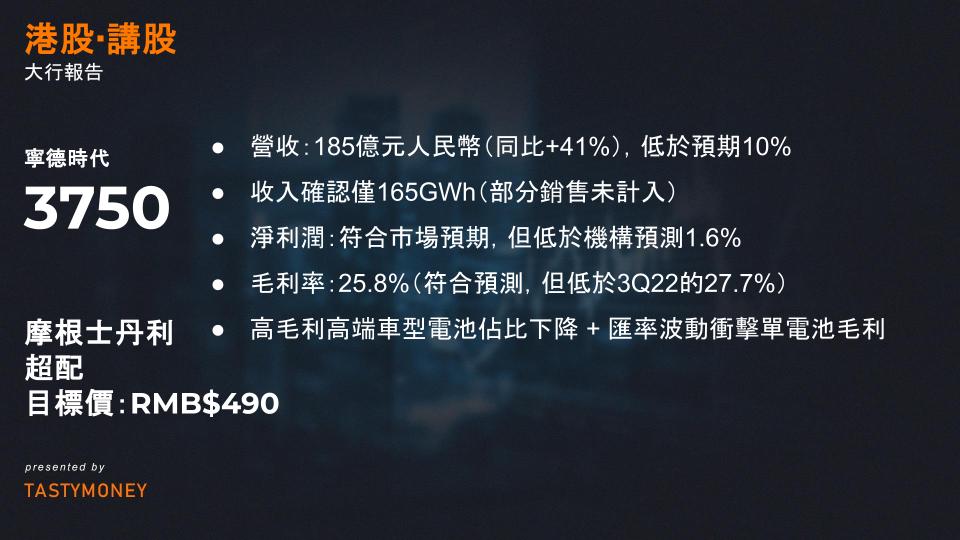

- 營收:185億元人民幣(同比+41%),低於預期10%

- 原因:電池出貨量180GWh → 收入確認僅165GWh(部分銷售未計入)

- 淨利潤:符合市場預期,但低於機構預測1.6%

- 盈利能力

- 毛利率:25.8%(符合預測,但低於3Q22的27.7%)

- 主因:高毛利高端車型電池佔比下降 + 匯率波動衝擊單電池毛利

- 營業外收益:超預期,支撐淨利率改善

- 量增趨勢

- 年內累計出貨量:持續超預期,體現強勁市場需求

二、估值邏輯(A股/H股統一基礎)

| 指標 | 參數設定 | 隱含意義 |

|---|---|---|

| 基礎方法 | EV/EBITDA倍數法 | 與全球電池分析師一致 |

| 目標倍數 | 17x 2026年預測EBITDA | → 對應2026年25x PE |

| PEG錨定 | 1倍(過去三年均值) | 基於25%五年盈利CAGR |

| H股溢價 | +10%(TSMC與BYD溢價中值) | 僅適用於H股(3750.HK) |

三、風險矩陣(對稱結構)

上行風險 → 股價催化

- 需求超預期:電動車/儲能(ESS)滲透加速

- 盈利彈性:成本控制或產品結構優化推升毛利

- 地緣緩和:中美歐電池供應鏈摩擦減少

- 份額擴張:擠壓二線廠商速度超預期

下行風險 → 股價壓力

- 需求疲軟:電動車/儲能增長不及預期

- 競爭加劇:比亞迪/中創新航等技術突破

- 供應鏈脫鉤:歐美本土化政策衝擊出口

- 溢價消退(H股特有):A/H價差收窄至<10%

CATL 2025年第三季度業績報告摘要

公佈時間:2025年10月20日盤後

財報會議:同日舉行

業績表現:

- 營收:CNY 1,042億元(年增13% / 季增11%),主因電動車(EV)與儲能系統(ESS)電池銷量增長。

- 毛利率(GPM):25.8%(年減1.9百分點,主因2024Q2高基數效應;季增0.2百分點)。

- 營業費用率:調整後降至9.1%(季降0.7百分點),受益於規模經濟及成本管控。

- 淨利:CNY 185億元(年增41% / 季增12%),淨利率(NPM)達17.8%(年增3.6百分點 / 季增0.3百分點),符合預期。

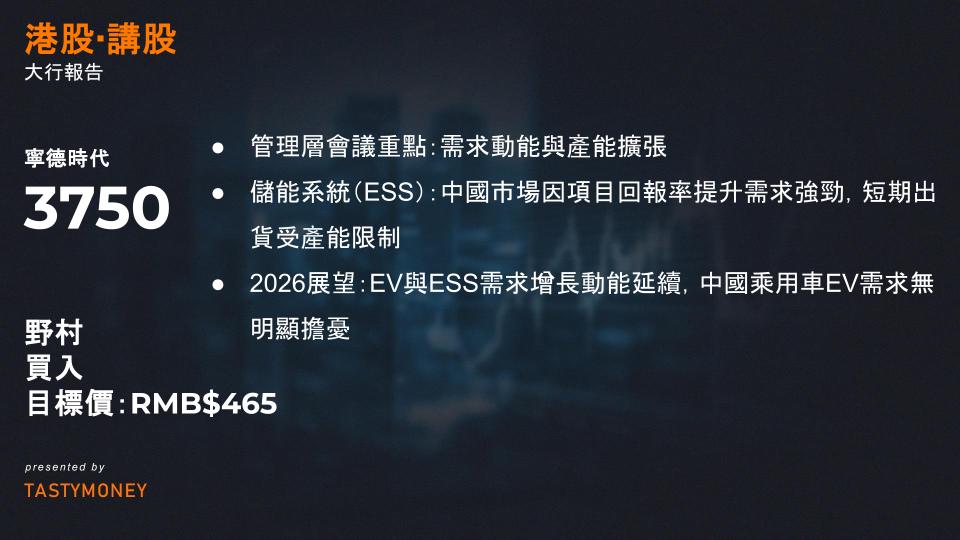

管理層會議重點:需求動能與產能擴張

- 需求驅動因素:

- 儲能系統(ESS):中國市場因項目回報率提升需求強勁,短期出貨受產能限制。

- 商用車電池:重卡等電動化加速帶動需求。

- 2026展望:EV與ESS需求增長動能延續,中國乘用車EV需求無明顯擔憂。

- 產能擴張計劃:

- 山東工廠:新增100GWh ESS產能以緩解供應短缺。

- 海外布局:匈牙利、西班牙、印尼產能建設按進度推進。

- 風險提示:美國市場地緣政治影響仍存不確定性。

1. 2025年第三季財務表現:成本效率驅動業績小幅超預期

CATL公佈強勁的第三季業績,因營業費用(OPEX)及稅務優化略超預期:

- 營收:1,040億元人民幣(年增13%、季增11%)。

- 盈利能力:

- 毛利率25.8%(年減1.9個百分點,季增0.2個百分點)。

- 營業利益(經調整EBIT)達174億元人民幣(年持平,季增17%)。

- 營業利潤率16.7%優於預期(如美銀預估16.1%)。

- 淨利185億元人民幣(年增41%、季增12%),超預期6%。

- 單位經濟性:

- 出貨量約180 GWh(年增40%、季增20%),營收認列出貨量約165 GWh。

- 單位淨利維持穩定,達每瓦時0.11元人民幣,反映成本管控能力。

簡要背景:此表現彰顯CATL在競爭激烈的動力電池市場中,憑藉規模與效率優勢(含稅務優化)維持韌性。

2. 營運亮點:需求強勁與產能擴張同步推進

高效執行力支撐業務動能:

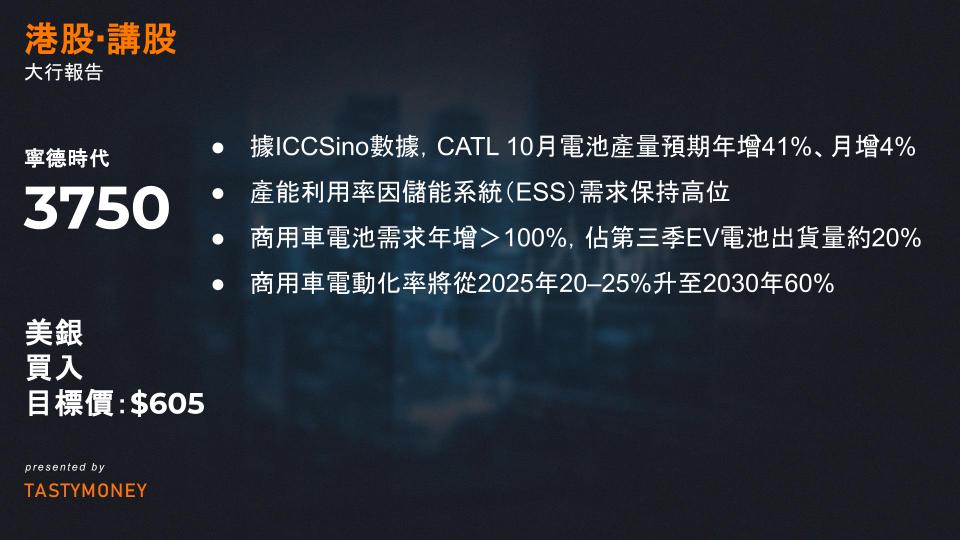

- 產能與生產:據ICCSino數據,CATL 10月電池產量預期年增41%、月增4%,產能利用率因儲能系統(ESS)需求保持高位。

- 擴產進度:

- 山東濟寧ESS新基地(2026年前新增>100 GWh大型ESS電池產能)。

- 匈牙利工廠(預計2025年底投產,成本較德國廠低20%)。

- 印尼工廠(規劃2026年上半年運營)。

- 需求驅動:商用車(CV)電池需求年增>100%,佔第三季EV電池出貨量約20%;ESS持續支撐利潤。

核心意義:高利用率與成本優化擴產,強化CATL於ESS與CV電動化趨勢的佈局優勢。

3. 成長展望與市場定位:電動化滲透率加速

管理層對中期前景樂觀:

- 需求預測:

- 商用車電動化率將從2025年20–25%升至2030年60%(充電基建與經濟性改善驅動)。

- ESS需求同步強勁增長。

- 技術優勢:新電池技術(如化學配方/結構創新)助鞏固市佔率與利潤,海外出貨(歐洲/亞洲產能)成長可期。

策略價值:ESS與CV領域多元化發展,強化CATL在全球電池供應鏈的領導地位。