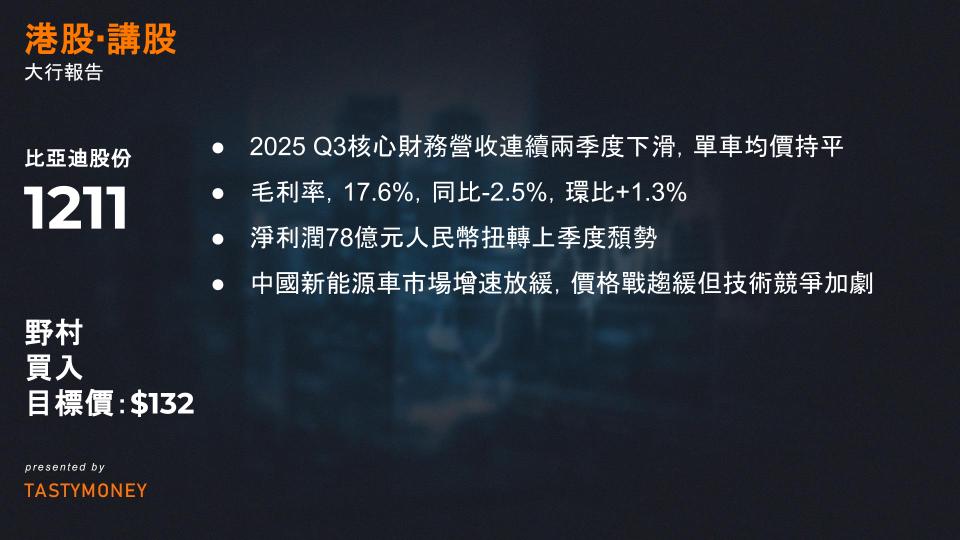

一、核心財務表現(3Q25)

- 營收與銷量

- 營收:1950億元人民幣(同比-3%,環比-3%),連續兩季度下滑。

- 銷量:111萬輛(同比-2%,環比-3%),反映市場需求疲軟。

- 單車均價(ASP):基本持平,主因中國車市「反內卷」政策抑制價格戰,部分被新車型(海豹06 DM-i、秦Plus、元UP、海豚2025改款)抵消。

- 盈利能力改善

- 毛利率:17.6%(同比-2.5個百分點,環比+1.3個百分點),規模收縮下通過效率提升實現毛利反彈。

- 營業利潤率:3.2%(同比-2.7個百分點,環比+1.8個百分點),費用管控成效顯著。

- 淨利潤:78億元人民幣(同比-33%,環比+23%),單車利潤升至5900元/輛(環比+26%),扭轉上季度頹勢。

二、市場挑戰與短期壓力

- 市場份額流失:因智能駕駛戰略推進不及預期(2025年目標未達),疊加行業「反內卷」政策限制激進定價策略。

- 競爭環境嚴峻:中國新能源車市場增速放緩,價格戰趨緩但技術競爭加劇(尤其智能駕駛領域)。

- 業績疲軟符合預期:市場對銷量下滑已有預判,關注點轉向運營效率優化進展。

三、未來展望與催化劑

- 短期轉折點:

- 關鍵窗口為2026年一季度,新戰略發布或釋放技術升級(如智能駕駛迭代)、產品線重組信號。

- 當前估值已部分反映悲觀預期(16.8倍2026年預期市盈率)。

- 長期競爭力支撐:

- 垂直整合模式:電池、晶片、整車製造一體化降本增效。

- 全球化佈局:海外市場(如東南亞、歐洲)擴張貢獻增量(詳見圖4預測)。

- 研發投入轉化:技術儲備(如刀片電池、e平台4.0)有望在下一代車型兌現優勢。

四、投資建議

- 評級:維持「買入」(Buy Rating)。

- 目標價:132港元(對應2026年預期EPS 5.68元人民幣)。

- 邏輯:短期承壓不改長期價值,運營效率改善已驗證抗壓能力,2026年新周期開啟或驅動估值修復。

比亞迪2025年第三季度業績總結

核心財務表現(同比YoY vs. 環比QoQ變化)

- 收入情況

- 第三季度營收達1,950億元人民幣,同比下滑3%(YoY),環比下滑3%(QoQ)。

- 主因:中國新能源車市場競爭加劇與需求疲軟,但環比降幅收窄,顯示部分企穩跡象。

- 利潤率變動

- 毛利率17.6%:同比下滑2.5個百分點(YoY),但環比上升1.3個百分點(QoQ)。

→ 環比改善歸因高端品牌銷售占比提升(Q3佔8.2% vs. Q2佔7.8%)。 - 營業利潤率(經調整EBIT)3.2%:同比下滑2.7個百分點(YoY),環比上升1.8個百分點(QoQ),反映成本控制初見效。

- 毛利率17.6%:同比下滑2.5個百分點(YoY),但環比上升1.3個百分點(QoQ)。

- 淨利潤

- 錄得78億元人民幣,同比大跌33%(YoY),但環比增長23%(QoQ),低於市場預期約8%。

- 利潤壓力主因:價格戰與原材料成本,環比增長則受惠高端車型銷售與運營效率改善。

單車利潤分析(基於比亞迪電子數據推算)

- 單車淨利潤估算

- 約6,200元人民幣/輛,同比下滑34%(YoY),但環比大增26%(QoQ)。

- 驅動因素:出口擴張、高端品牌(如騰勢、仰望)貢獻,以及供應鏈優化與OPEX節約措施。

- 展望Q4:隨出口目標衝高(全年100萬輛)及高端車型占比提升,單車利潤預計持續改善。

銷售目標與未來策略

- 全年目標與技術升級

- 2025年銷量目標460萬輛不變,其中出口占100萬輛;Q4需達成134萬輛(環比+20%)。

- 短期催化劑:

- 出口溢價優勢

- 高端品牌滲透率提升

- 第二代刀片電池、自動駕駛技術應用

- 長期佈局:2026年新底盤與懸掛技術升級,強化產品競爭力。

分析師評級與目標價調整

- 預期下調與投資建議

- 下調2025-27年收入預期10%/9%/9%,盈利預期下調11%/0.3%/2%(主因毛利率承壓)。

- 目標價調整:

市場 新目標價 原目標價 港股(BYD-H) 137港元 141港元 A股(BYD-A) 125人民幣 128人民幣 美股(BYD-US) 18美元 維持不變 - 維持「買入」評級:看好2026年技術革新(自動駕駛/電池)與OPEX節約計劃驅動盈利復甦。

一、核心業績概覽(單位:人民幣)

| 指標 | 3Q25 實際值 | 同比變化 | vs 高盛預期(GSe) | 主要驅動因素 |

|---|---|---|---|---|

| 淨利潤 (NPAT) | 960億元 | +3% | +3% (超預期) | 撥備釋放(-36% YoY) |

| PPOP | 1,210億元 | -6% | -6% (低於預期) | 淨息差收窄+成本收入比上升 |

| 淨利息收入 | 1,410億元 | -3% | -3% (低於預期) | 貸款增速放緩(YoY +8%) |

| 非利息收入 | 340億元 | +4% | 符合預期 | 手續費(+9% YoY)+投資收益(+26% YoY) |

| 撥備計提 | 140億元 | -36% | -39% (顯著低於預期) | 不良生成率改善(0.2%) |

二、分項表現深度解析

1. 淨息差(NIM)壓力持續

- 動態變化:環比收窄7bps,同比收窄5bps vs預期,連續兩個季度承壓。

- 歸因分析:

- 資產端:零售貸款增速疲軟(YoY +4%),低於對公貸款(+8% YoY),高收益資產佔比下降。

- 負債端:存款競爭加劇疊加利率市場化,資金成本上行抵消貸款定價改善。

- 前瞻關注:LPR改革深化及經濟復甦節奏對貸款定價的傳導效應。

2. 非息收入:結構性亮點

Mermaid

复制

graph LR

A[非利息收入] --> B[手續費收入]

A --> C[投資收益]

B --> D[財富管理+ 銀行卡業務↑]

C --> E[債券交易重啟利好]

C --> F[FVTPL資產↑36% YoY]- 投資收益因央行重啟債券交易同比激增26%,FVOCI(按公允價值計量且變動計入其他綜合收益之金融資產)增幅達74%,顯示交易策略優化。

3. 資產質量超預期改善

- 不良生成率:0.2%(環比-27bps,同比-23bps vs預期),創歷史最優水平。

- 撥備覆蓋率:235%(同比-4ppts,但較預期+4ppts),風險緩衝仍充足。

- 核心風險:需觀察地產政策寬鬆對中長期不良率的實質影響。

4. 資本與成本管控

- CET1比率:14.4%(環比+2bps,但同比-32bps vs預期),主因RWA增速(+5%)低於貸款增速(+8%)。

- 成本收入比:同比上升3ppts,人力與科技投入增加拖累PPOP,需關注四季度控費舉措。

三、投資價值與風險提示

買入(Buy)評級支撐邏輯

- 盈利彈性:撥備反哺利潤空間仍存(覆蓋率235%),不良生成率低位釋放安全邊際。

- 非息增長持續性:債券交易常態化+財富管理轉型,非利息收入佔比有望突破30%。

- 政策紅利:特別國債發行、城投化債提速或改善對公貸款需求與定價。

需密切跟踪的風險點

- 淨息差見底時點:若存款成本剛性持續,NIM或於2026Q1觸底。

- 資本補充壓力:RWA密度上升(52.8%)可能制約分紅比例。

- 非息收入波動性:權益市場波動或影響投資收益兌現。

四、機構關注焦點與前瞻指引

| 關注維度 | 分析師核心問題 | 管理層指引預期 |

|---|---|---|

| 淨息差展望 | LPR下調傳導是否結束? | 強調負債結構優化優先級 |

| 非利息收入 | 債券交易收益能否維持高增? | 明確”交易+配置”雙輪驅動策略 |

| 資產質量 | 地方債務重組對撥備覆蓋率的影響? | 承諾維持覆蓋率>230% |

| 成本控制 | 如何平衡科技投入與效益? | 提出2026年成本收入比壓降目標 |