1. 股價表現與核心催化因素

- 超越大盤表現:過去3個月,阿里巴巴股價相較行業基準(KWEB指數)超額回報達364個百分點,主因:

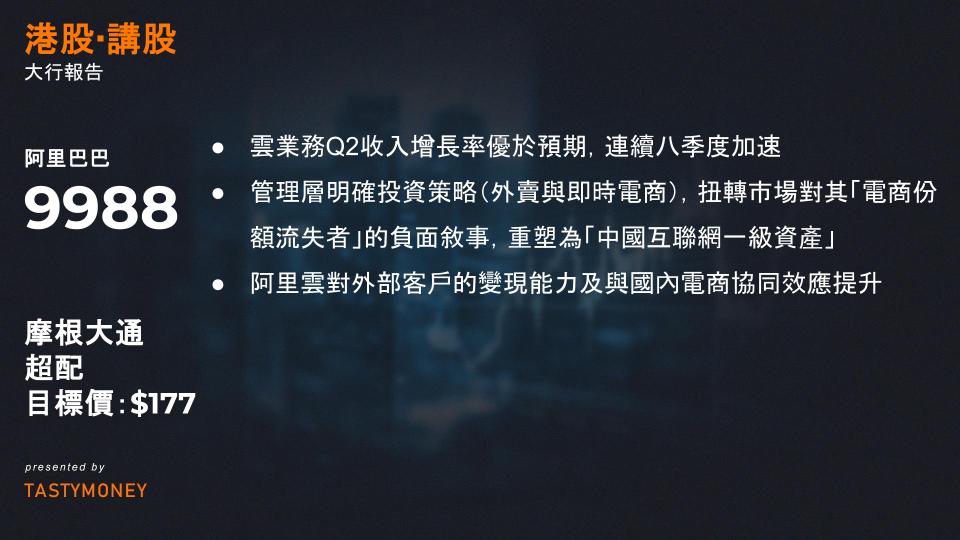

- 雲業務(2025年第二季)收入增長率優於預期(YoY +26%),連續八季度加速。

- 管理層明確投資策略(外賣與即時電商),扭轉市場對其「電商份額流失者」的負面敘事,重塑為「中國互聯網一級資產」。

- 雲業務拐點確認:透過杭州「飛天大會」觀察,阿里雲對外部客戶的變現能力(雲收入)及與國內電商協同效應提升,強化長期增長能見度。

2. 生成式AI(GenAI)驅動雲業務增長

- 現階段動能:三大高數字化領域(互聯網、自動駕駛、具身智能)推動GenAI需求爆發,帶動阿里雲收入增長。

- 未來擴散路徑:

階段 時間框架 關鍵特徵 工具試用期 現階段 企業測試API基礎功能(如內容生成、數據分析) 代理自動化 未來12-36個月 營銷、客服、編程、財稅、供應鏈等場景落地,服務成本階梯式下降 全面滲透 2027年後 語言/視覺/代理工作流覆蓋全行業,部署門檻低於傳統SaaS(無需流程再造) - 中國GenAI滲透率將超越SaaS:因效率增益更廣泛(觸及所有職能)且摩擦成本更低。

3. GenAI × 電商生態協同效應

- 三方共贏結構:

- [商家] –> [運營成本↓ 轉化率↑]

[消費者] –> [個性化推薦↑ 價格競爭力↑]

[阿里巴巴] –> [服務重新定價權:廣告/工具/代理平台] - 價值分配機制:

- 消費者獲技術紅利大頭(60%+剩餘),平台透過規模效應與新市場變現。

- 阿里巴巴憑藉AI提升流量質量,在效果廣告領域推行「價值定價」(如按成交付費)。

4. 財務預測與估值上修

- 關鍵上調項目:

業務板塊 2027財年 2028財年 驅動因素 雲收入 +2% +6% GenAI滲透率與變現能力提升 電商調整後EBITA +2% +3% AI服務創造協同價值

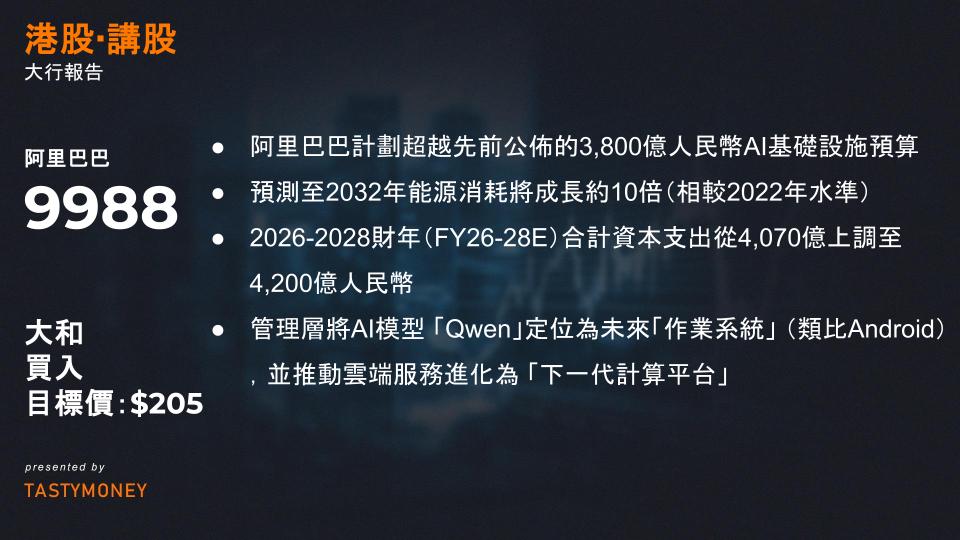

1. 積極擴張AI基礎設施投資

- S

2. 雲端營收成長與AI驅動戰略

- 通義千問(Qwen)定位核心作業系統:管理層將AI模型 「Qwen」定位為未來「作業系統」 (類比Android),並推動雲端服務進化為 「下一代計算平台」。

- 營收潛力上修:

- 2026財年雲端增長率上調至年增31%(原預測29%)。

- 2028財年雲端營收預估達約2,500億人民幣,隱含三年複合年增長率(CAGR)>25%。

- 催化劑:AI技術跨產業應用,驅動雲端基礎設施與AI工作負載需求。

3. 短期催化劑與業務協同效應

儘管年初至今股價已上漲110%,分析師指出尚未完全反映的機遇:

- 電商動能延續:外送服務增量流量與深度AI整合,支撐客戶管理收入(CMR)維持雙位數增長。

- 全球擴張:計劃於墨西哥、日本、韓國等市場新建資料中心。

- 智能體(Agentic)AI協同:整合淘天集團(TTG)等業務單元的多智能體能力,透過跨單元數據串聯釋放運營效率。

4. 估值上調與投資論點

- 目標價提升:12個月目標價從180港元上調至205港元。

- 估值驅動因素:

- 電商業務本益比(PER)從9.5倍升至11.0倍:反映本地商業協同效應與AI貢獻潛力。

- 雲端市銷率(PSR)從6.5倍升至7.5倍:AI資本支出擴張支撐溢價。

- 評級重申:維持**「買入(1)」** 評級,2026-2028財年營收預測上調0.3-2.9%。