內地氧化鋁精煉和電解鋁冶煉商創新實業(2788.HK)11月14日起至19日招股,計劃發行5億股,招股價介乎10.18元至10.99元,集資最多54.95億元。創新實業每手500股,一手入場費約5550.4元。預計將於11月24日掛牌買賣,中金公司、華泰國際為聯席保薦人。截至今日(14日)中午,創新實業已錄得27億元孖展認購,以公開發售集資額5.5億元計,超購3.9倍。創新實業不設強制回撥機制,發售股份的1成作公開發售,整體協調人可酌情將比例上調至最多15%。

根據照顧文件,創新實業是一家專注於鋁產業鏈上游業務的企業,主要從事氧化鋁精煉和電解鋁冶煉。根據CRU報告,按2024年產量計算,該公司是中國第12大電解鋁生產商,其位於內蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第四大生產基地。其業務業務主要分為電解鋁和氧化鋁及其他相關產品的生產和銷售。2022年、2023年、2024年以及截至2024年及2025年5月31日止五個月,電解鋁的銷售收入分別佔總收入的95.5%、90.5%、85.0%、89.7%及76.6%,氧化鋁及其他相關產品銷售收入分別佔總收入的2.0%、7.1%、12.2%、7.6%及21.1%。,按2024年產量計,創新實業位於內蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第四大電解鋁生產基地。

該公司的客戶主要包括有色金屬加工製造企業及貿易商。值得注意的是,其最大客戶為關聯方創新新材,於2023年、2024年及截至2025年5月31日止五個月,來自該單一客戶的收入分別佔總收入的78.8%、76.6%及59.8%。往績記錄期內,前五大客戶的銷售收入合計佔總收入比例介乎40.8%至87.0%。

成功建構高自給率生態 優先考慮可持續發展

該公司的業務主要分為電解鋁和氧化鋁及其他相關產品的生產和銷售。其核心優勢在於構建了高自給率且強互補性的「能源-氧化鋁精煉-電解鋁冶煉」一體化生態系統。截至2024年12月31日,公司已實現高自給率的氧化鋁和電力供應。。2022年、2023年、2024年以及截至2024年及2025年5月31日止五個月,其氧化鋁自給率分別約為47%、90%、84%、98%及70%,而電力自給率則分別約為81%、81%、88%、84%及87%。根據CRU的報告,其管理每噸鋁現金成本的能力在中國所有電解鋁冶煉公司中處於前5%之列,且在全球範圍內具有競爭力,於2024年位列前30%。

文件中指出,創新實業優先考慮可持續發展,並以實現業務綠色轉型為長遠目標。公司持續推動電解鋁產業鏈一體化生態系統建設,致力於鞏固成本優勢並持續投入研發,以不斷提升公司競爭力及市場認可度。為實現綠色轉型的長遠目標,其將致力減少電解鋁產業鏈的碳排放。

計劃開拓具潛力的中東地區 集資約50%將用於開發沙特阿拉伯項目

根據CRU報告,2025年至2028年的全球電解鋁消費量預期將按1.6%的年複合增長率增長。中國對電解鋁的年度需求缺口將超過一百萬噸並持續至2034年。對於未來發展,公司計劃將募集資金淨額的50%用於沙特阿拉伯電解鋁產業鏈綜合項目,年設計產能500千噸。中東經濟發展迅速且原材料充足,有望成為下一個產能增長點。中東的冶煉廠最具成本競爭力,主要是由於該地區的電價較低。2024年,中東的六家營運中電解鋁冶煉廠有四家的現金成本處於全球最低的25%之列。除了電價優勢外,沙特阿拉伯的鋁產量亦受強勁鋁需求支持。在沙特阿拉伯國家主導領導的「2030年願景」計劃下,沙特阿拉伯已公佈其宏偉的基礎設施投資項目,並預計於2030年前投資超過一萬億美元。該全面性投資將涵蓋廣泛的基礎設施建設,從礦業中心、金融中心、經濟發展區,到綠色能源及公共運輸,均涉及大量來自沙特阿拉伯國家的鋁需求。

於2024年,中國的電解鋁年產能已達到約45百萬噸,故新的電解鋁生產商必須向現有生產商購買電解鋁指標。此外,由於所有電解鋁冶煉廠到2025年底的綠色能源使用比例須達到至少25%,因此生產成本高昂且使用傳統電力的冶煉廠傾向於將其產能指標出售給使用綠電的單位。

因此,公司亦會提升工藝技術,鞏固成本優勢,完善鋁產業鏈佈局以抵禦風險。公司計劃以自備電廠興建一個綜合綠色能源系統,以盡量提高綠電供應、提高能源效率並同時降低電力成本和碳排放。我們的目標是到2026年底綠色能源使用比例達到50%以上,大幅超過《2024-2025年節能降碳行動方案》到2025年底電解鋁行業使用比例達25%的規定。此戰略使其能夠把握國內外市場對綠色動力鋁不斷增長的需求。

該公司募集資金將用於:(i) 約50%用於拓展海外產能,包括建設一家電解鋁冶煉廠以及購買及安裝生產設備;(ii) 約40%預期將用於綠色能源項目,包括建設綠色能源發電站以及購買及安裝設備;(iii) 約10.0%預期將用於營運資金及一般公司用途。

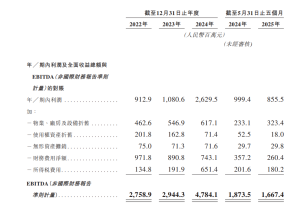

收入按年增長 盈利能力顯著提升 24年毛利率達至28.2%

在往績記錄期內,該公司的財務表現呈現增長趨勢。收入從2022年的134.897億元(人民幣.下同)增至2024年的151.632億元,並在2025年截至5月31日的5個月達到72.135億元。盈利能力顯著提升,毛利由2022年的20.411億元大幅增加至2024年的42.765億元;毛利率相應由15.1%提升至28.2%。年內利潤由2022年的9.129億元增加至2024年的26.295億元,利潤率由6.8%提升至17.3%。

根據招股文件,公司的期內利潤由截至2024年5月31日止五個月的9.994億元減少14.4%至截至2025年同期的8.555億元,是由於若干主要原材料的市價上升導致毛利下跌。期內利潤由2023年的10.806億元大幅增加至2024年的26.295億元,主要是由於毛利因以下原因上升:(i)平均市價上漲導致電解鋁及氧化鋁的平均售價增加;及(ii)若干原材料價格下跌。而年內利潤由2022年的9.129億元增加18.4%至2023年的10.806億元,主要是由於若干主要原材料市價下跌導致毛利增加。

背景資料

創新實業聚焦於鋁產業鏈上游中的氧化鋁精煉和電解鋁冶煉。鋁產業鏈主要包括上游鋁生產和下游鋁合金加工。業務主要分為電解鋁和氧化鋁及其他相關產品的生產和銷售。根據CRU的報告,按2024年產量計,公司位於內蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第四大電解鋁生產基地。根據相同資料來源,按2024年產量計,公司是中國第十二大電解鋁生產商。其子公司內蒙創源於2024年獲中國工業和信息化部(「工信部」)授予國家級綠色工廠榮譽。