芯片設計商納芯微(2676.HK)11月28日起至12月3日招股,計劃發行1906.8萬股H股,10%於香港作公開發售,上限定價116元,集資最多22.1億元。每手100股,一手入場費約11717元。納芯微預計將於12月8日掛牌買賣,中金公司、中信証券、建銀國際為聯席保薦人。

是次IPO引入7名基石投資者,包括元禾納芯、比亞迪(1211.HK)全資附屬Golden Link、好易得國際、Perseverance Asset Management、3W Fund、小米(1810.HK)全資附屬Green Better、Dream’ee HK Fund,認購金額10.9億元。

納芯微已在A股科創板上市(688052.SH),上日收報149.62元人民幣,H股最高招股價116元港幣較此折讓29.5%,相當於A股水位41.8%,A股市值為213億元人民幣。

根據弗若斯特沙利文的資料,以2024年模擬芯片收入計,納芯微在中國模擬芯片市場的所有模擬芯片公司中位列第14名(佔市場份額0.9%)以及在中國模擬芯片公司中位列第5名。

業務模式與產品線

納芯微採用fabless模式運營,專注於芯片研發和設計,同時將晶圓製造外包予外部晶圓廠以及大部分封裝測試外包予第三方封裝測試服務供應商。公司圍繞(i)汽車電子、(ii)泛能源及(iii)消費電子等應用領域,提供豐富、高性能、高可靠性的產品及解決方案。傳感器產品、信號鏈芯片和電源管理芯片三大品類構成了從(i)感知、(ii)信號處理到(iii)系統供電及功率驅動的完整系統鏈路,在真實世界與數字世界的連接和交互中發揮著關鍵作用。

三大產品類別:

傳感器產品:磁傳感器、壓力傳感器、溫濕度傳感器。

信號鏈芯片:傳感器信號調理芯片、隔離器、放大器、通用接口芯片、MCU/SoC。

電源管理芯片:柵極驅動、電機驅動、供電電源芯片、車燈LED驅動、功率路徑保護。

根據招股文件,納芯微擁有超過3,600種產品型號的廣泛產品組合,並且其車規級產品已被眾多國內領先新能源車企和全球一級客戶採用,並應用於2024年中國銷量前十的所有新能源車型。其品質管理體系已獲得關鍵產業認證,包括符合ASIL-D等級功能安全標準的ISO 26262認證,且產品符合AEC-Q100車規級標準。採可靠性測試標準,部分測試要求甚至達到業界標準的兩倍。

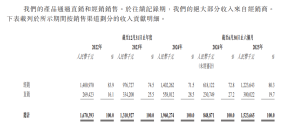

公司產品主要透過直銷和經銷銷售,於往績記錄期,其絕大部分收入來自經銷商。雖然在2022年至2024年期間,產品由經銷銷售的比例,由2022年的83.9%下降至2024年的72.8%,但仍然維持在高比例水平。而在2025年截至6月30日止的6個月,產品經銷比例則為80.3%。

近年汽車電子需求上升 優化產品組合加降本帶動利潤上升 改善虧損

根據招股文件,公司2025年上半年收入同比增長79.5%,主要受汽車電子需求驅動,使於(i)傳感器產品、(ii)電源管理芯片及(iii)信號鏈產品的銷售收入增加,工業及自動化領域的需求復甦同樣亦是原因之一。

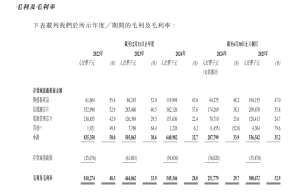

毛利率由2024年同期的29.7%提升至32.9%。公司指出,在2022年至2023年期間,是由於全球領先的模擬芯片公司激烈的市場競爭,導致公司調整產品價格,以保持價格競爭力,同時亦導致三大類產品(即傳感器產品、信號鏈芯片及電源管理芯片)的毛利率下降。然而,2023年至2024年整體毛利率下降的幅度較2022年至2023年下降幅度有所收窄,主要是由於公司採取的降本措施,包括提高生產效率和更有效地控制生產成本。目前,由於(i)下游市場需求增加;(ii)公司對產品組合進行了策略性優化;及(iii)實施成本降低措施,因此毛利率由截至2024年6月30日止6個月的29.7%增加至截至2025年6月30日止6個月的32.9%。基於同樣原因,公司淨虧損率由31.2%改善至5.0%。

以產品分類計,傳感器產品銷量大幅增長,主要因收購麥歌恩。但平均售價受市場競爭影響有所下降。

獲利路徑及發展計劃

為實現收入的持續增長,納芯微計劃提高產品在汽車電子、能源、工業自動化和消費電子等領域的滲透率,同時擴大產品組合,抓住中國模擬芯片本土化程度不斷提高的機遇,推進全球拓展工作,實現海外營收的增長。此外,公司也致力於強化技術和研發優勢。透過管理毛利狀況,專注於為特定的高價值、高壁壘應用領域(如汽車電子)開發量身定製的高價值、差異化產品。目標是透過工藝創新、內部封裝測試能力,以及優化的供應鏈效率來提高成本效益。

此外,公司期望透過優化銷售及營銷開支、研發開支及管理開支,有效管理開支,提升經營效率。

面對中國模擬芯片國產化率提升帶來機遇,以及汽車電子、工業自動化、新能源等下游需求持續增長。納芯微計劃採取以下策略:

- 增加研發投入,推動技術創新。

- 擴展車規級產品組合,鞏固行業地位。

- 擴大全球市場營運,加速國際佈局。

- 深化與主要客戶合作,維持產業聚焦。

- 尋求產業整合,擴大產品類別和市場覆蓋。

募資用途

納芯微估計將收取全球發售所得款項淨額約20.964億港元,其中18%將用於提升底層技術能力及工藝平台;22%用於豐富產品組合,重點擴大汽車電子應用;25%用於擴展海外銷售網絡;25%用於戰略投資及收購;10%用於營運資金及一般企業用途。

背景

納芯微採用fabless模式運營,專注於芯片研發和設計,同時將晶圓製造外包予外部晶圓廠以及大部分封裝測試外包予第三方封裝測試服務供應商,圍繞汽車電子、泛能源及消費電子等應用領域,提供豐富、高性能、高可靠性的產品及解決方案。根據弗若斯特沙利文資料,以2024年模擬芯片收入計,納芯微在中國模擬芯片市場的所有模擬芯片公司中位列第14名,佔市場份額0.9%,及在中國模擬芯片公司中位列第五名。