一、核心事件概覽(2025年雙十一關鍵數據)

- 電動車交付週期調整

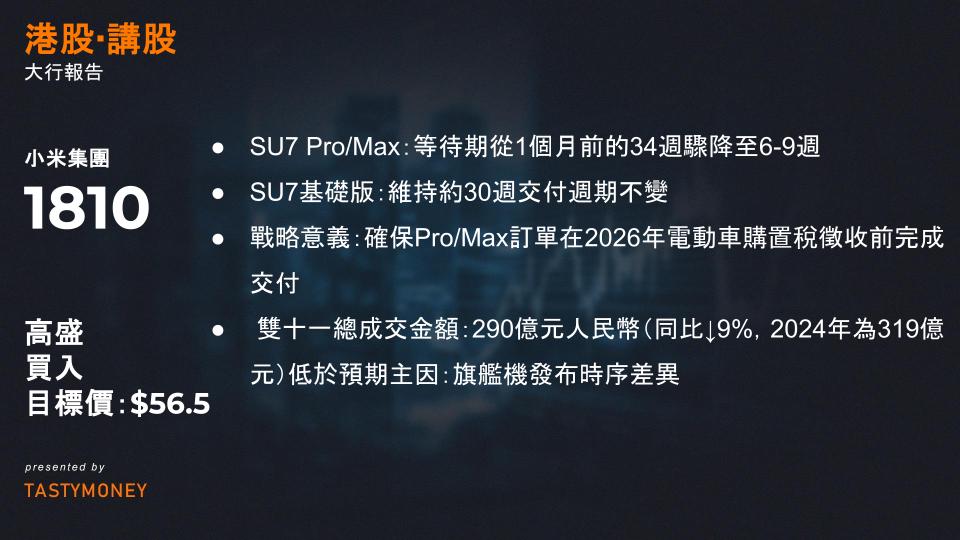

- SU7 Pro/Max:等待期從1個月前的34週、1週前的30週驟降至6-9週

- SU7基礎版:維持約30週交付週期不變

- 戰略意義:確保Pro/Max訂單在2026年電動車購置稅徵收前完成交付(2025年底截止)

- 全渠道GMV表現

- 雙十一總成交金額:290億元人民幣(同比↓9%,2024年為319億元)

- 低於預期主因:旗艦機發布時序差異

- 小米17系列提前發布(2025年9月底-10月初貢獻約70億GMV)

- 對比:2024年小米15於雙十一期間發布(10月29日),GMV集中計入促銷期

二、業務板塊深度解析

電動車(EV)戰略突破

| 指標 | 數據/趨勢 | 隱含意義 |

|---|---|---|

| 10月交付量 | 4.86萬輛(超預期) | 產能爬坡超速 |

| SU7高端車型月銷 | 1.5萬輛(>15萬元轎車銷冠) | 高端市場佔位成功 |

| YU7 SUV月銷 | 3.37萬輛(SUV品類銷冠) | 產品矩陣競爭力驗證 |

| 產能核心驅動 | 政府稅收補貼政策支持 新訂單趨緩消化存量 工廠擴建項目推進中 | 為2026款SU7改款發布鋪路(未來2-3個月關鍵窗口期) |

智慧型手機:份額結構優化

- 京東平台排名:銷量/GMV均居第二(僅次蘋果,去年全程促銷期排名第一/第二)

- 爆款機型:

- REDMI K80/Turbo 4 Pro/K80 Ultra包攬銷量榜第4/6/9名

- 價格帶戰略:

- <3,000元市場:份額提升(尤其1-1.5k價位)

- 高端市場:小米17 Pro Max維持領導地位

- 促銷力度:折扣幅度大於2024年,部分機型提前上市稀釋雙十一集中度

AIoT:品類分化顯著

- 增長亮點:

- 個護設備(電動牙刷/刮鬍刀)→ GMV/銷量雙增長

- 行動電源 → 強勁同比增長

- 承壓品類:

- 空調等大家電(行業性促銷力度弱於618)

- 多數品類受2024年高基數影響

三、投資價值與風險展望

評級與目標價

- 買入評級 | 12個月目標價:56.5港元

- 估值區間:

- 牛市情境:67.4港元(↑57%)

- 熊市情境:39.0港元(↓9%)

一、近期股價承壓原因

- 雙重利空因素

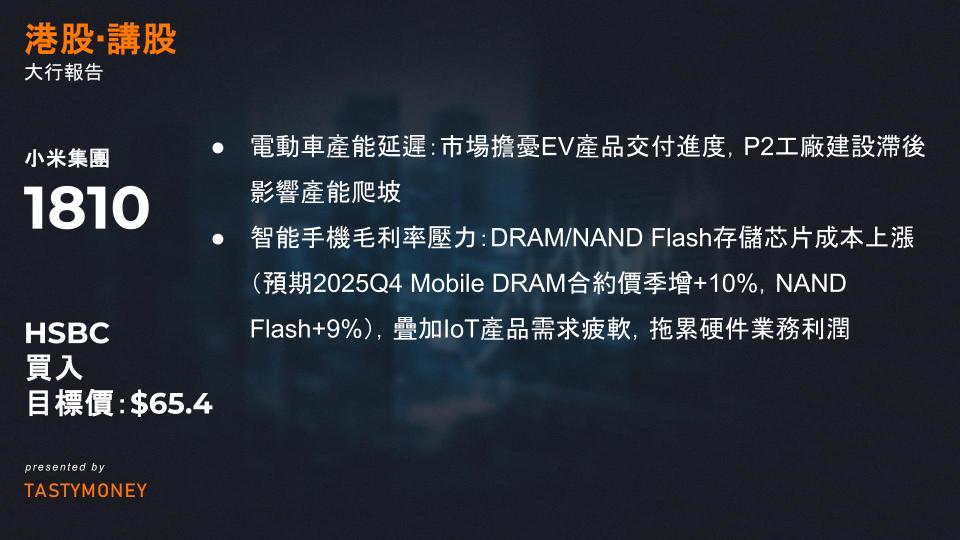

- 電動車產能延遲:市場擔憂EV產品交付進度,P2工廠建設滯後影響產能爬坡。

- 智能手機毛利率壓力:DRAM/NAND Flash存儲芯片成本上漲(預期2025Q4 Mobile DRAM合約價季增+10%,NAND Flash+9%),疊加IoT產品需求疲軟,拖累硬件業務利潤。

→ 股價表現:9月以來下跌22%(同期恆指+1%)

二、2025年第三季度業績預測(中旬發佈)

| 業務板塊 | 預期表現 | 關鍵細節 |

|---|---|---|

| 整體業績 | 符合市場預期 | 營收約1084億人民幣(年增+17%),淨利潤約101億人民幣;毛利率22.3%(季減-0.2ppt,年增+1.9ppt) |

| 智能手機 | 出貨量穩健,毛利率改善 | 全球出貨4530萬台(季增+2%),中國出貨1000萬台(季減-4%);通過Redmi K90提價(100-500元)對沖成本,毛利率升至11%(產品結構優化) |

| IoT業務 | 收入承壓 | 收入約266億人民幣(受季節性需求減弱及補貼退坡影響) |

| 電動車業務 | 首度實現盈利 | 交付量10.9萬輛,毛利率25.2%(季減-1.2ppt,因SU7 Ultra佔比下降) |

三、成本上漲與盈利挑戰

- 存儲芯片成本衝擊:

低端手機中存儲成本佔比超20%,成本壓力將傳導至安卓手機零售價上漲。 - 毛利率預期下調:

2025Q4手機毛利率預測從原假設下調至10%,2026-2027年整體毛利率預估下修0.7ppt/0.4ppt。

四、投資評級與估值調整

- 盈利預測修正

- 2025年:淨利潤預估上調7%(受益於費用控制優化)

- 2026-2027年:淨利潤預估下調9%/7%(因營收增速下修4-5%)

- 目標價與評級

- 新目標價:65.40港元(原75.90港元),維持「買入」評級。

- 估值邏輯:

- 分部估值法(SOTP):傳統業務按25x 2026年PE(原28x,參考同業平均),電動車業務採用DCF估值。

- 潛在上行空間55%(基於當前股價)。

- 人民幣櫃檯(81810.HK):目標價下調至58.39元人民幣(原69.09元)。