重磅科技股騰訊控股(0700.HK)將在周四(13日)公布第3季業績,市場普遍預測其第3季營收為1891.39億(人民幣.下同),同比上升13.13%;預期每股收益為5.934元,同比上升5.14%。本文整理了5份大行報告,市場主要關注騰訊在遊戲業務以及廣告業務上的表現,並對相關業務範疇保持樂觀看法。本文整理了5間大行對於騰訊業績的分析,當中高盛預測騰訊第3季遊戲收入按年增長16%;野村則預料第3季廣告收入將按年增長19%。花旗則指出,第4季遊戲業務將見季節性疲弱,或被前數季遞延的營業額部分抵銷,而市場推廣服務營業額或受惠電商大促和持續的AI算法所改善。

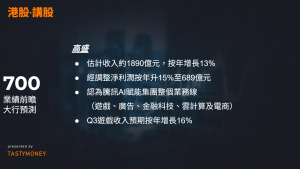

高盛

- 估計收入約1890億元,按年增長13%

- 經調整淨利潤按年升15%至689億元

- 認為騰訊AI賦能集團整個業務線

(遊戲、廣告、金融科技、雲計算及電商) - Q3遊戲收入預期按年增長16%

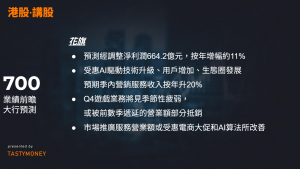

花旗

- 預測經調整淨利潤664.2億元,按年增幅約11%

- 受惠AI驅動技術升級、用戶增加、生態圈發展

- 預期季內營銷服務收入按年升20%

- Q4遊戲業務將見季節性疲弱,

或被前數季遞延的營業額部分抵銷 - 市場推廣服務營業額或受惠電商大促和AI算法所改善

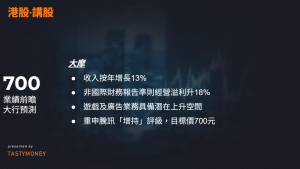

摩根士丹利

- 收入按年增長13%

- 非國際財務報告準則經營溢利升18%

- 遊戲及廣告業務具備潛在上升空間

- 重申騰訊「增持」評級,目標價700元

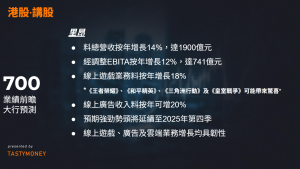

里昂

- 料總營收按年增長14%,達1900億元

- 經調整EBITA按年增長12%,達741億元

- 線上遊戲業務料按年增長18%

*《王者榮耀》、《和平精英》、《三角洲行動》及《皇室戰爭》可能帶來驚喜* - 線上廣告收入料按年可增20%

- 預期強勁勢頭將延續至2025年第四季

- 線上遊戲、廣告及雲端業務增長均具韌性

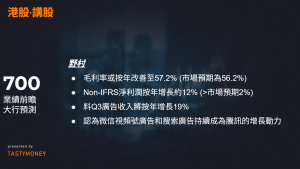

野村

- 毛利率或按年改善至57.2% (市場預期為56.2%)

- Non-IFRS淨利潤按年增長約12% (>市場預期2%)

- 料Q3廣告收入將按年增長19%

- 認為微信視頻號廣告和搜索廣告持續成為騰訊的增長動力