SMIC 2025年第三季度業績與第四季度展望全面分析

(基於高盛報告解讀)

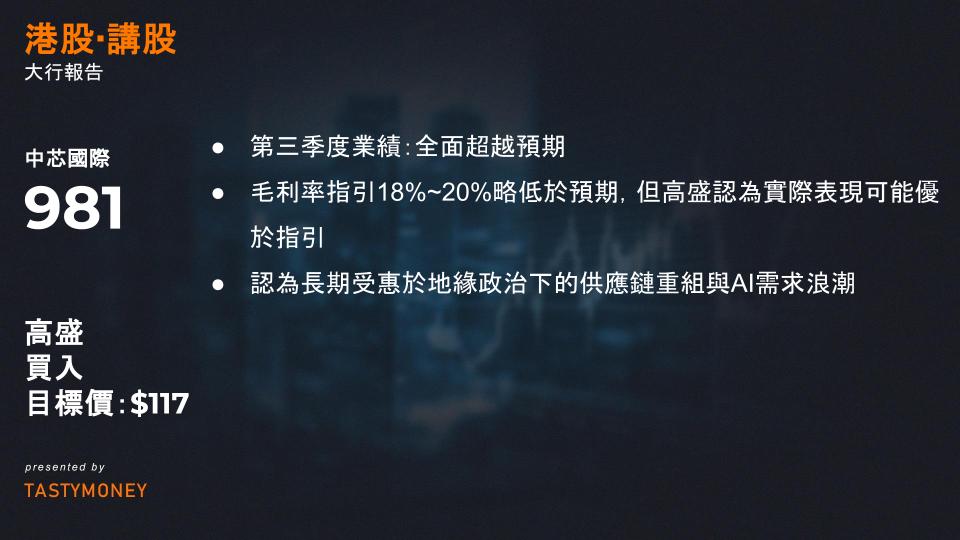

1. 第三季度業績:全面超越預期

營收表現

- 達 24億美元(季增 +8% / 年增 +10%),高於:

- 公司指引(季增 +5%~+7%)

- 高盛預估(GSe)2% 與市場共識(Bloomberg Consensus)1%

- 驅動因素:產能利用率(UT Rate)提升至 95.8%(第二季為92.5%),晶圓平均售價(ASP)季增 +4%。

利潤與成本控制

- 毛利率(GM):22.0%(第二季20.4% / 去年同期20.5%),遠超:

- 公司指引(18%~20%)

- GSe(19.0%)與市場共識(19.6%)

- 營運支出比率(Opex Ratio):7.2%(低於GSe的9.8%與共識12.2%)

- 淨利潤:1.92億美元(季增+45% / 年增+29%),超越GSe 9%與共識6%。

產能擴張與資本支出

- 產能增至 102萬片/月(8吋約當晶圓),高於第二季99.1萬片。

- 資本支出(Capex):季增26%至 24億美元(第二季19億),反映擴產投資加速。

2. 第四季度指引:營收符合預期,毛利率存上行空間

- 營收展望:季增 +0%~+2%(約24~24.5億美元),符合:

- GSe(+2% QoQ)與市場共識(+1% QoQ)

- 年增率維持 +8%~+10%。

- 毛利率指引:18%~20%(第三季為22.0%),略低於:

- GSe(21.1%)與共識(19.4%),但高盛認為 實際表現可能優於指引。

- 解讀:毛利率指引保守可能因新產能折舊壓力,但歷史顯示公司常超越指引(如Q2/Q3實際GM均高於指引)。

3. 長期成長動能:本土化需求與AI機遇

- 中國客戶本土化趨勢:在地晶圓代工需求持續增長,支撐產能利用率高位運行。

- AI相關機會:高階運算(HPC)、邊緣AI晶片需求,驅動產品組合優化。

- 產能擴張策略:12吋新廠投產提升先進製程占比,改善長期利潤結構。

- 政策紅利:美國《CHIPS法案》間接促使中國供應鏈自主化,SMIC受益於轉單效應。

4. 投資建議:維持「買入」評級

- 關鍵依據:

- 第三季度全面優於預期,顯示營運效率提升。

- 第四季度營收成長動能延續,毛利率潛在上修空間。

- 長期受惠於地緣政治下的供應鏈重組與AI浪潮。

- 風險提示:

- 高資本支出可能影響現金流(Q3 Capex達24億美元)。

- 全球半導體週期波動及地緣政策不確定性。

京東2025Q3核心業績亮點及戰略展望

數據時點:2025年11月14日(財報覆蓋2025年第三季度)

一、核心業務表現超預期

- 營收增長強勁

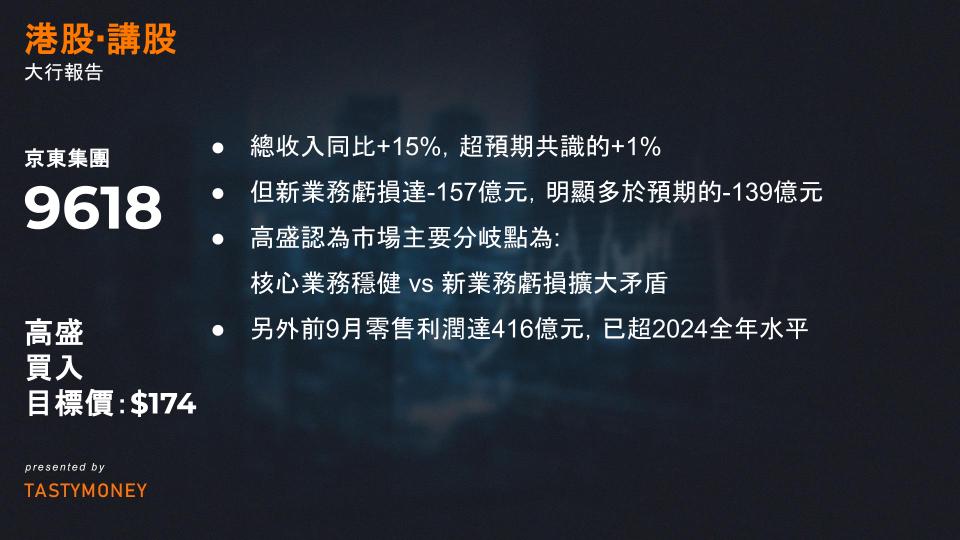

- 總收入同比+15%,超機構預期(GSe/VA共識預期+1%~+2%);

- 日用百貨(超市、服飾)同比+19%(超預期5個百分點),持續增長動能延續至Q4;

- 平台服務及廣告收入同比+24%(超預期17個百分點),AI廣告技術及流量增長驅動顯著。

- 零售利潤率創新高

- JD Retail運營利潤率達5.9%(創紀錄),顯著高於GSe預期的5.2%;

- 利潤驅動因素:第三方佣金/廣告收入貢獻、規模化採購成本優化、高毛利品類佔比提升。

- 用戶規模里程碑

- 2025年10月年活躍用戶突破7億,季度活躍客戶數同比+40%,購物頻次提升。

二、戰略投資與業務平衡

- 新業務虧損擴大

- 新業務虧損達-157億元(GSe預期-139億元),主因海外市場及京喜業務投入;

- 公司明確將利潤用於拓展新增長領域(外賣、下沉市場、國際化),以對沖”以舊換新”政策退坡影響。

- 家電電子增速放緩

- 家電電子收入同比+5%(VS 2025Q2的+23%),主因2024年9月以舊換新政策高基數效應;

- 預計Q4基數壓力持續,公司將增加短期補貼以穩增長。

三、未來增長引擎

- 即時零售協同效應

- 外賣業務GMV環比雙位數增長,UE(單位經濟模型)持續改善;

- 與核心零售強協同:外賣用戶轉化率達50%,超市/電子配件交叉銷售率提升。

- 技術驅動降本提效

- AI廣告技術:廣告收入環比加速至20%+;

- 智能產品應用:

- JoyAgent 3.0等AI代理工具降低40%直播成本,服務超4萬品牌;

- 雙十一期間AI客服處理42億次諮詢;

- 物流自動化:20+省部署機器人及無人配送車,優化運營效率。

四、資本市場觀點

- 當前估值邏輯:股價平淡反應(ADR持平)反映核心業務穩健 vs 新業務虧損擴大矛盾;

- 長期信心支撐:

- 前9月零售利潤達416億元(同比+34%),已超2024全年水平;

- 供應鏈壁壘+獨特自營/平台混合模式構築護城河;

- 評級與目標價:維持「買入」評級(SOTP目標價:美股45/港股��174)。

一、3Q25 核心業績亮點

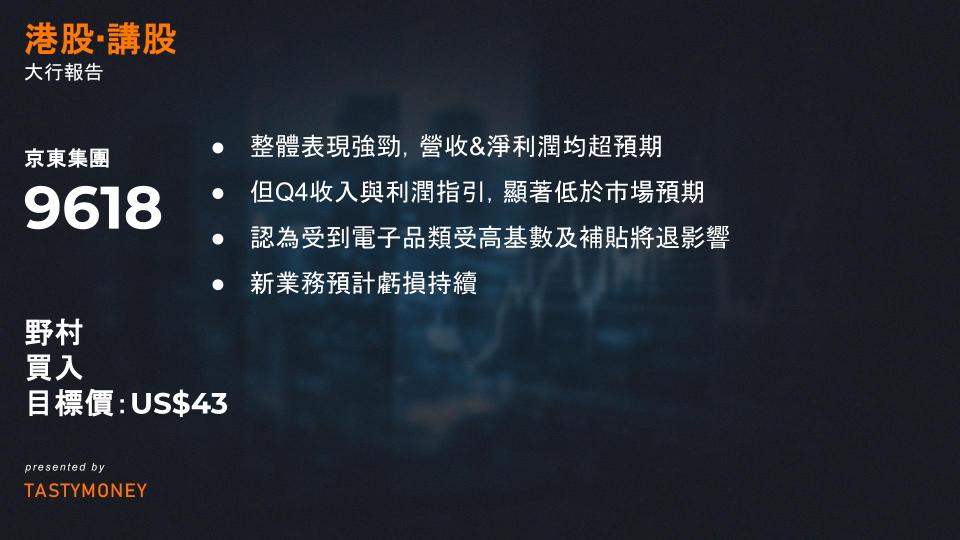

- 整體表現強勁

- 營收:2990億元(同比+15%),超彭博預期2%;

- 淨利潤:非GAAP淨利潤58億元,超預期41%(預期41億元)。

- 京東零售(JDR)驅動盈利

- 營收:2510億元(同比+11%),符合預期;

- 品類分化:電子品(EG)增長4.9%,日用品(G&M)大幅增長18.8%;

- 利潤率提升:經營利潤148億元(同比+28%),經營利潤率5.9%(同比+0.8pp)。

- 新業務與服務業態高速增長

- 新業務收入:156億元(同比+214%),主要由京東外賣(FD)拉動;

- 服務收入:730億元(同比+30.8%),廣告(+23.7%)與物流(+35%)雙引擎驅動。

二、4Q25 關鍵風險與挑戰

- 零售業務預期疲軟

- 收入與利潤指引:預計Q4 JDR收入同比-5%、經營利潤同比-23%,顯著低於市場預期(原預期收入+5%、利潤+10%);

- 核心拖累:電子品類受高基數及補貼退坡影響,京東擬自掏腰包補貼,壓制短期利潤率。

- 新業務虧損持續

- Q4虧損預估:140-150億元(持平Q2-Q3水平);

- 結構變化:外賣(FD)虧損收窄 vs. 京喜(JX)及京東全球(JD Global)虧損擴大。

- 出海與廣告成亮點

- 廣告增長:Q3廣告收入同比+20%,用戶流量與廣告技術升級驅動;

- 全球化布局:JOYBUY平台在歐洲四國(英、法、德、荷)試水,計劃2026年引入第三方賣家。

三、未來增長動能

- 日用百貨(G&M)持續發力:健康產品、汽車配件、京東超市等子類目2026年仍為核心增長點;

- 政策預期:管理層預判「以舊換新」補貼政策或重啟,但力度尚不確定;

- 新業務優化:外賣(FD)單位經濟改善(GMV環比雙位數增長,投入環比下降)。

四、估值與風險提示

| 指標 | 數值 | 市場對比 |

|---|---|---|

| 目標價 | 43美元(維持買入) | SOTP估值法 |

| FY26F市盈率 | 11.4x(當前8x) | 非GAAP EPADS 26.88元 |

| 下行風險 | 1. 宏觀經濟惡化; 2. 零售/物流利潤率不及預期; 3. 新業務虧損超預期(如外賣)。 |