核心業績亮點

- 新業務價值(NBV)超預期增長

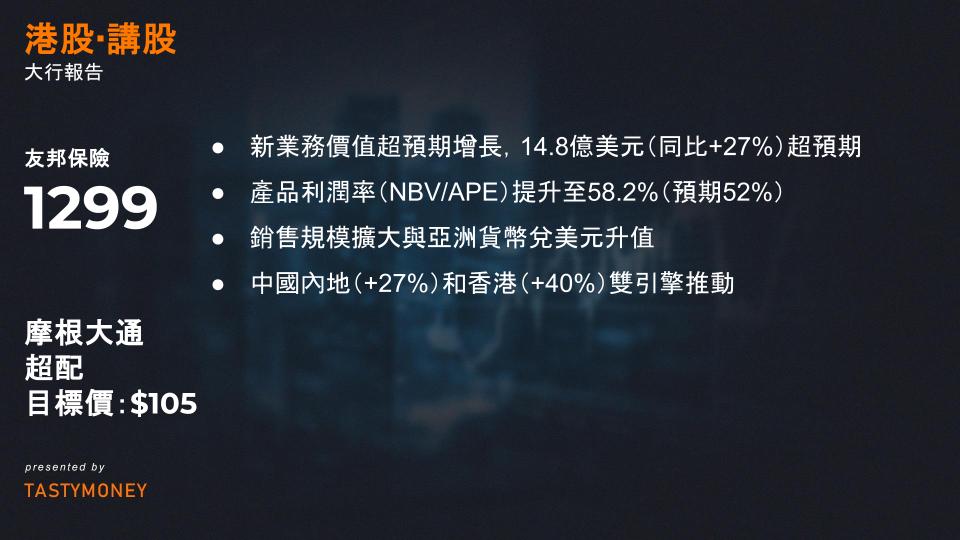

- 實際值:14.8億美元(同比+27%),顯著超越市場預期(JP Morgan預估12.9億美元,+11%)。

- 驅動因素:

- 產品利潤率(NBV/APE)提升至58.2%(預期52%);

- 銷售規模擴大與亞洲貨幣兌美元升值;

- 中國內地(+27%)和香港(+40%)雙引擎推動,其中香港季度NBV創歷史新高。

- 合同服務邊際(CSM)加速積累

- 新業務CSM同比增長25%,為未來核心利潤釋放奠定基礎(IFRS-17準則下CSM攤銷是保險利潤核心來源)。

增長動能解析

區域市場表現

| 市場 | 核心增長點 | 潛力展望 |

|---|---|---|

| 中國內地 | – 代理+銀保雙渠道雙位數增長 – 新拓區域NBV翻倍(貢獻佔比11%) | 經濟假設優化+地域擴張加速可持續增長 |

| 香港 | – 本地+內地訪客(MCV)需求共振 – 單季NBV破紀錄 | 銷售規模仍有上行空間 |

| 新興市場 | 印度與東盟戰略升級(新董事長主導) | 中長期增長新支點 |

估值與資本優勢

- 當前估值:1.3x 2026年預估市含率(P/EV),顯著低於歷史均值(1.7x);

- 資本潛力:超額資本儲備有望支撐2026年股東總回報(TSR)計劃,若75%淨自由盈餘分配,預估股息率3.5%(對比平安6.1%,存在優化空間)。

風險與關注點

- 股東回報(TSR)指引模糊

- 2026年TSR具體方案未明確,當前預估股息吸引力低於同業,需政策細則提振信心。

- 系統性重要機構(D-SII)影響

- 香港保監局10月25日將AIA列為D-SII,雖短期不影響運營,但長期或增加合規與資本緩衝成本(需跟踪後續披露)。

投資建議:戰略性增持

催化劑邏輯:

- 短期:NBV超預期→市場上調估值;

- 中期:中國地域擴張+印度/東盟戰略落地;

- 長期:TSR政策明晰+超額資本分配紅利。策略:逢低佈局12-24個月持倉,目標估值修復至1.5-1.7x P/EV。

一、政策突變的核心內容

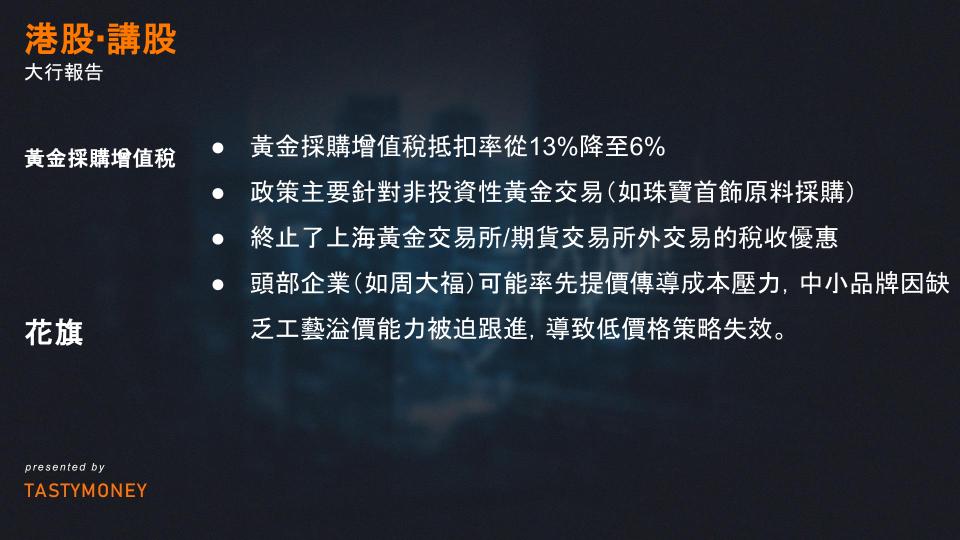

- 稅率調整:財政部及稅務總局宣布,黃金採購增值稅抵扣率從13%降至6%,即刻生效(2025年11月1日)。

- 適用範圍:政策主要針對非投資性黃金交易(如珠寶首飾原料採購),終止了上海黃金交易所/期貨交易所外交易的稅收優惠。

- 行業困惑:政策條款表述模糊,業內對執行細節存在多種解讀,預計未來幾日將有細則澄清。

二、頭部珠寶企業受影響程度

| 企業 | 黃金成本占比 | 淨利潤衝擊 | 傳導能力 | 潛在策略 |

|---|---|---|---|---|

| 老鋪黃金 | 55-60% | 下跌15-16% | ★★★☆ | 剛提價25%(10月26日),價差縮小或提升吸引力 |

| 周大福(CTF) | 45%(內地業務) | 下跌26% | ★★☆☆ | 浮動定價產品(佔80%)或快速提價轉嫁成本 |

| 六福(LF) | 未明確 | 下跌6% | ★★★★ | 成本衝擊相對最小,靈活調整空間大 |

關鍵機制:若成本全由企業承擔,毛利率收縮幅度:

- 老鋪黃金:下跌 4個百分點

- 周大福:下跌 3個百分點

三、行業競爭格局演變推演

短期壓力 → 長期整合加速

- 全行業漲價概率高:

頭部企業(如周大福)可能率先提價傳導成本壓力,中小品牌因缺乏工藝溢價能力被迫跟進,導致低價格策略失效。 - 馬太效應強化:

- 龍頭優勢:周大福等可通過香港/澳門業務吸引內地客源(價差擴大套利);

- 小企業危機:缺乏設計升級能力的企業面臨淘汰,行業集中度提升。

- 定價模式分化:

- 浮動定價產品(主流)更易快速調價;

- 固定定價品牌(如老鋪)需依賴高頻提價(年均2-3次)消化成本。

政策不確定性風險

- 政策意圖未明:可能旨在抑制黃金條/幣投資需求,而非珠寶消費,後續細則需重點關注;

- 執行差異風險:若各地稅務解讀不一,或導致跨區域套利行為。

四、投資建議與行業展望

- 頭部企業長期受益:行業洗牌後,周大福等龍頭定價權增強,競爭環境優化;

- 消費行為觀察點:需監測黃金珠寶零售價漲幅是否覆蓋成本,以及消費者對漲價的敏感度;

- 政策明朗時間窗:未來1-2週內的實施細則將決定行業短期走向,建議密切跟蹤財稅部門動態。

花旗核心結論:

“若成本完全轉嫁至終端,行業格局將向頭部傾斜,但政策模糊性仍是當前最大風險因子。”

阿里巴巴2025年9月季度關鍵表現分析

一、整體財務表現:收入穩健 vs 利潤承壓

- 收入端

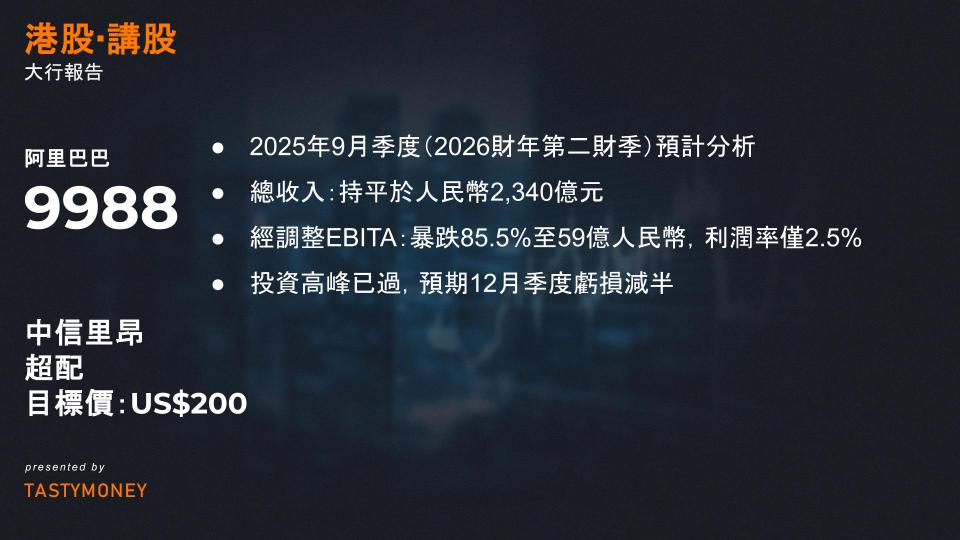

- 總收入:持平於人民幣2,340億元(YoY)

- 剔除高鑫零售(Sun Art)分拆影響:實際增長約10%(YoY)

- 驅動因素:

- 客戶管理收入(CMR)增長10%(YoY)

- 雲業務增長超30%(YoY),受惠於AI需求爆發與晶片供應改善

- 總收入:持平於人民幣2,340億元(YoY)

- 利潤端

- 經調整EBITA:暴跌85.5%至59億人民幣(利潤率僅2.5%)

- 核心拖累:快商務(Quick Commerce)投資額外支出350億人民幣

- 未來展望:

- 投資高峰已過,預期12月季度虧損減半

- 分析師下調2025/26財年淨利預測15%/7%,維持「跑贏大市」(O-PF)評級

二、核心業務分項解讀

(1) 中國商業(淘寶天貓)

| 指標 | 表現 | 驅動因素 |

|---|---|---|

| CMR | 增長10%(YoY)至776億人民幣 | ▶ 快商務流量貢獻2-3%增幅 ▶ 全站推(Quanzhantui)滲透率提升 ▶ 抵銷0.6%技術服務費常態化影響 |

| GMV | 穩定增長約5%(YoY) | 與社零增速一致 |

| 雙11進展 | 10月15日啓動,聚焦服裝、3C、家裝 | ▶ 35個品牌預售GMV破億 ▶ 用戶識別演算法升級(48小時→LT週期識別) |

| 國際擴張 | 海外用戶年增200%+(4月起) | ▶ 淘寶全球20站點投入10億行銷補貼 ▶ 海外GMV雙位數增長 |

| 利潤 | 經調整EBITA跌79%至90億人民幣 | 快商務投資侵蝕利潤(約370億),但淘寶天貓本體利潤仍低個位數增長 |

(2) 阿里雲:AI驅動爆發

- 收入:飆升31%至388億人民幣(利潤率穩於8.8%)

- 戰略投入:

▶ 未來3年資本開支超3,800億人民幣(擴建AI基建)

▶ 推出高密度AI伺服器+新一代網絡架構

▶ 發布萬億參數模型「Qwen3-Max」 - 生態佈局:

▶ 強化Agentic AI開發平台

▶ 聯手NVIDIA佈局物理AI

▶ AI產品收入佔雲業務20%(增速維持三位數)

(3) 國際數字商業(AIDC):轉虧為盈

- 收入增速放緩:+15%(YoY)至364億人民幣(管理層優先利潤率)

- 區域策略:避開美國,聚焦韓國、中東、歐洲

- 技術賦能:9月上線AI工具「全站推」

- 里程碑:季度利潤達1億人民幣(首次盈利)

三、關鍵投資影響與未來展望

- 快商務戰略代價

- 短期利潤犧牲換取流量入口與用戶黏性

- 單位經濟損失(UE Loss)預期12月季度減半

- 長期增長引擎

- 雲與AI:成最大結構性成長動力(AI收入佔比持續攀升)

- 全球化:海外用戶高增長驗證跨境模式可行性

- 技術護城河:演算法升級(如LT週期識別)強化電商變現效率

四、風險與機會平衡表(2025Q4展望)

| 風險點 | 機會點 |

|---|---|

| ▶ 快商務投資回收期長於預期 | ▶ 雙11動能延續至12月季度 |

| ▶ 全球AI監管收緊 | ▶ 雲業務規模效應釋放利潤 |

| ▶ 國際地緣政治波動 | ▶ AIDC盈利模式可複製至新市場 |