生物技術公司寶濟藥業-B (2659.HK)12月2日至5日招股,計劃發行3791.2萬股H股,一成於香港作公開發售,發售價為每股26.38元,集資10億元。每手100股,一手入場費2664.6元。預計將於12月10日掛牌買賣。中信証券、海通國際為聯席保薦人。截至昨日(2日),寶濟藥業暫獲券商借出54億元孖展,以公開發售集資額1億元計,超購53倍。

寶濟藥業戰略性聚焦四大領域:(i)大容量皮下給藥,(ii)抗體介導的自身免疫性疾病,(iii)輔助生殖;及(iv)重組生物製藥。管線主要包括12款自主開發在研產品,包括三款核心產品(KJ017、KJ103及SJ02(晟诺娃®))、四款其他臨床階段候選藥物(BJ007、KJ015、SJ04及KJ101)及五款臨床前資產(BJ008、BJ009、BJ045、BJ047及BJ044)。公司的核心產品包括:(i) SJ02(晟

诺娃®),於2025年8月獲得國家藥監局NDA批准;(ii) KJ017;及(iii) KJ103。

12款在研產品 與安科生物訂立核心產品獨家銷售代理協議

截至最後實際可行日期,公司共有2款開發中藥物已達到臨床III期階段,並有4款開發中藥物達到臨床II期階段,8款則為臨床前階段。

其中,核心產品 KJ017(重組人透明質酸酶)已進入NDA階段,為中國首個進入該階段的重組人透明質酸酶產品;核心產品 KJ103(重組IgG降解酶)已獲國家藥監局突破性療法認定,用於腎臟移植中潛在脫敏療法及抗GBM病的治療,該藥物正在開展多項II期/III期臨床試驗,並計劃拓展至其他自身免疫性疾病;核心產品 SJ02(長效重組人FSH-CTP)已於2025年8月獲國家藥監局NDA批准,為中國首款長效FSH產品;開發重組人糜蛋白酶(KJ101)及重組烏司他丁(BJ044),作為傳統生化藥品的替代方案。

公司預計,SJ02會於2025年NDA批准後在中國市場進行商業化上市,因此與具備推廣輔助生殖療法專業知識並獲業界認可的CSO合作,藉助其廣泛的銷售網絡、既有的分銷渠道及深入的市場見解,加快SJ02的市場進入速度並擴大其市場覆蓋。寶濟藥業於2025年7月,與獨立第三方安科生物(300009.SZ)訂立獨家銷售代理協議,據此,公司向安科生物授予在中國內地、中國香港、中國澳門及中國台灣(「大中華區」)營銷、銷售、分銷及推廣SJ02的獨家權利,因此,安科生物將作為獨家CSO,負責SJ02在該等地區的商業化。

募資推進產品全球開發與商業化 上海新建額外基地

寶濟藥業正計劃繼續核心產品的全球開發與商業化,包括計劃向歐洲的歐洲藥品管理局(EMA)和美國食品藥品監督管理局(FDA)提交KJ017的IND申請;推進KJ103在中國、美國的II期試驗。公司預計,在上海新建額外生產基地,預計2026年6月投產,屆時總反應器容積將約26,100L,年產能約2,250萬份製劑。亦會尋求與跨國製藥公司的合作,加速全球市場拓展。

公司預期,是次全球發售收取所得款項淨額約9.215億港元,約53.5%將用於核心產品(包括KJ017、KJ103及SJ02)的研發及商業化;約17.7%將用於推進公司的其他現有管線產品及籌備相關登記備案,約8.4%將用於持續優化專有合成生物學技術平台,以及研究和開發新候選藥物;約10.4%將用於提升及擴大生產能力;約10.0%將用作營運資金及一般公司用途。

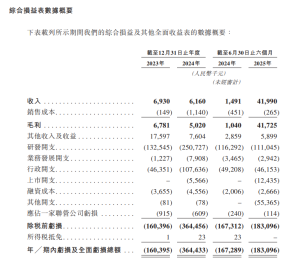

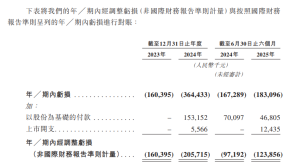

尚未盈利 虧損主要產生自研發開支及行政開支

根據招股文件,雖然於記錄年度有產生收入,但該等收入來自於銷售材料、提供技術服務以及根據許可及商業化協議收取的首付款,但由於目前概無任何產品獲批進行商業銷售,並於往績記錄期持續虧損。於2023年、2024年以及截至2024年及2025年6月30日止六個月,分別錄得淨虧損1.604億元(人民幣.下同)、3.644億元、1.673億元及1.831億元。絕大部分的淨虧損主要產生自研發開支及行政開支。

公司的研發開支由截至2024年6月30日止六個月的1.163億元輕微減少至截至2025年6月30日止六個月的1.11億元,主要由於因公司向研發人員授出股份激勵所產生的以股份為基礎的付款減少1520萬元;部分被(i)研發團隊擴大導致員工成本增加780萬元;及(ii)受推進候選藥物的持續臨床開發工作驅動的試驗及測試費用增加370萬元所抵消。

背景

寶濟藥業2019年成立,戰略性聚焦四大領域:大容量皮下給藥、抗體介導的自身免疫性疾病、輔助生殖,及重組生物製藥。管線主要包括12款自主開發在研產品,包括3款核心產品KJ017、KJ103及SJ02(晟诺娃®)、4款其他臨床階段候選藥物及5款臨床前資產。