預製鋼結構建築服務公司美聯股份(2671.HK)12月18日起至23日招股,計劃發行2460萬股H股,10%於香港作公開發售,招股價介乎7.1元至9.16元,集資最多近2.3億元,每手300股,一手入場費2775.7元。預計將於12月30日掛牌買賣。申萬宏源香港為獨家保薦人。

美聯股份是一家專注於預製鋼結構建築的企業,為各行各業的建築項目提供綜合服務,主要業務包括三個類別:(i)預製鋼結構建築分包服務;(ii)專業工程總包;(iii)工業環保裝備。公司主要客戶來自機械、電子、汽車等行業,前五大客戶佔收入比例約30%-50%。公司的研發重點包括數字化設計、生產自動化和可持續材料,擁有核心專有技術如LS-III直立鎖縫屋面系統和Curvet雙波拱形倉系列。生產設施位於上海和泰國,注重可持續發展和海外擴張。

按2024年收入計,在中國預製鋼結構建築市場工業領域排名第三,市場份額3.5%。

分包服務收入逾10億 環保裝備業務拓展海外訂單

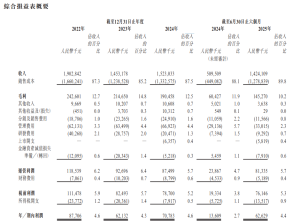

預製鋼結構建築分包服務是公司業務的基石,佔收入比重最,在2024年達到81.5%。該業務類別集設計、製造、現場安裝以及質保為一體,為不同工業項目需求提供量身訂造的綜合分包服務。預製鋼結構建築分包服務的收入由截至2022年12月31日止年度的17.707億元(人民幣.下同)減少至截至2023年12月31日止年度的12.939億元,主要是由於2022年完成若干大型項目的大量建築工程所致。截至2025年6月30日止六個月,公司的收入升至12.473億元,而2024年同期則為4.422億元,主要因為公司於汽車和汽車部件行業的主要客戶於2024年末和2025年的產能擴展需要。憑藉與該主要客戶的長期合作關係,公司成功取得與彼等的多項大型預製鋼結構建築分包項目。

專業工程總包包括監督項目整個生命週期,包括項目實施、主結構施工、質量控制、時間表、安全性和預算管理。專業工程總包的收入由截至2022年12月31日止年度的1.003億元減少至截至2023年12月31日止年度的8990萬元,鑒於該業務類別的項目總數為個位數,該減少主要是由於一個項目的完工時間所致。收入由截至2023年12月31日止年度的8990萬元增加至截至2024年12月31日止年度的1.825億元,主要是由於公司的總承包項目的數量由2023年的三個增加至2024年的八個。

工業環保裝備主要銷售機械過濾與降噪系統(MFAS)及除塵設備(APC),於業績期內,銷售工業環保裝備產生的收入主要來自海外訂單。收入增加主要由海外訂單增加所推動,反映工業環保裝備的海外需求日益增長。該業務收入由截至2022年12月31日止年度的3180萬元增加至截至2023年12月31日止年度的6940萬元,並進一步增加至截至2024年12月31日止年度的1億元。不過,收入由截至2024年6月30日止六個月的4620萬元減少至截至2025年6月30日止六個月的3530萬元,主要是由於公司在2025年上半年接獲的訂單數目減少所致。鑒於該業務類別的個別訂單價值相對較高,訂單數目減少對整體收入造成重大影響。

客戶來自汽車及相關行業 收入及利潤受訂單量影響

美聯股份的客戶主要是在汽車和汽車部件行業,來自該行業客戶的收入於截至2022年、2023年、2024年12月31日止年度及截至2025年6月30日止六個月分別佔總收入約67.0%、49.2%、56.6%及62.8%。客戶群亦包括機械和飲食及其他行業。截至2022年、2023年、2024年12月31日止年度以及截至2025年6月30日止六個月,於業績期各年度╱期間的五大客戶的應佔收入佔公司於相關年度╱期間的總收入約77.7%、64.6%、59.0%和84.0%,而於同年各年度╱期間的最大客戶(客戶A)的應佔收入分別為約12.33億元、6.266億元、6.41億元及8.70億元,佔公司於相關年度╱期間的總收入約64.8%、43.1%、42.1%和61.1%。

截至2023年12月31日止年度,公司的收入由截至2022年12月31日止年度的19.028億元減少至14.532億元,主要是由於2022年完成若干大型預製鋼結構建築分包項目的大量建築工程所致,當時其中一名主要客戶的產業版圖迅速擴大。憑藉公司的生產和項目管理能力,能夠有效支持此客戶完成大量工業設施的建設。年內,美聯股份獲得此客戶的27個新項目,合同總額約為7.39億元。該等項目約78.2%的建設工程已於同年完成,導致截至2022年12月31日止年度確認5.782億元的收入。截至2024年12月31日止年度,收入由截至2023年12月31日止年度的14.532億元增加至15.23億元。該增加主要由於專業工程總包和工業環保裝備業務分類的增長。截至2024年12月31日止年度,專業工程總包的收入增加103.0%至1.825億元。該增加主要由於總承包項目數量增加。增長由截至2024年12月31日止年度預製鋼結構建築分包服務收入減少4.1%至12.405億元所部份抵銷。

至於毛利方面,截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年6月30日止六個月,毛利分別為2.426億元、2.147億元、1.905億元、6040萬元和1.453億元,而毛利率於相同年度╱期間則分別為12.7%、14.8%、12.5%、11.9%和10.2%。截至2023年12月31日止年度,來自預製鋼結構建築分包服務的毛利率相比截至2022年12月31日止年度的13.6%上升至15.5%,主要因為於2022年與公司的其中一個主要客戶進行多個大型項目。鑒於他們的合同金額巨大,公司適當降低了毛利率以獲得市場份額。截至2024年12月31日止年度,來自預製鋼結構建築分包服務的毛利率下跌至13.3%,主要由於在華南地區實施多個大型項目。這些項目的合同總額約為3.766億元。這些項目於截至2024年12月31日止年度貢獻收入約2.638億元。為擴大市場份額,公司以相對較低的毛利率獲取該等項目。

募資用途

公司擬將全球發售所得款項淨額按以下金額作以下用途:

- 約37.7%將用於資本投資,包括興建生產設施及購置設備,以提升生產能力及運營效率

- 約26.7%將分配用於撥付與新項目有關的預付費用

- 約12.3%將用於加強銷售和市場營銷發展

- 約9.3%將預留作選擇性收購及投資,旨在加強供應鏈及提升技術能力

- 約9.0%將分配用於增強研發能力,注重產品和技術提升

- 約5.0%將分配用於營運資金及一般企業用途,以支援的日常運營及維持財務靈活性

背景

美聯股份是預製鋼結構建築(「預製鋼結構建築」)市場的工業領域的綜合預製鋼結構建築分包服務提供商,為各行各業的建築項目提供綜合服務,涵蓋項目設計和優化、採購、製造和安裝。主要在中國(其次是在海外)從事預製鋼結構建築的建造。憑藉技術與專業知識,公司在中國預製鋼結構建築市場的工業領域建立了良好聲譽。根據弗若斯特沙利文報告,按2024年收入計,公司於中國預製鋼結構建築市場的工業領域中排名第三,市場份額為3.5%;而兩大參與者的市場份額分別為35.8%及6.5%。

[編輯/邀請/合作/垂詢] 立即電郵聯繫:[email protected]

大華銀行「藝・坊」總監李嘉欣女士Ms-Marietta-Li-Director-of-UOB-Art-Academy-、-「最具潛質藝術家年獎」得奬者張焯怡小姐」Most-Promising-Artist-of-the-Year-Ms-Cheung-Cheuk-Yi、「大華銀行年度水墨藝術大獎」得獎者潘麗女士UOB-Ink-Art-of-the-Year-Ms-Pan-Li-431x287.jpeg)