一、核心人事變動及戰略意義

事件:LVMH大中華區總裁吳越(Andrew Wu) 於今日(2025年12月11日)獲任泡泡瑪特非執行董事。

關鍵背景:

- 吳越自2005年執掌LVMH大中華區,擁有20年奢侈品市場拓展經驗。

- 此前LVMH董事長曾親自出席泡泡瑪特設計師龍家升(Kasing Lung) 的簽約儀式,見證Labubu x Moynat(摩奈) 聯名手袋發布,預示雙方合作基礎深厚。

戰略價值:

- IP認可度升級:國際奢侈品巨頭核心高管加入,驗證泡泡瑪特IP(尤其Labubu)在時尚與娛樂領域的高端跨界潛力。

- 資源賦能方向:吳越有望助力以下領域:

- 人才引進:奢侈品設計師/藝術家、高端營銷策劃、全球化管理團隊;

- 會員體系升級:構建服務於頂級消費者(非黃牛)的高價值忠誠計劃;

- 全球運營優化:平衡供需定價、管控區域價差、加強版權保護;

- 渠道擴張:獲取全球一線城市/免稅店黃金地段,推動時尚珠寶新業務。

二、泡泡瑪特成長動能與市場預期

核心驅動力:

IP商業化能力:Labubu等頭部IP持續跨界破圈(如索尼影視合作、奢侈品聯名),強化品牌溢價;

全球化佈局加速:海外旗艦店落地、免稅渠道拓展推動第二增長曲線;

產品線擴展:時尚珠寶等新品類探索,提升客群覆蓋與客單價。

估值基準(Pop Mart International, 9992.HK):

- 目標市盈率:26倍(基於2026年預測淨利潤);

- 增長預期:2025-2027年EPS複合年增長率(CAGR)支撐約1.2倍PEG,顯著高於全球大型消費公司。

邏輯:中海外雙市場銷售勢頭、IP創新及新業務落地有望帶動估值上修。

三、風險全景評估

| 上行風險(機會) | 下行風險(挑戰) |

|---|---|

| 海外擴張超預期 | 宏觀經濟疲軟壓制消費意願 |

| 爆款IP/新品持續成功迭代 | 新產品/IP市場接受度不及預期 |

| 新業務(如珠寶)盈利驗證 | 創意能力斷層導致產品吸引力下滑 |

| 中國本土增長韌性延續 | 海外擴張受阻或本土化失敗 |

| 貿易摩擦衝擊供應鏈及成本 |

四、投資邏輯總結

本次人事任命是泡泡瑪特強化商業基礎設施的關鍵信號:

- 資源背書:奢侈品教父級人物加入,為高端化、全球化注入頂級行業經驗;

- IP價值重估:時尚與娛樂巨頭合作深化,驗證Labubu等IP的長期變現空間;

- 增長天花板打開:會員經濟、全球渠道、抗偽體系升級,構築更深護城河。

結論:若新品迭代與海外拓展順利推進,當前估值仍有上行潛力,需密切關注IP生態進展及宏觀環境影響。

2025年12月FOMC會議重點摘要

日期: 2025年12月10日

1. 利率決策與異議

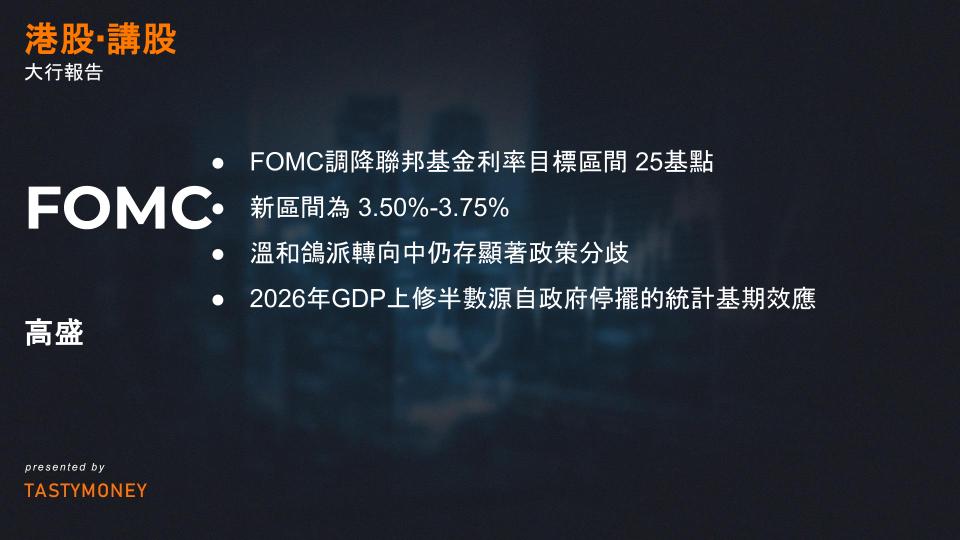

- 降息決定: 聯邦公開市場委員會(FOMC)調降聯邦基金利率目標區間 25基點,新區間為 3.50%-3.75%。

- 異議成員:

- 堪薩斯城聯儲主席 Schmid 與芝加哥聯儲主席 Goolsbee 反對降息(傾向維持利率)。

- 理事 Miran 主張降息 50基點。

- 政策指引: 恢復「未來利率調整的『幅度與時機』將取決於數據、經濟前景及風險平衡」之表述。

2. 經濟預測(SEP)關鍵更新

- 利率路徑:

年份 預測變動 終端利率 2026-2027 各降息1次(共50基點) 3.125% 長期中性利率 中位數持平 3.0% - 經濟數據修正:

- GDP成長率:

- 2025年:+0.1% → 1.7%

- 2026年:+0.5% → 2.3%(含政府停擺機械效應貢獻 +0.3%)

- 2027年:+0.1% → 2.0%

- 通膨預期:

指標 2025年修正 2026年修正 核心PCE通膨 ▼ 0.1% → 3.0% ▼ 0.1% → 2.5% 整體PCE通膨 ▼ 0.1% → 2.9% ▼ 0.2% → 2.4% - 失業率: 2027年微幅下修 0.1% 至 4.2%,其餘年份不變。

- GDP成長率:

3. 儲備管理操作方案

- 啟動時間: 2025年12月12日(週五)

- 操作內容:

- 每月購買 400億美元 資產以維持「充足準備金」。

- 疊加現有 200億美元/月 MBS再投資(轉購國庫券),總計每月購入 600億美元 國庫券。

- 後期調整: 2026年4月後購債步伐將隨財政部一般帳戶(TGA)餘額下降而放緩。

4. 內部意見分歧量化分析

- SEP「軟性異議」:

- 2025年利率預期: 6名成員支持更高利率,1名(推定Miran)支持更低利率。

- 長期中性利率分歧:

- 9人預測 >3.0% ,10人預測 ≤3.0% 。

關鍵解讀: 本次決議反映聯準會於通膨緩降與經濟韌性間尋求平衡,溫和鴿派轉向中仍存顯著政策分歧。2026年GDP上修半數源自政府停擺的統計基期效應,實質動能待觀察。儲備擴表操作聚焦流動性防險,降息路徑仍高度數據依賴。