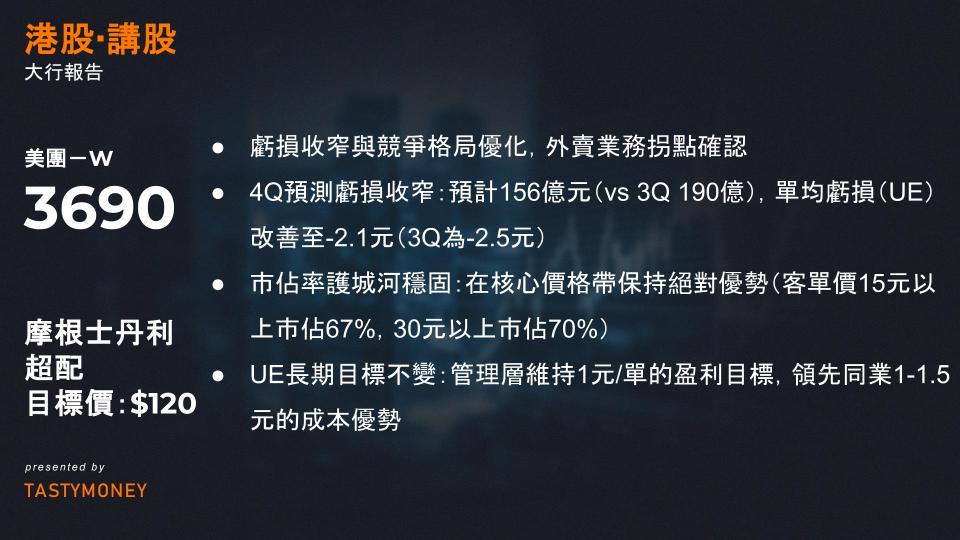

核心業務趨勢:虧損收窄與競爭格局優化

- 外賣業務拐點確認

- 4Q預測虧損收窄:預計156億元(vs 3Q 190億),單均虧損(UE)改善至-2.1元(3Q為-2.5元)

- 市佔率護城河穩固:在核心價格帶保持絕對優勢(客單價15元以上市佔67%,30元以上市佔70%)

- UE長期目標不變:管理層維持1元/單的盈利目標,領先同業1-1.5元的成本優勢

- 到店酒旅(IHT)承壓但韌性仍在

- 4Q經營利潤預期45億元,但OPM降至27%(受抖音競爭+宏觀經濟拖累)

- 會員體系投入超10億元,中長期用戶黏性建設優先級高於短期利潤

新業務擴張:戰略性虧損換取全球化佈局

| 區域 | 進展 | 盈虧平衡里程碑 |

|---|---|---|

| 中東 | 卡達/阿聯酋/科威特已上線 | 預計2年內達盈虧平衡 |

| 香港 | 已提前實現盈利(運營2.5年) | 成為海外模板 |

| 拉美 | 巴西試點中(10月啟動) | 資本開支需持續追蹤 |

- 4Q新業務虧損增至44億(主因GCC/巴西擴張),但香港成功經驗驗證商業模式可移植性

- 目標價下調至120港元(原135港元)

- 主因:海外投資加碼(中東/拉美)+ 到店業務利潤率預期下修

- 估值基礎:15倍2027年穩態盈利(對應核心業務OP 580億)

- 現金流生成能力

- 2026年核心本地商業OP預期250億(外賣50億+到店200億),新業務虧損收窄至98億

風險與機遇矩陣

| 維度 | 短期催化劑 | 長期挑戰 |

|---|---|---|

| 競爭格局 | 抖音本地生活投入趨緩 | 抖音閉環生態完善度 |

| 出海業務 | 中東UE優化速度快於預期 | 地緣政治對GCC擴張影響 |

| 成本結構 | 騎手社保政策明朗化 | 高客單價訂單滲透天花板 |

核心結論:儘管目標價因擴張策略階段性下調,但外賣基本盤修復+海外模式驗證構成雙驅動。當前股價回調(現約108港元)已反映短期壓力,120港元目標價隱含11%上行空間,維持「超配」評級。

1. 整體財務表現(低於預期)

- 營收:

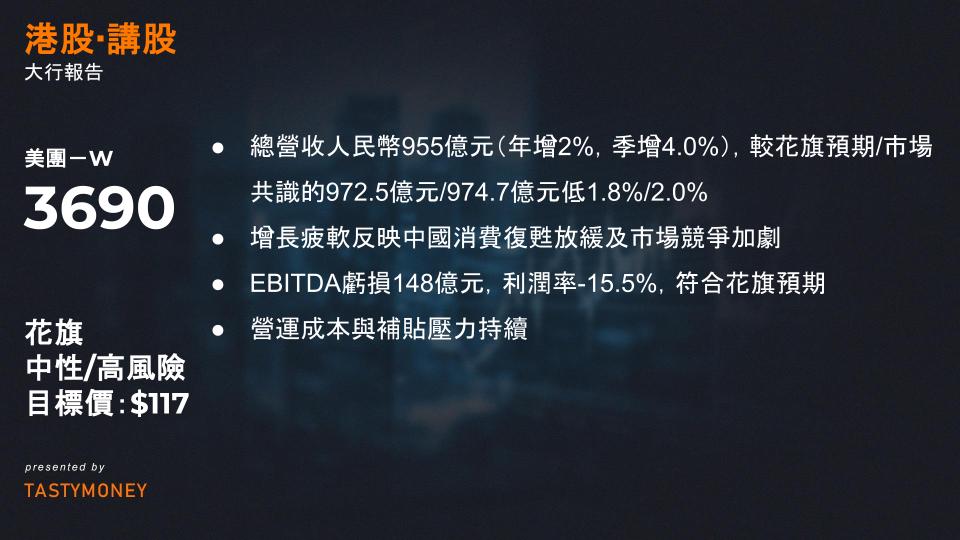

總營收人民幣955億元(年增2%,季增4.0%),較花旗預期/市場共識的972.5億元/974.7億元低1.8%/2.0%。增長疲軟反映中國消費復甦放緩及市場競爭加劇。 - 盈利能力:

集團調整後淨虧損160億元(優於花旗預估的162.6億元虧損,但差於市場共識的139.6億元虧損);調整後淨利率惡化至-16.8%(對比Q2為-1.6%,Q3 2024為-13.7%)。EBITDA虧損148億元,利潤率-15.5%,符合花旗預期,顯示營運成本與補貼壓力持續。

2. 核心本地商業(CLC)板塊疲弱

- 營收下滑:

CLC營收年減2.8%至674億元(低於花旗預估的690億元),主因外送服務收入年減17.1%至230億元(佔總營收24%)。競爭對手(如餓了麼、抖音)折扣戰及訂單量減少為關鍵因素。 - 營運虧損擴大:

CLC營運虧損141億元(利潤率-20.9%),對比2024年同期盈利146億元(利潤率+21.0%)。儘管優於花旗預估的149.6億元虧損,但遜於VisibleAlpha共識的129億元虧損,反映騎手成本與商家補貼上升的結構性問題。

3. 新業務與AI進展(表現分化)

- 新業務營收增長:

新業務營收年增15.9%至280億元(略低於花旗預估的282億元),含國際擴張(如巴西業務Keeta)及到店服務,展現逆勢韌性。 - 虧損收斂:

新業務營運虧損13億元(利潤率-4.6%),優於花旗預估的24億元虧損,但較2024年同期虧損10.3億元(利潤率-4.2%)小幅擴大,顯示成本管控初見成效。 - AI亮點:

用戶端AI助手「小美」與商務端AI代理「問小團」已整合至美團App,長期可望提升用戶黏性與營運效率。

4. 關鍵問題與未來展望

- 隱性成本衝擊:

未分攤項目虧損達44億元(對比Q2為16億元),可能源於監管罰款或業務重組,加劇整體盈利壓力。 - 競爭與宏觀挑戰:

管理層預期Q4 CLC與集團將持續虧損,主因「激烈競爭」及消費信心疲軟(中國2025年GDP增速預測約4%)。高額補貼恐影響商家合作意願,國際擴張(如Keeta在巴西、中東)亦存風險。 - 策略重心:

需透過AI創新與成本優化捍衛市佔率,若盈利路徑未明,投資人信心可能進一步下滑。

美团3Q25財報分析與展望

感謝您分享關於美團(03690.HK)2025年第三季度(3Q25)財務表現的詳細摘要。報告指出,美團收入和利潤均低於市場預期,主要受外賣業務競爭加劇拖累,導致補貼和支出大幅上升。我將基於您的資訊,結合行業背景進行結構化解讀(分5個主要點)。報告重點關注3Q25數據和4Q25預測,涉及核心本地商業(外賣、閃購、到店酒旅)和新業務(如海外擴展的Keeta),整體反映出競爭環境對業績的顯著衝擊。作為中國本地生活服務龍頭,美團當前面臨市場份額與盈利平衡的挑戰,但報告維持長期樂觀評級。

1. 總體表現:收入與利潤雙降,競爭壓力突出

- 收入端:3Q25總收入955億元(人民幣,下同),同比增長2%,低於市場預期。核心本地商業(含外賣、閃購等到家服務)收入674億元,同比下降3%,是主要拖累因素。原因在於外賣競爭白熱化,用戶補貼、騎手激勵和廣告支出增加,抵消了用戶增長(年交易用戶突破8億,APP DAU同比增長,7月日訂單峰值超1.5億單)。

- 利潤端:經調整淨虧損160億元,低於市場預期的140億元虧損,虧損幅度擴大。核心因素是補貼支出激增,導致外賣業務單位經濟(UE)虧損加劇。報告預計4Q25總收入將小幅改善,但核心本地商業收入預計同比降1%至646億元,顯示競爭壓力持續。

- 補充背景:中國外賣市場在2025年進入「存量競爭」階段,抖音、餓了麼等對手通過低價補貼搶佔份額,迫使美團加大投入,犧牲短期利潤以維持用戶黏性。整體看,3Q業績反映行業「內卷」常態化趨勢。

2. 核心本地商業業務:外賣拖累顯著,閃購與到店酒旅分化

- 外賣業務:

- 3Q25單量同比增長15%(得益於補貼和會員體系升級),但收入同比下降13%,主因補貼支出大幅抵減收入(例如用戶補貼增加導致實際收入確認減少)。

- UE(單位經濟模型)虧損顯著擴大,預計4Q25收入同比降幅輕微收窄(具體未量化),UE虧損環比略減(因補貼更精細化),但整體仍承壓。

- 閃購業務:

- 3Q25單量同比增長(具體增幅未詳述),表現相對強勁;預計4Q單量增速保持較快增長。

- UE虧損少於外賣業務的一半,但4Q虧損可能因「雙11」營銷投入環比擴大。

- 到店酒旅業務:

- 3Q25 GTV(總交易額)同比增長(增幅未詳述),但OPM(營業利潤率)環比下滑至30%以內,反映競爭加劇侵蝕利潤。預計4Q OPM將進一步下滑。

- 關鍵洞察:外賣作為美團核心收入來源(佔核心本地商業收入約70%),競爭白熱化導致「量增利減」,報告指出虧損幅度已達峰,但短期內難逆轉。閃購業務成為亮點,但不足以抵消外賣拖累;到店酒旅利潤下滑顯示行業整體營銷費用上升。

3. 新業務:收入增長但虧損擴大,海外擴張拉高投入

- 3Q25表現:

- 收入280億元,同比增長16%,經營虧損13億元,優於預期(主要來自社區團購減虧加速及Keeta在中國香港地區的超預期減虧)。

- 4Q25展望:

- 收入預計同比增長18%至270億元,但營業虧損同比和環比均擴大至40億元。

- 原因包括Keeta於10月進入巴西市場,並在中東地區多國持續投入,全球化戰略拉高短期成本。

- 補充分析:新業務是美團長期增長引擎,但海外拓展(如Keeta)面臨高風險高回報特徵。報告強調社區團購減虧是亮點,但全球化投入在4Q集中爆發,導致虧損擴大。這反映美團戰略從國內防守轉向國際攻勢,意在搶佔新興市場先機。

4. 盈利預測與估值:下調預期但維持長期評級

- 盈利預測:

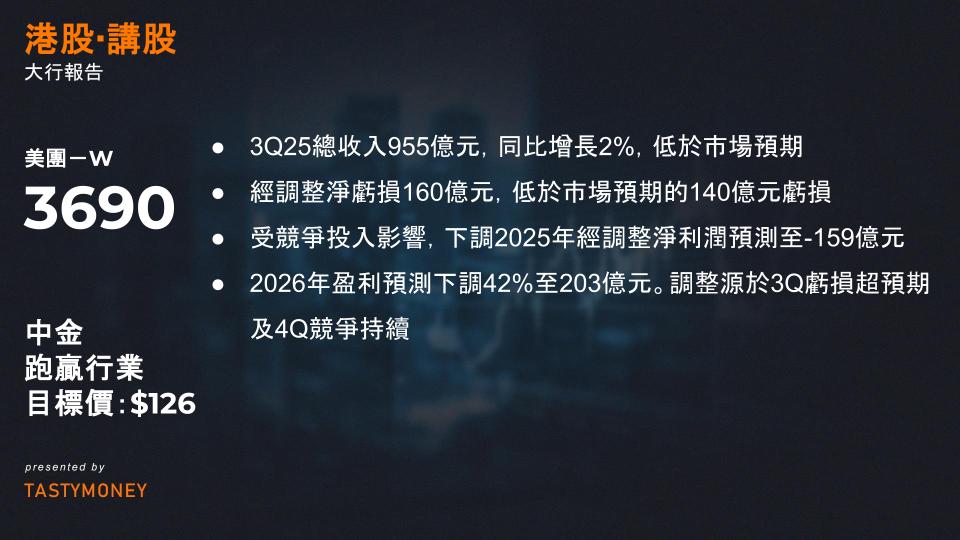

- 受競爭投入影響,報告下調2025年經調整淨利潤預測至-159億元(原預測-59億元);

- 2026年盈利預測下調42%至203億元。調整源於3Q虧損超預期及4Q競爭持續。

- 估值評級:

- 鑑於短期業績擾動,報告切換至2027年估值模型,維持「跑贏行業」評級和目標價125港元(對應2027年15倍經調整市盈率,相比當前股價有22%上行空間)。

- 當前股價交易於2027年12倍市盈率,反映市場已部分消化競爭風險,但仍看好美團經營效率優勢(如用戶規模和供應鏈韌性)。

- 投資視角:目標價隱含對2027年盈利復甦的信心(預計競爭緩和後利潤率修復),但下調幅度之大(2026年下調42%)警示短期不確定性。

5. 主要風險提示

- 競爭加劇:外賣和到店酒旅領域價格戰可能延續,補貼支出持續高企。

- 宏觀經濟不確定性:消費疲軟或影響用戶付費意願,尤其在到店酒旅等高彈性業務。

- 新業務投入回報不及預期:Keeta等海外擴張若遇本地化挑戰,可能延長盈虧平衡週期。

總結

美團3Q25業績核心問題是「增長與虧損的悖論」:用戶和單量增長強勁(如DAU增超、日訂單峰值破1.5億單),卻因競爭導致收入下滑和虧損擴大。報告預計4Q虧損略收窄但壓力延續,長期看維持樂觀評級(目標價125港元)。策略上,美團需平衡補貼精細化與市場份額保衛,同時加速新業務變現。

投資建議:關注4Q關鍵節點(如補貼效率和Keeta進展),潛在催化劑包括競爭格局緩解或政策支持消費復甦。當前股價相對估值偏低,但短期波動風險高。建議結合後續季度數據和行業動態更新觀點。