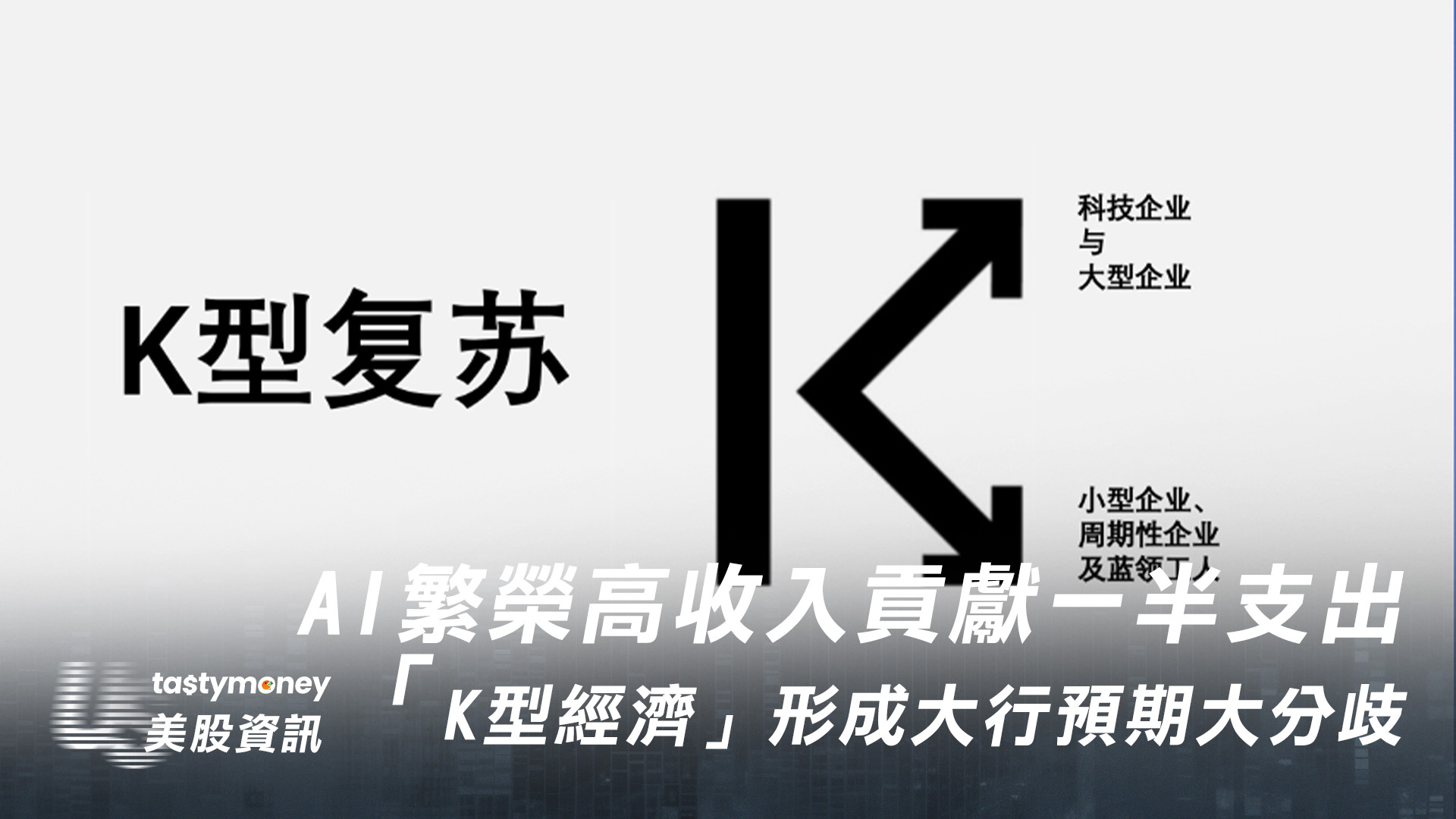

2025年,美股在AI帶領下大升,但是消費相關的股都回調接近全年低位,表明美國的經濟兩極化。近來,「K型經濟」的概念被廣泛討論。一部分人認為它會帶來風險,而另一些則認為經濟和股市即便如此也能繼續保持強勁成長。

我認為,「K型經濟」是另一個風險因素,加劇了經濟和股市整體的脆弱性,因此投資人未來仍需保持謹慎,尤其考慮到各大行對未來經濟增長的審慎預期。

「K型經濟」定義

「K型經濟」是指經濟衰退之後,某些群體或企業開始復甦,而其他群體則被拋在後面。代表性是新冠疫情以及政府為應對疫情而推出的大規模刺激措施,尤其是在2020-2021年期間;其次是2021-2022年的高通膨時期;最後是2022-2023年為應對高通膨和看似過熱的經濟週期而推出的升息。

自2022年ChatGPT推出以來,只有兩個板塊的表現優於大盤,而這兩個板塊都與大型科技公司相關。雖然在此期間金融和非必需消費品板塊的表現略遜於標普500指數,但其餘七個板塊的表現則明顯遜於標普500指數。

個人消費也是如此。高收入者在消費支出中所佔份額越來越大,而低收入者僅僅勉強跟上通貨膨脹的步伐。很明顯,我們目前所處的經濟狀況是,贏家贏得越來越多,而輸家損失越來越大——這就是「K型經濟」的定義。

股市不代表經濟

人們常說「股市不代表經濟」,一般來說股票的價值以及整個股市的價值取決於企業的獲利。對許多人而言,他們對經濟的主觀評價反映了他們認為經機能為他們提供的機會,主要體現在他們勞動所得的工資上。

例如,在經濟繁榮時期,企業獲利和勞動力價格可能呈現正相關。然而,在宏觀經濟情勢嚴峻、企業不得不削減成本(勞動成本往往是最大的支出項目)的情況下,這兩者往往會背道而馳。因此,企業獲利可能會因裁員而成長,股價也可能上漲,但同時,個人卻會覺得自身經濟前景和整體經濟提供的機會不如以往。

自2022年11月推出ChatGPT以來,我們看到了股市大幅上漲70%的同時,就業機會卻下降了30%以上的情況。這似乎暗示,隨著AI的出現,勞動力對企業獲利前景乃至股市的影響將逐漸減弱。經濟活動將持續進行,只是勞動力將由人類勞動轉變為人工智慧勞動,因此企業獲利和股市的成功與勞動力前景的關聯性將越來越弱。

2026年經濟展望

在評估K型經濟的可持續性時,各大投資銀行對2026年美國經濟的預測提供了寶貴參考。摩根士丹利已將其2026年美國經濟增長預測下調至1.2%,低於先前的1.3%,反映對未來增長動能的謹慎態度。

相比之下,高盛研究預測美國經濟增長將在2026年加速至2-2.5%,主要原因是關稅影響減弱以及供應鏈壓力緩解。這種預測分歧本身就凸顯了經濟前景的不確定性。

JPMorgan對2026年投資前景的看法則預測全球股票將在未來十年提供每年6-7%的回報,但強調市場將面臨分化。這種分化正是K型經濟的特徵,表明經濟復甦的不均衡可能持續至2026年及以後。

「K型經濟」本身反映了經濟體系的病態與脆弱性。企業利潤佔GDP的比例越來越高,財富不平等加劇,大型科技公司形成事實上的壟斷。這種病態意味著脆弱性,而脆弱性意味著投資者面臨下行風險。

亞當·斯密在《國富論》中構想的資本主義制度本應自下而上蓬勃發展,形成強大的中產階級,推動以中產消費為主導的經濟。好明顯現時的美國經濟不是中產消費主導,而是高收入消費為主導。

K型經濟什麼時候出事?

支撐「k」形曲線上半部的主要因素是股票,而這種財富效應可能極為脆弱。收入最高的10%人口貢獻了50%的支出,如果支撐這些資產的泡沫破裂,該群體可大幅削減非必要支出,將導致總需求急劇減少。

最後,即使「k」的頂端部分能夠暫時維持,它最終也注定會衰退。目前美國經濟中「k」形曲線的頂端主要依靠人工智慧泡沫推高資產價格支撐。