一、小米(1810.HK)2025年核心財務目標

- 整體增長

- 營收目標:30% 同比增長

- 調整後淨利潤目標:40% 同比增長

驅動因素:銷量增長(Volume)、產品均價提升(ASP)、利潤率擴張(Margin Expansion)

- 戰略支撐

- 新零售模式:加速線下渠道擴張

- “人車家”生態(Human x Car x Home):構建跨場景協同壁壘

二、分業務板塊戰略部署

(1)智能手機業務

- 市場目標:

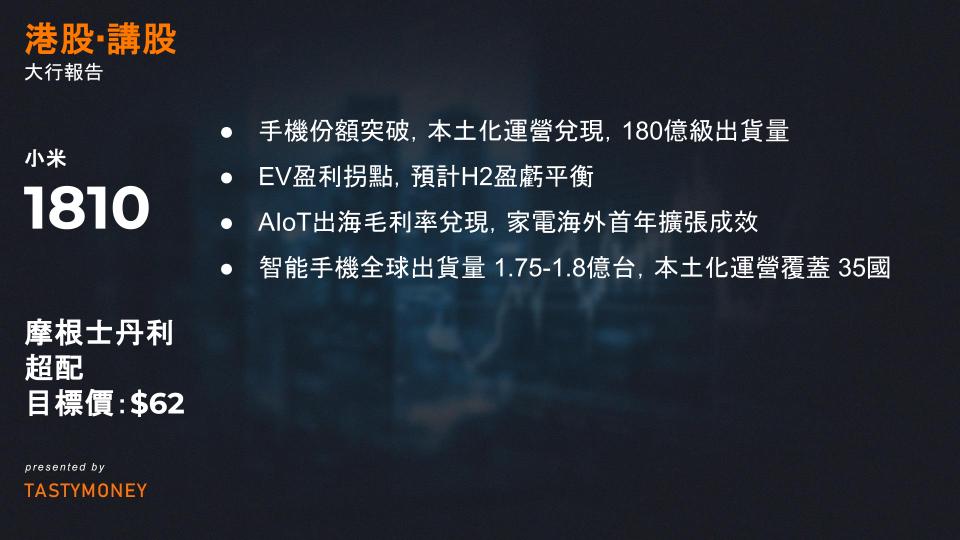

- 全球出貨量 1.75-1.8億台(2025年)

- 本土化運營覆蓋 35國(2022年僅6國,逼近三星覆蓋範圍)

- 核心策略:深化本地化運營提升份額

(2)AIoT與生活消費品

- 營收目標:>30% 增長

- 利潤率提升:毛利率擴張 2.0-2.5個百分點

- 新動作:2025年啟動家電海外擴張

(3)智能電動汽車(EV)

- 交付目標:維持 35萬輛(2025年)

- 盈利拐點:2025下半年實現盈利(規模放量+邊際改善)

(4)新零售渠道

- 門店擴張計劃:

區域 當前數量 2025目標 長期目標(5年) 中國 1.6萬家 3萬家 – 海外 – – 1萬家 - 門店效率優勢(對比線上/競品):

✓ 手機:5-9% 毛利率優勢

✓ 空調:6-17% 毛利率優勢

✓ 電動車:5-13% 毛利率優勢

(5)人工智能(AI)投入

- 研發佔比:25% 的2025年研發預算投入AI

- 技術突破:開源模型 Xiaomi MiMo 釋放語言模型推理能力

三、估值模型與假設(Sum of Parts)

| 業務分部 | 估值方法 | 資本成本(CoE/WACC) | 終端增長率 |

|---|---|---|---|

| 智能手機 | 剩餘收益模型(RI) | 11.0% | 3% |

| IoT與生活消費品 | 剩餘收益模型(RI) | 11.0% | 3% |

| 互聯網服務 | 剩餘收益模型(RI) | 11.4% | 6% |

| 智能電動汽車(EV) | DCF概率加權 | 12.2% (WACC) | 5% |

| 註:EV業務概率權重(30%樂觀/60%基準/10%悲觀),反映第二款車型成功預期 |

四、潛在風險提示

| 上行風險(Upside) | 下行風險(Downside) |

|---|---|

| ✓ 第二款EV訂單/口碑超預期 | ✓ 2025年電動車競爭持續白熱化 |

| ✓ 中國線下門店快速放量 | ✓ 手機毛利率受壓(去庫存+需求疲軟) |

| ✓ 海外市場份額加速提升 | ✓ 智能EV投資引發市場擔憂 |

五、關鍵重點

小米通過 本土化深耕(手機)、 生態協同(人車家)、 渠道增效(新零售) 三位一體驅動增長,2025年盈利彈性核心看:

- 手機份額突破(本土化運營兌現→180億級出貨量)

- EV盈利拐點(H2盈虧平衡→估值錨點)

- AIoT出海毛利率兌現(家電海外首年擴張成效)

風險敏感點需警惕EV競爭與手機需求波動對短期估值的壓制。

速騰聚創 (2498.HK)

激光雷達出貨量10.86萬顆,其中ADAS交付量9.67萬顆,機器人交付1.19萬顆。實現收入3.28億元,同比下滑9.2%,主要係因去年同期的新勢力大客戶對公司訂單下滑影響。值得關注的是:

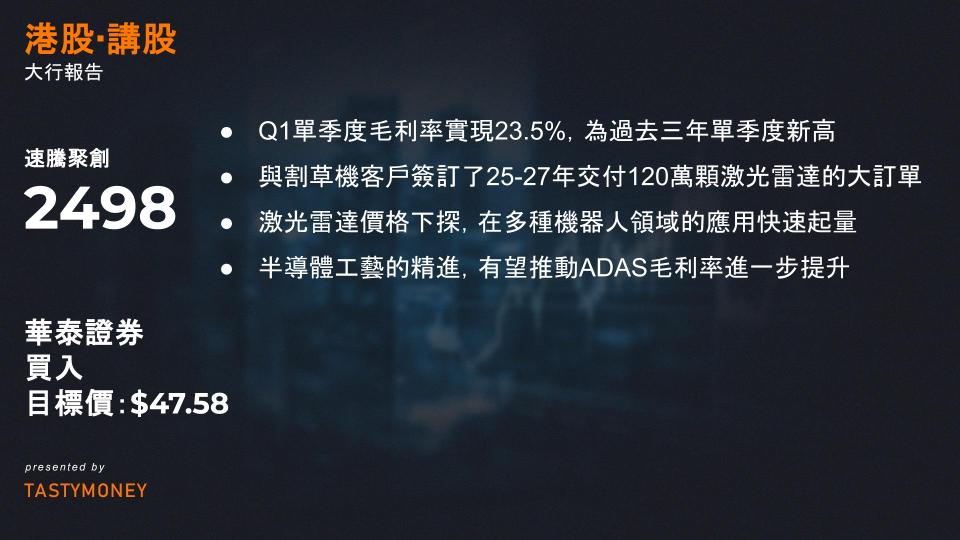

1)公司Q1單季度毛利率實現23.5%,為過去三年單季度新高;

2)公司與割草機客戶庫犸科技簽訂了25-27年交付120萬顆激光雷達的大訂單,帶動機器人業務出貨量提速。我們看好公司受益於智駕和機器人帶來的激光雷達需求,隨著逐步邁入交付旺季,Q2起收入增長有望提速。

激光雷達業務:EMX平台推出後快速獲得定點

1Q25公司實現ADAS激光雷達出貨量9.67萬顆(去年同期11.6萬顆),主要係因去年的大客戶小鵬(推出純視覺方案車型)和問界(轉向華為方案)的訂單下滑影響。截至1Q25,公司已取得30家主機廠和Tier1超過100款車型的定點。公司於2025年1月和4月分別推出EM4/EMX平台,針對高性能/高性價比領域的VSCEL+SPAD-SOC激光雷達,已獲得全球5家主機廠17個車型定點,包括國內新勢力電車品牌、TOP3國內車企、北美新能源車企、某頭部中外合資車企,以及某全球頭部EV車企。隨著公司半導體工藝的精進,有望推動ADAS毛利率進一步提升。

機器人業務:機器人業務快速起量,與庫犸科技簽訂較大訂單

1Q25公司實現機器人激光雷達出貨量1.19萬顆(去年同期0.4萬顆),主要係隨激光雷達價格下探,在多種機器人領域的應用快速起量,例如Robotaxi、割草機、無人物流車等。

(1)Robotaxi:公司獲得小馬、文遠、滴滴、美國頭部等6家Robotaxi客戶訂單;

(2)公司簽訂割草機領域兩個頭部客戶獨家訂單,包括與庫犸科技簽訂25-27年120萬顆E1R激光雷達交付訂單;

(3)無人配送合作客戶包括新石器、白犀牛、九識等。此外,公司今年戰略聚焦人形機器人Active Camera開發,並有望邁入量產。

盈利預測和估值

由於乘用車新勢力客戶訂單下滑影響,以及機器人領域割草機激光雷達需求強勁,我們小幅下調公司ADAS激光雷達收入並上調機器人激光雷達收入,預計25/26/27E整體收入為25.0/36.9/49.9億元(較前值26.0/38.8/52.5億元小幅下調4/5/5%)。基於以下因素:

(1)公司推出半導體工藝的ADAS激光雷達,並有望於下半年陸續出貨;

(2)更高毛利率的機器人業務佔比提升,我們看好公司毛利率持續改善。基於可比公司均值8.5X 25年PS,給予目標價47.58港幣(前值50.31港幣,基於8.4X 25年PS,主要因市場流動性變化帶來可比公司估值提升),維持「買入」評級。

康方生物(9926.HK)AK112 臨床研究突破與新進展

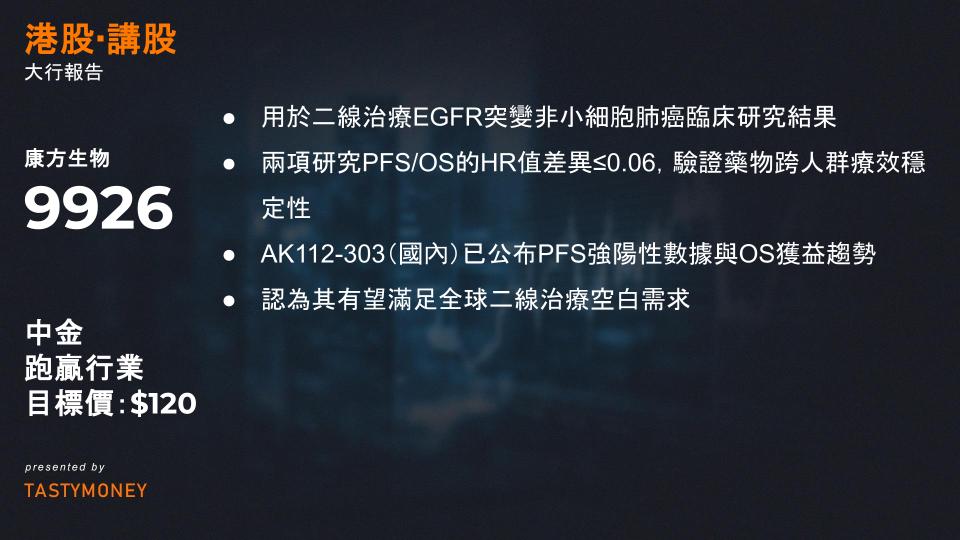

2025年5月30日,公司合作夥伴Summit公布AK112(一種EGFR抑制劑聯合化療方案)用於二線治療EGFR突變非小細胞肺癌(2L EGFRm NSCLC) 的全球多中心III期臨床研究(HARMONi)結果。

- 關鍵數據:研究成功達到主要終點,顯示:

- 無進展生存期(PFS):風險比(HR)= 0.52(表明疾病進展風險顯著降低48%,具有統計學顯著性)。

- 總生存期(OS):HR = 0.79(表明死亡風險降低21%,雖未達統計顯著性[P值=0.057],但顯示出明顯獲益趨勢)。

一、臨床數據一致性分析:國內外結果高度契合,增強全球推廣信心

數據對比:

| 研究項目 | PFS HR值 | OS HR值 | 數據成熟度/備註 |

|---|---|---|---|

| HARMONi(全球) | 0.52 | 0.79 | 歐美人群OS數據未成熟 |

| HARMONi-A(中國) | 0.46 | 0.80 | 52%數據成熟度(康方早前公布) |

| 一致性結論: |

- 兩項研究PFS/OS的HR值差異≤0.06,驗證藥物跨人群療效穩定性。

- AK112-303(國內)已公布PFS強陽性數據與OS獲益趨勢,AK112-306(國內)PFS陽性結果將於2025下半年公布,為海外1L NSCLC臨床(HARMONi-3/7)提供外推依據。

二、市場競爭與未滿足需求:AK112有望填補治療空白

當前治療格局:

- FDA批准現狀:截至2025年,無任何藥物在2L EGFRm NSCLC適應症中取得OS統計學顯著性。

- 代表性IO藥物(如Keytruda、Opdivo)均未證明OS獲益。

- 已獲批EGFR/c-MET雙抗Amivantamab僅基於PFS數據獲批,OS同樣未達統計差異。

AK112競爭優勢:

- 雖OS未達統計顯著性(P=0.057),但PFS顯著性(HR=0.52)與OS趨勢(HR=0.79)優於現有療法。

- Summit計劃向FDA遞交上市申請,公司認為其有望滿足全球二線治療空白需求。

三、財務展望與投資評級:目標價潛在60%上行空間

- 盈利預測:維持2025年及2026年預測不變。

- 估值要點:

- 評級:跑贏行業(Outperform)。

- 目標價:120.0港幣(基於DCF模型)。

- 上行空間:較當前股價高60%,反映對AK112商業化前景信心。

四、風險提示:臨床數據與管線進展為關鍵變量

- 臨床數據風險:

- AK112後續OS數據成熟度若不及預期,可能影響FDA審批。

- 海外試驗(如HARMONi-3/7)結果需與國內數據保持一致。

- 研發管線風險:

- 在研藥物開發延遲或療效未達標,或導致市場預期下修。