一、(1810.HK)核心業績概覽:GMV增長符合預期,AIoT成核心驅動力

- GMV總量與增速

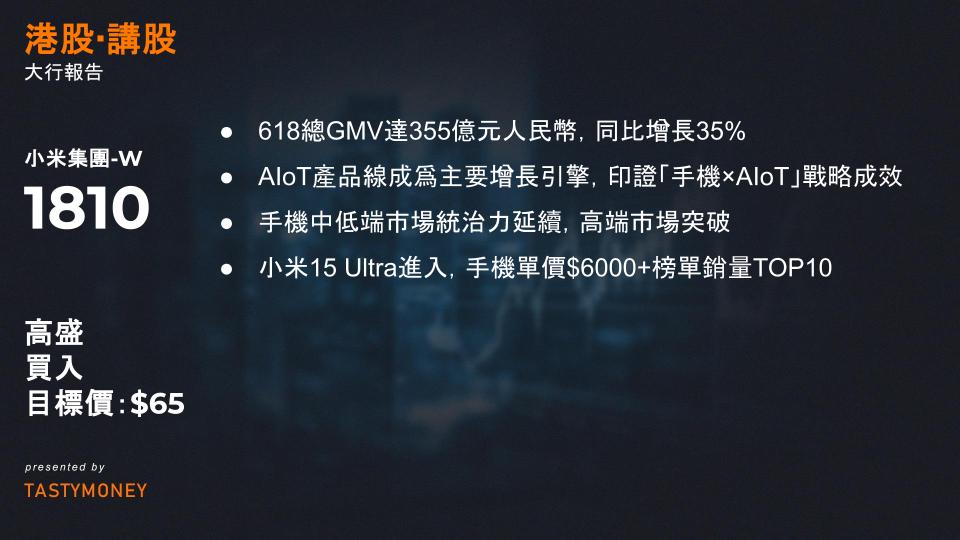

- 總GMV達355億元人民幣,同比增長35%,較2024年雙十一增長11%,佔Q2預估中國區總營收的71%(GSe預測Q2營收同比+31%)

- 對比歷史促銷貢獻度:2024年618/Singles’ Day分別佔當季營收69%/66%,本次促銷效率進一步提升

- 品類結構亮點

- AIoT產品線成爲主要增長引擎,印證「手機×AIoT」戰略成效

- 智能手機ASP分層優化:Redmi系列佔據銷量基礎盤(4款進入京東TOP10),超高端市場實現突破(小米15 Ultra首入6000+價位段TOP10)

二、市場競爭動態:價格策略與品牌定位的平衡

- 價格體系分析

- 官方折扣保持穩定:基礎折扣率19%(與去年持平),疊加國家補貼後消費者實際折扣率達33%

- 對比蘋果策略:iPhone 14通過降價+國家補貼實現額外5%折扣(較2024年增加100元),衝擊3000-4000元中高端市場

- 產品矩陣競爭力

- 中低端市場統治力延續:Redmi K80/Note 14 Pro等機型維持高性價比優勢

- 高端市場突破與挑戰:小米15 Ultra進入超高端TOP10,但旗艦系列缺席主流價位段榜單(對比2023年小米13的強勢表現)

三、未來增長看點:新品周期與生態協同

- 短期催化劑

- YU7系列發布:預計延續影像技術創新(可能搭載徠卡聯合調校鏡頭),瞄準3000-4000元價格帶

- 智能眼鏡產品線拓展:或推出新一代AR眼鏡,完善「可穿戴-AIoT-手機」生態閉環

- 長期戰略價值

- AIoT營收佔比提升(當前約30%):智能家居設備持續高增長,空調/掃地機器人等品類市佔率突破10%

- 線下渠道深化:全國1.2萬家門店參與618活動,新零售模式單店GMV同比+40%

一、(9618.HK)618核心戰報:超預期增長與生態協同

- GMV與用戶增長

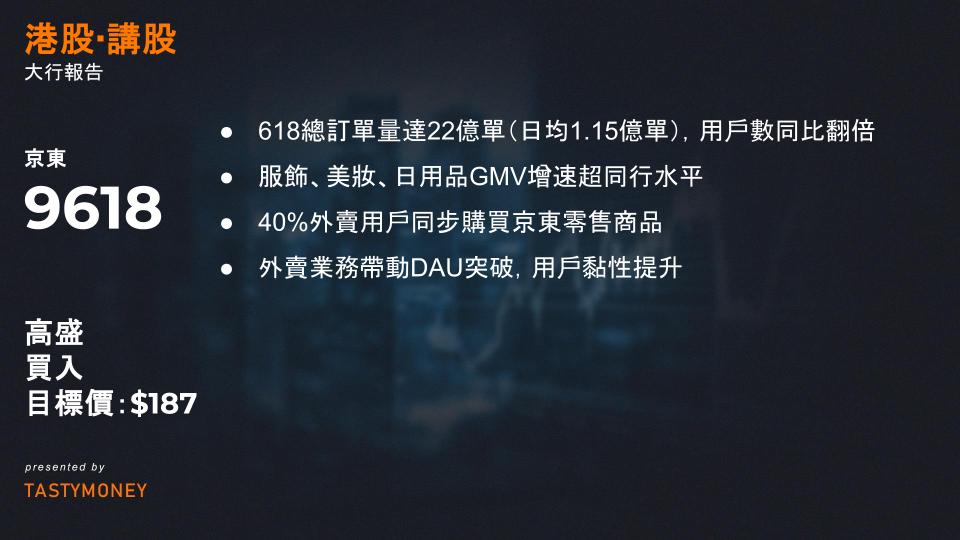

- 總訂單量達22億單(日均1.15億單),用戶數同比翻倍,DAU峰值1.69億(5月數據),顯著高於行業均值。

- 3C家電持續領跑:價格競爭力(平台+國家以舊換新補貼)及AI營銷工具驅動增長。

- 非電商品加速滲透:服飾、美妝、日用品GMV增速超行業水平。

- 即時零售生態協同

- 外賣業務成新流量引擎:40%外賣用戶同步購買京東零售商品,貢獻高頻消費場景。

- 配送網絡支撐:120萬騎手+150萬合作餐廳,奠定服務半徑優勢。

二、戰略藍圖:從零售巨頭到「超級交易平台」

(一)核心戰略方向

- 供應鏈能力延伸

- 商品供應鏈(零售)→服務供應鏈(外賣/酒旅),降低酒店佣金至零佣金3年(複製外賣商戶策略)。

- 整合工業品採購(JD Industrial)賦能酒店供應鏈,覆蓋8000萬個人用戶+30萬企業客戶。

- 六大創新項目

項目 差異化舉措 外賣模式 40%用戶交叉購買零售商品,區別於美團 全球化 歐洲物流基建擴張+穩定幣(跨境支付成本降90%) 酒旅會員計劃 瞄準四星級以上酒店客群重疊資源

(二)財務健康度

- 成本控制:全行業最低庫存周轉天數,供應商賬期優化。

- 社會責任:2024年社保支出180億元(2017年至今累計1000億元)。

三、投資價值:短期承壓與長期動能

1. 核心優勢

- 流量壁壘:外賣業務帶動DAU突破,用戶黏性提升(高於微信/抖音營銷效率)。

- 生態協同:零售+即時配送+酒旅交叉銷售,打造「超級交易平台」閉環。

2. 短期挑戰

- 外賣業務2025年預計虧損300億元(Q2約100億元),但流量價值被視作戰略投入。

- 酒旅業務暫緩大規模投入,資源聚焦外賣攻堅。

3. 長期增長引擎

- 估值驅動:目標價48美元/187港元(SOTP估值法),邏輯基於:

- 政策受益(消費刺激)

- 品類擴張+股東回報(2025年以舊換新紅利,2026年盈利提速)

- 3P生態擴張加速(增速快於行業)

- 營銷優化:年400-500億營銷費用有望因生態協同而縮減。