主攻多肽的CRDMO企業泰德醫藥(3880.HK)今日(20日)起至25日招股,每股發售價介乎28.4元至30.6元,一手100股,一手入場費3090.85元,發售1680萬股H股,香港公開發售佔10%,其餘為國際發售,計劃集資4.11億元。公司預計6月30日掛牌,摩根士丹利、中信証券為聯席保薦人。

截至下午1時,泰德醫藥獲券商借出7369萬元孖展認購,較其公開發售額5141萬元,超購0.43倍。

是次IPO基石投資者引入石藥集團(1093.HK)及Welight Capital,合計認購金額約為1000萬美元。資料顯示,Welight Capital由騰訊(0700.HK)前產品經理吳宵光全資擁有,吳宵光目前還是海底撈(6862.HK)的獨立非執行董事。

公司擬將所得款項淨額中,約76.4%用於在美國及中國建設設施(包括羅克林園區、錢塘園區及醫藥港小鎮園區)以進一步擴大服務能力及產能;約4.1%用於擴張中國的產能,計劃於未來兩至三年內在中國建造或收購主要擬用作生產GLP-1的新生產園區;約9.5%用於在歐洲更多地區建立銷售及售後服務網點;及約10%用於營運資金及其他一般公司用途。

公司過去3年收入

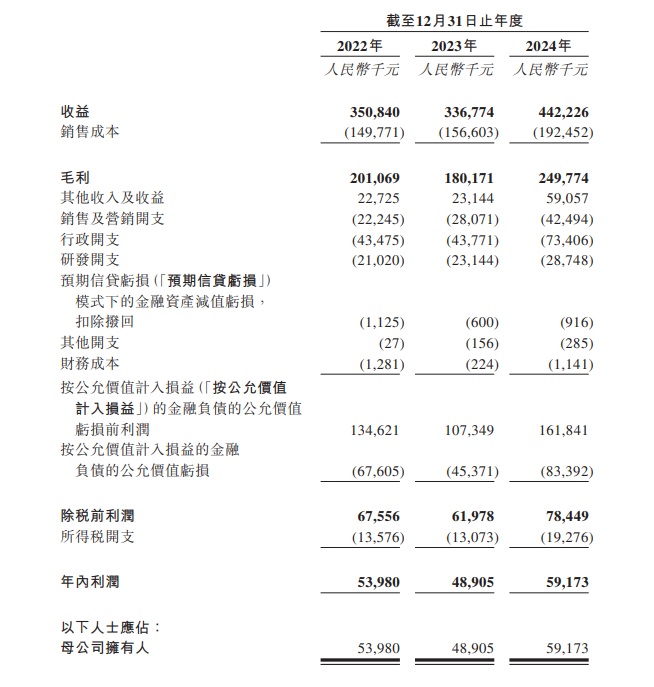

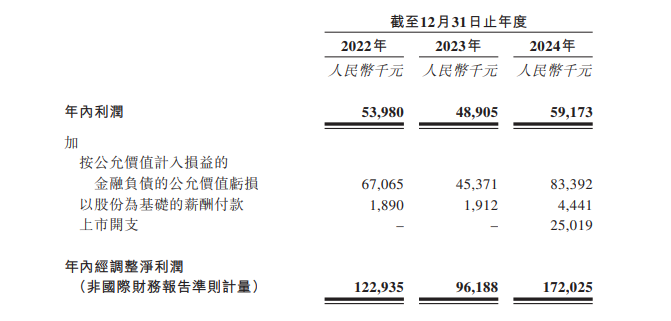

根據聆訊後資料集,泰德醫藥於2022年,2023年和2024年的收入分別是3.5億,3.36億和4.42億元(人民幣,下同);年內利潤分別是5398萬,4890.5萬和5917.3萬元;經調整淨利潤分別是1.22億,9618.8萬和1.72億元。公司解釋,收益由2023年的3.36億增加31.3%至2024年的4.42億元,主要是由於來自一名專注於GLP-1藥品開發的美國客戶的收益增加,其各自的藥物開發進度及對公司服務的需求增加所推動。

收益由2022年的3.5億減少4%至2023年的3.36億元,是由於每名客戶平均收益由2022年的約52.8萬減少10.4%至2023年的47.4萬元。而每名客戶平均收益減少是因為來自公司三名客戶的收益減少約3400萬元,該三名客戶因變更在美國及中國內地的多肽類藥物開發資源、計劃及週期以致需求大幅減少。2022年至2023年每名客戶平均收益減少的影響部分被同年客戶數目由664名增加至711名所抵銷。

近期中美貿易摩擦給泰德醫藥的發展帶來不確定性影響,不過其在招股書中表示,「由於關稅由我們的美國客戶承擔,我們認為新關稅政策對我們的業務運營或財務表現不會有直接或實時的重大影響。」

全球第3大專注於多肽的CRDMO

泰德醫藥是一家主攻多肽的CRDMO(Contract Research, Development, and Manufacturing Organization 合同研究、開發和生產組織)企業,根據弗若斯特沙利文的資料,於2023年,按銷售收入計,公司是全球第3大專注於多肽的CRDMO,市場份額為1.5%。

公司提供從早期發現、臨床前研究及臨床開發以至商業化生產的全週期服務。全球專注於多肽的CRDMO市場的兩大參與者佔23.8%的市場份額,其餘市場參與者則較為分散,2023年第3至6大參與者(包括其公司)分別僅佔約1%的市場份額。

公司主要提供(1)CRO服務,即多肽NCE發現合成;及(2)CDMO服務,即多肽CMC開發以及商業化生產。其的服務主要專注於向客戶提供API,而非藥品,其客戶會將API與輔料混合,形成藥品的最終劑型,並確定適當的劑型、給藥途徑及配方,然後將最終藥品用於其臨床試驗或商業銷售。公司表示,已在超過50個國家建立穩定的客戶關係和服務範圍,其中包括中國、美國、日本、歐洲、韓國及澳大利亞等主要市場。