博泰車聯(2889.HK)是中國智能座艙解決方案的領先供應商,9月22日起至25日公開招股。計劃發行1043.7萬股H股,10%於香港作公開發售,發售價為每股102.23元,集資10.7億元,每手20股,一手入場費2065.2元。預計9月30日掛牌,中金、國泰君安國際、招銀國際、華泰國際、中信証券為聯席保薦人。

公司為OEM及一級供應商客戶提供域控制器(智能座艙的支柱)作為核心產品,其中,智能座艙解決方案在2024年佔總收入95%以上,網聯服務佔比較小,主要面向OEM客戶。客戶可以靈活選擇集成解決方案,將部署的域控制器與博泰的操作系統以及其組裝的各種硬件組件(如顯示屏等設備)相結合,以根據其車輛的設計量身定制。另外,部分客戶根據其特定需求選擇購買域控制器或其他駕駛艙組件,顯示屏及軟件。除提供全方位產品開發能力外,亦為若干客戶提供組裝服務,利用彼等供應的原材料及配件生產域控制器。除提供域控制器及其他組件外,公司亦向客戶提供獨立的研發服務,並於該等客戶專門聘請其進行研發活動以根據彼等與公司的合約並按彼等的要求設計及開發產品或解決方案時向彼等收取研發服務費。由於公司根據客戶需求定制智能座艙解決方案,因此博泰與客戶的合作一般以項目為基礎。

根據灼識諮詢的資料,2023年,博泰車聯成為首批在中國提供採用高通公司第四代驍龍8295芯片的智能座艙解決方案的公司之一。該款芯片是具有最高算力的智能座艙解決方案的主流車規級芯片之一。根據灼識諮詢的資料,截至2024年12月31日,按搭載高通驍龍8295芯片的高端智能座艙解決方案的定點數量計算,其在中國智能座艙解決方案供應商中排名第一。

此外,公司亦主要向OEM提供網聯服務,協助彼等提升車主駕駛體驗。根據灼識諮詢的資料,按2024年的銷量計,中國前五大OEM中的三家部署了博泰的智能座艙解決方案,其中兩家亦同時部署了其網聯服務。博泰戰略性地將中國領先的汽車OEM作為我們的核心客戶,包括主要的中國OEM及其正處於快速發展階

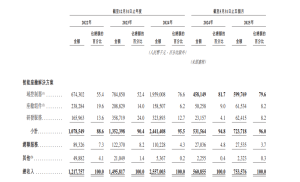

段的新能源汽車品牌(如阿維塔及嵐圖),以及國際OEM。截至2022年、2023年、2024年12月31日止年度各年度及截至2025年5月31日止五個月,來自公司的前五大客戶的總收入分別為10.18億元、9.66億元、19.02億元及6.1億元,分別佔相關年度╱期間總收入的83.6%、64.6%、74.4%及81.1%。截至2022年、2023年、2024年12月31日止年度各年及截至2025年5月31日止五個月來自最大客戶的收入為4.04億元、4.28億元、9.98億元及3.75億元,佔總收入的33.2%、28.6%、39.1%及49.8%。

智能座艙將成汽車智能化必要部分 公司具行業領先優勢

根據灼識諮詢的資料,按收入計,中國乘用車智能座艙解決方案行業的規模預期將從2024年的1,290億元增至2029年的2,995億元,複合年增長率為18.4%。根據同一來源,中國OEM正在中國汽車行業中佔據越來越高的市場份額,並正向開發具有先進汽車智能功能的高端汽車方向轉變。預計該轉變將帶來對智能座艙解決方案的更高需求。憑藉公司在中國OEM中的重要地位,博泰完全能夠從行業增長中受益。

目前,博泰正與一家全球領先的科技公司及部分中國汽車OEM合作,開發首個完全擁有自主知識產權的車

載操作系統。於2023年,其與中國領先的半導體供應商及其他行業合作夥伴成立了一間公司,致力於國產車規級芯片的研發。

博泰認為,智能座艙是汽車行業智能化轉型的必要組成部分,可為用戶提供汽車智能技術帶來的最直觀具象化的體驗。高端和新興汽車品牌的消費者正日益追求更佳的車內體驗。這種日益增長的需求推動汽車行業的智能化轉型,從而提升智能座艙的價值。

此外,其具有以下競爭優勢,包括中國汽車智能化轉型的先行者,以創新解決方案引領發展;以軟件為核心的全方位自主研發能力;高度可擴展的業務模式,具備強大的量產能力;以用戶為中心的解決方案為駕駛員和乘客帶來卓越體驗。

根據上市文件,博泰擁有自主研發的操作系統(擎OS),發明專利數量國內第一;同時與中國前五大OEM中的三家合作,包括快速發展的新能源品牌。博泰通過整合汽車智能生態系統的上下游資源,實現與各種不同的合作夥伴的協同合作,其憑藉市場領導地位和強大的技術實力,與上游企業(如車規級芯片和操作

系統供應商)、下游OEM客戶以及內容和其他服務供應商建立互惠互利的合作關係。亦與高通、黑莓等芯片和操作系統供應商深度合作,例如通過與高通公司的廣泛合作,我們成為首批在中國提供搭載高通驍龍8295芯片的智能座艙解決方案的公司之一,並獲得知名客戶的定點;與黑莓推出了基於黑莓QNX平台(一款內置確定性實時操作系統的全功能開發環境)的智能座艙解決方案,目前已被阿維塔及其他OEM品牌的多款車型所採用。量產能力方面,則在2024年域控制器出貨量達91.5萬台。

收入強勁但持續虧損

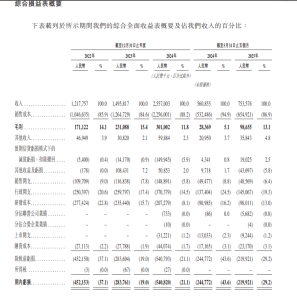

公司於往績記錄期間實現大幅增長。於往績記錄期間,共售出約4.6百萬台智能座艙產品。域控制器出貨量由2022年的48.8萬台按36.9%的複合年增長率增長至2024年的91.5萬台,且較截至2024年5月31日止五個月的22.1萬台增長20.4%至截至2025年5月31日止五個月的26.6萬台。收入由2022年的12.17億元(人民幣.下同)增加22.8%至2023年的14.95億元,進一步增加70.9%至2024年的25億元。收入由截至2024年5月31日止五個月的5.6億元增加34.4%至截至2025年5月31日止五個月的7.53億元。

淨虧損由2022年的4.52億元減少至2023年的2.83億元,並增加至2024年的5.4億元。並由截至2024年5月31日止五個月的2.44億元元減少10.2%至截至2025年5月31日止五個月的2.19億元。於2022年、2023年、2024年以及截至2024年及2025年5月31日止五個月,經調整淨虧損(非國際財務報告準則計量)分別為3.9億元、2.18億元、3.52億元、1.67億元及1.64億元。

於2022年、2023年、2024年以及截至2024年及2025年5月31日止五個月,經調整EBITDA

(非國際財務報告準則計量)分別為3.17億元、1.26億元、2.15億元、1.14億元及1億元。

於往績記錄期間,博泰的收入整體增加主要是由於(i)域控制器的出貨量由2022年的約50萬件增加至2023年的80萬件,並進一步增加至2024年的約90萬件,而出貨量則由截至2024年5月31日止五個月的約20萬件增加至截至2025年5月31日止五個月的30萬件,這主要受客戶需求不斷增長所推動;及(ii)公司的戰略重心是生產配備高端SoC、價格相對較高的域控制器,以滿足消費者對具有更高智能化水平及更好座艙功能表現的車型不斷增加的需求。

客戶集中度高 過分依賴高通SoC

博泰的客戶集中度高,其中前五大客戶收入占比超80%,依賴少數OEM。博泰的大部分收入來自數量有限的客戶,主要是OEM客戶。截至2022年、2023年、2024年12月31日止年度各年及截至2025年5月31日止五個月,來自我們的前五大客戶的總收入分別為10.18億元、9.66億元、19.02億元及6.10億元,分別佔相關年度╱期間總收入的83.6%、64.6%、74.4%及81.1%。截至2022年、2023年、2024年12月31日止年度各年及截至2025年5月31日止五個月來自最大客戶的收入分別為4.04億元、4.28億元、9.98億元及3.75億元,分別佔總收入的33.2%、28.6%、39.1%及49.8%。在可預見的未來,博泰很可能將繼續依賴數量有限的客戶以獲取大部分收入,在某些情況下,未來一名客戶應佔的收入部分可能會增加。公司的未來業務、經營業績及財務狀況可能繼續依賴少數客戶,但無法確保現有客戶將維持與我們的合作夥伴關係、延續其目前的業務水平或保持其市場地位及聲譽。

供應鏈方面,高度依賴高通SoC,採購占比約80%。於2022年、2023年、2024年及截至2025年5月31日止五個月,公司購買的高通SoC分別佔SoC購買總值的67.3%、44.2%、87.0%及80.5%,並分別佔總採購量的54.9%、56.6%、68.3%及63.9%。具體而言,其直接向高通購買高通SoC分別佔SoC總購買價值的16.0%、16.5%、77.6%及73.6%,餘下部分則自高通SoC分銷商購買。

背景資料

博泰車聯是中國智能座艙解決方案的領先供應商。根據灼識諮詢的資料,按2024年的出貨量計,公司是中國乘用車智能座艙域控制器解決方案的第三大供應商,市場份額7.3%,僅次於市場份額為21.7%及10.4%的參與者。博泰是最早開發智能座艙解決方案的少數企業之一,領先大多數同類企業。與其他智能座艙解決方案供應商主要側重於硬件相比,通過提供軟件、硬件及雲端服務相結合的智能座艙解決方案實現差異化,該模式使其可以提供量身定制的一體化解決方案以滿足客戶的多樣化需求。