1. 搜索業務衰退已被市場消化

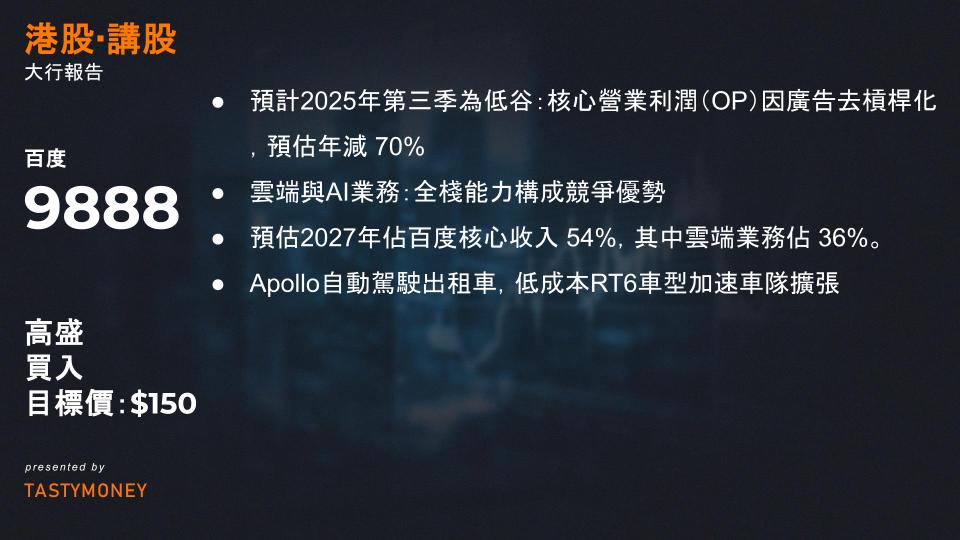

- 預計2025年第三季為低谷:核心營業利潤(OP)因廣告去槓桿化,預估年減 70%。

- 市場共識已反映此負面預期。

2. 非搜索業務成長動能加速

- 雲端與AI業務:

- 全棧能力(晶片→平台→AI應用)構成競爭優勢。

- 預估2027年佔百度核心收入 54%,其中雲端業務佔 36%。

- 目標市銷率(P/S)上調至 5倍(對標同業估值)。

- Apollo自動駕駛出租車:

- 低成本RT6車型加速車隊擴張(降低物料成本提升盈利)。

- 潛在市場規模(TAM)擴大與國際化潛力。

3. 股東價值強化措施

- 加碼庫藏股與股息政策。

- 淨現金/長期投資全額納入分類加總估值(SOTP)。

SOTP估值細分

| 業務板塊 | 每股價值 | 佔淨資產比 |

|---|---|---|

| 雲端與AI業務 | $72 | ~42% |

| 淨現金與長期投資 | $81 | ~47% |

| Apollo Robotaxi | $23 | ~13% |

| 傳統搜索業務 | $26 | <20% |

- 合計NAV(控股公司折價前):約$202/股。

- 搜索業務貢獻不足20%,凸顯向AI/雲端的戰略轉型。

目標價與上行空間

| 股票代號 | 當前股價 | 12個月目標 | 上行空間 |

|---|---|---|---|

| BIDU (NASDAQ) | $137.83 | $154.00 | +11.7% |

| 9888.HK (港) | HK$132.80 | HK$150.00 | +13.0% |

關鍵波動因素(牛市/熊市情境)

- 雲端估值倍數:

- 市銷率區間 2x–8x,對AI變現進度高度敏感。

- Robotaxi擴張速度:

- 車隊部署與國際落地進展。

- 搜索業務EBITDA穩定性:

- 若衰退超預期,恐壓抑NAV。