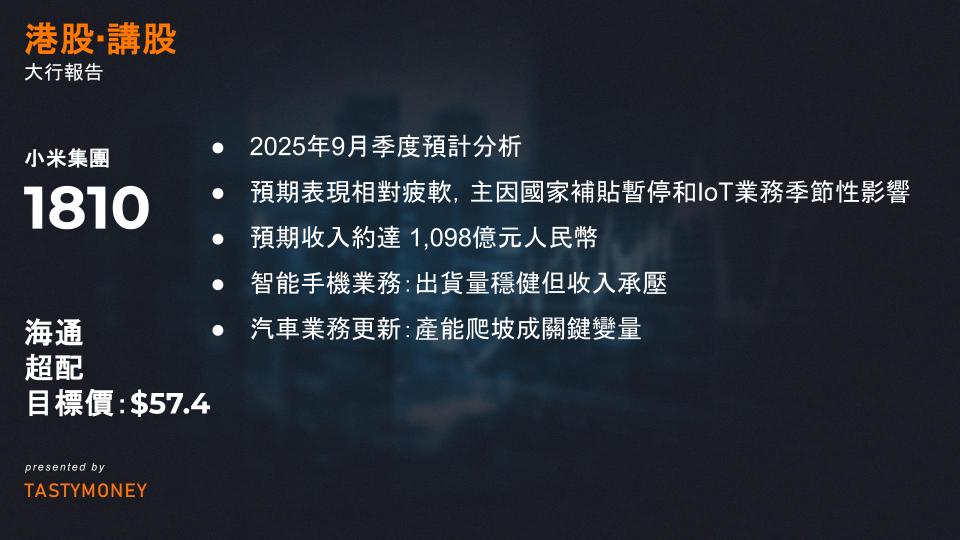

1. 整體業績預期及核心挑戰

- 收入與利潤預覽:FY3Q25預期收入1,098億元人民幣,EPS 0.33元人民幣,低於部分市場先前預期。主要阻力包括:

(1) 國家補貼暫停衝擊智能手機銷售

(2) IoT業務季節性放緩(如空調等大型家電秋季需求減弱)

背景補充:中國政府2025年逐步縮減電子產品補貼(如「家電下鄉」政策),疊加全球經濟復甦乏力,加劇新興市場競爭壓力。

2. 智能手機業務:出貨量穩健但收入承壓

- 關鍵數據:

- 出貨量預估 4,300萬台(新興市場佔主力,印度、東南亞為主)

- 收入預測從518億下調至 458億元人民幣

- 原因分析:

- 國內銷售疲軟(補貼取消影響渠道回扣與消費意願)

- 新興市場低ASP機型(如Redmi系列)佔比過高

補充視角:2025年全球智能手機增速降至低個位數,小米面臨蘋果、榮耀雙重夾擊,需關注財報會議中高端化戰略(如Xiaomi 15系列)進展。

3. IoT與生活消費品業務:季節性拖累顯著

| 指標 | 原始預測 | 調整後預測 | 變動幅度 |

|---|---|---|---|

| IoT業務收入 | 309億元 | 266億元 | ↓13.9% |

- 核心因素:

- 空調/大型家電步入秋季淡季

- 政府綠色家電補貼縮減

歷史對照:2024年Q3 IoT收入環比下滑10%,反映業務固有季節性波動,長期增長需依賴AIoT戰略與雙11等節日銷售提振。

4. 汽車業務更新:產能爬坡成關鍵變量

- 動態觀察:

- 需求維持強勁(SU7系列累計訂單超10萬輛)

- 交付週期縮短 → 反映 產能提升 而非需求減弱

- 財報焦點:

預期管理層將說明第二階段工廠擴建與產能規劃

風險提示:中國新能源車價格戰(特斯拉/比亞迪主導)可能壓縮小米ASP空間,芯片供應鏈瓶頸仍是潛在威脅。

5. 投資建議與風險提示

- 評級與估值:

▶ 維持「跑贏大市」,目標價削減至 57.4港元

▶ 估值拆解:- 硬件業務(手機/IoT)👉 20倍P/E

- 互聯網服務 👉 22倍P/E

- 汽車業務 👉 2.3倍P/S

- 四大風險預警:

(1) 智能手機需求持續萎縮

(2) 互聯網服務變現放緩(廣告/遊戲收入受宏觀拖累)

(3) 供應鏈短缺(車用芯片為重點)

(4) 汽車產能擴張不及預期

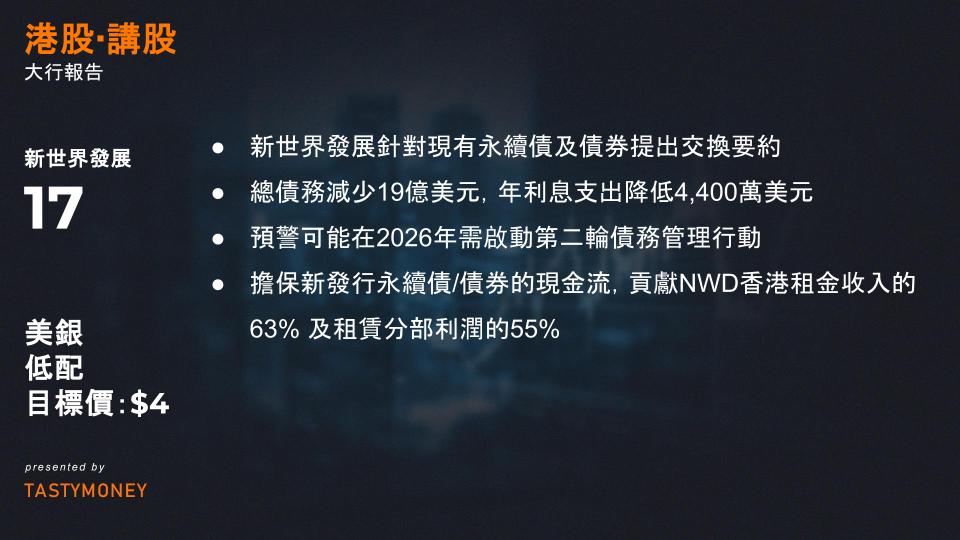

一、交換要約(EO)的混合影響與股權評級

- EO方案細節

- 新世界發展(NWD)針對現有永續債(Perps)及債券提出交換要約,計劃發行新永續債16億美元(削減50-53%)及新債券3億美元(削減17-21%)。

- 正面影響:總債務減少19億美元(佔2025年6月底債務8%),年利息支出降低4,400萬美元。

- 潛在風險:美銀信貸研究團隊預警,NWD可能在2026年需啟動第二輪債務管理行動(LME)。

- 股權評級關鍵變數

- 上行機會:母公司周大福企業(CTFE)或外部投資者可能注資25-30億美元(彭博9月報導),但當前可行性低。

- 下行限制:

- 新永續債可能延後派息(未來1-2年),且「分紅制動條款」(dividend stopper)仍有效。

- 在完成新一輪LME前,NWD難以吸引第三方股權投資者。

- 結論:維持「遜於大市」(Underperform)評級,反映債務風險未根本解決。

二、維港滙(VD)現金流覆蓋能力不足

- VD項目的財務角色

- 擔保新發行永續債/債券的現金流,貢獻NWD香港租金收入的63% 及租賃分部利潤的55%(2025財年)。

- 現金流缺口分析

- 2025財年VD可分配收入(扣除資本支出,未計稅務與融資成本)略低於新工具的利息與分派義務。

- 雖預期2026財年零售租金上升(受分層租金驅動)且營運開支可能節省,但美銀預測NWD將推延部分新永續債分派。

- 資產估值爭議

- VD估值為340億港元,較NWD帳面值低50%,隱含帳面淨資本化率低於2%(遠低於香港商業地產3-4%的平均水平),反映市場對其變現能力存疑。

三、營運更新:2026財年至今的積極進展

- 住宅銷售表現亮眼

- 2025年第三季度,NWD成香港一手住宅市場最活躍發展商,總銷售額逾100億港元(權益佔57億),主要來自黃竹坑「深水灣徑8號」項目。

- 商業租賃突破

- 跨國基建顧問公司承租長沙灣「83廣利道」項目12萬平方呎作為亞太總部,推動該物業入住率升至70%,強化寫字樓組合韌性。

綜合評估與投資建議

| 維度 | 關鍵結論 |

|---|---|

| 債務風險 | EO短期減債但現金流覆蓋薄弱,2026年或需二次LME,永續債延付風險高。 |

| 資產質量 | VD估值折讓過大,反映市場對香港商業地產復甦信心不足。 |

| 營運動能 | 住宅去化能力與商辦租賃突破為亮點,惟不足以抵消整體財務壓力。 |

| 評級錨點 | 注資傳聞若落地可能扭轉評級,但現階段「遜於大市」立場不變。 |

一、債務置換核心條款

1.1 新發行證券結構

| 類型 | 規模 | 票息 | 關鍵特徵 |

|---|---|---|---|

| 永續資本證券(PCS) | 16億美元 | 9.0% | 非累積、分派具裁量權 |

| 新票據 | 3億美元 | 7.0% | 2031年到期 |

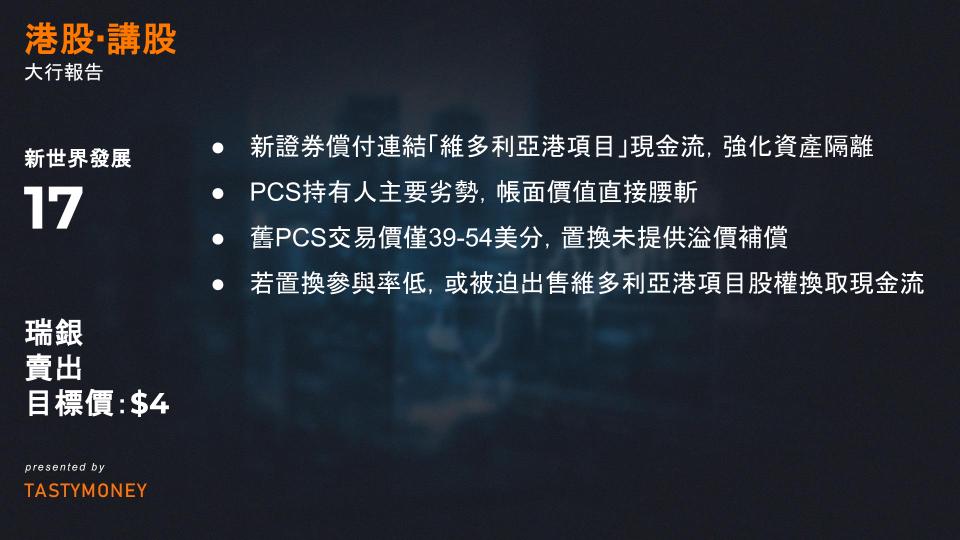

- 現金流掛鉤:新證券償付連結「維多利亞港項目」現金流,強化資產隔離。

1.2 置換條件對比

| 現有證券 | 每1,000美元置換對價 | 限制條款 |

|---|---|---|

| 舊PCS | 500美元新PCS + 20美元現金 | 放棄應計利息 |

| 舊債券 | 715-910美元新票據 | 無現金補償 |

二、持有人接受度與阻力

2.1 PCS持有人主要劣勢

- 本金減記50%:帳面價值直接腰斬。

- 非強制票息風險:9%票息可暫停支付,未付部分不累積(原證券為固定票息)。

- 流動性折價:舊PCS交易價僅39-54美分,置換未提供溢價補償。

2.2 潛在接受群體

- 4.80%及6.25%檔PCS持有人(規模20億美元)

- 動因:其證券因無利率上浮條款,交易價最低(39美分),置換可避險。

2.3 置換後遺留問題

- 13億美元舊PCS存續:

- 股息制動條款持續生效:NWD須付清所有PCS利息後方能向股東分紅。

- 後果:母公司注資受阻,或觸發二次債務重組。

三、股權持有人影響

3.1 積極效應

| 指標 | 置換前 | 置換後(100%參與) | 變動幅度 |

|---|---|---|---|

| 淨負債 | 1,600億港元 | 1,470億港元 | ↓8.1% |

| 淨負債比率 | 93% | 80% | ↓13ppt |

- 資產融資能力躍升:

- 維多利亞港項目抵押率從8.8%→22%,反映資本市場對其現金流認可度提升。

3.2 潛在風險

- 舊PCS條款持續制約:剩餘13億美元證券的股息制動條款,可能阻斷股權融資通道。

- 利益衝突:方案本質是債權人讓利保全股東,或引發法律爭議抵制。

四、後續情景推演

4.1 二次債務重組

- 針對13億美元殘餘舊PCS,NWD可能推出新方案,捆綁母公司股權注資作為誘因。

4.2 資產處置加速

- 若置換參與率低,NWD或被迫出售維多利亞港項目股權換取現金流。

4.3 信用評級博弈

- 成功降槓桿或改善評級展望,但抵制率高恐觸發評級下調。