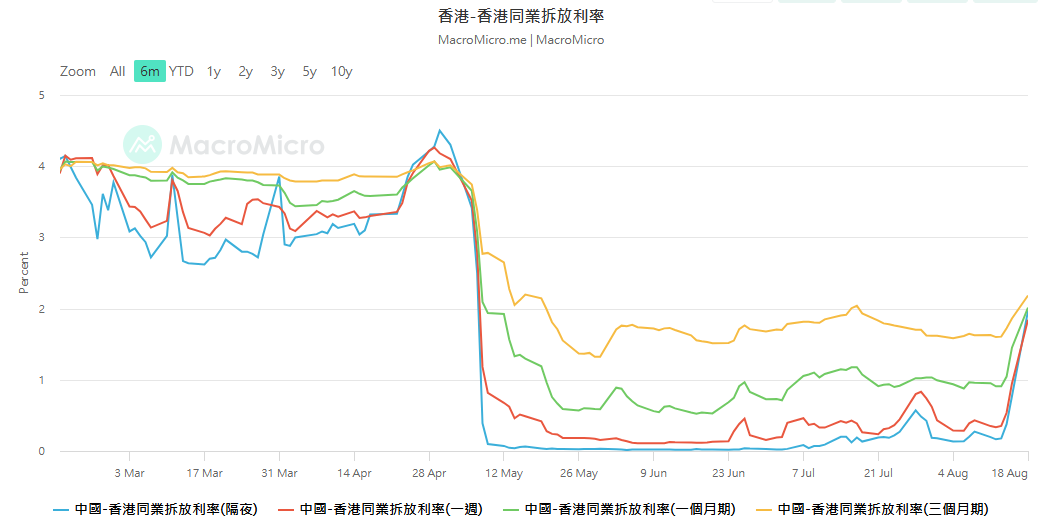

香港銀行同業拆息近日急升,隔夜利率繼周一上升至1.96768厘後,今日11時15分結算率再升至2.89393厘。拆息急升導致領展(00823)近日大幅回落,今晨最低見40.9元,息率漸吸引,可以分注吸納。

先講結論:港元拆息上升,雖對領展(00823)短線產生壓力,相信不會構成長期影響。相反,唯有股價下跌,才會造成股息率上升,領長線投資更為吸引。當領展回落至40元邊,息率上升至約6.75厘,可以考慮分注吸納。40元以下,7厘息以上,逾跌逾買。短線博反彈至45元,中線看50元。

領展房產基金市值約1070億港元,是亞洲市值最大且交投最活躍的房地產投資信託基金,自2005年上市以來,已從香港公共屋邨商場及停車場的單一資產管理者,蛻變為橫跨香港、中國內地及海外市場的多元化房地產投資平台。

根據公司資料,領展的獨特之處在於其「內部管理」模式,即不依賴外部管理公司,而是透過全資子公司領展資產管理有限公司自主管理所有物業,這種模式在亞洲REITs中極為罕見。此架構不僅能有效控制成本,更確保管理策略與股東利益高度一致。

物業組合多元化是領展的另一大特色。截至2025年3月底,領展的全球物業組合涵蓋零售、辦公樓、停車場及物流設施等多種類型,地域分布橫跨香港、中國內地(北京、上海、廣州、深圳等)、澳洲(悉尼、墨爾本)及新加坡。其中香港仍是核心市場,佔物業組合總值的約70%,主要包括130項社區商業資產(商場、街市及熟食中心)以及約5.7萬個停車位,具有較強的抗周期特性。

領展近期公布的2026財年首季(2025年4-6月)營運數據後,摩根大通發表研究報告指出,香港租戶銷售額按年跌幅從上一季的2.1%收窄至0.8%,反映零售市況趨於平穩,但跨境電商競爭加劇抑制了短期強勁復甦的可能性。期內續租租金調整率維持中單位數負增長(約-5%),稍遜於管理層此前提出的「低至中單位數百分比」指引。這一數據表明,儘管香港零售環境有所改善,但商戶仍面臨壓力,導致領展在租金談判中不得不提供一定優惠以維持高出租率。

連續19年分派增長

派息高而穩定,是領展最吸引之處。25年3月底止年度,集團收益達142.23億港元,按年增長4.8%;物業收入淨額增長5.5%至106.19億港元;可分派總額為70.25億港元,增長4.6%。每基金單位分派(DPU)增加3.7%至272.34港仙,其中末期分派為137.45港仙,實現連續19年分派增長的紀錄,這在亞洲REITs中絕無僅有。

摩根大通在領展公布2026財年首季營運數據後發表研究報告,維持其「增持」評級,但將目標價從49港元輕微下調至48港元。該行指出,領展香港租戶銷售額按年跌幅從上季的2.1%收窄至0.8%,顯示業務趨向穩定,但受跨境電商競爭加劇影響,短期出現顯著復甦的可能性較低。

值得關注的是,摩根大通於2025年8月13日以每股平均價44.4614港元增持領展60萬股,涉資約2667.68萬港元,增持後持股比例升至5.01%,這一實際行動比研究報告更能反映該行對領展的看好程度。