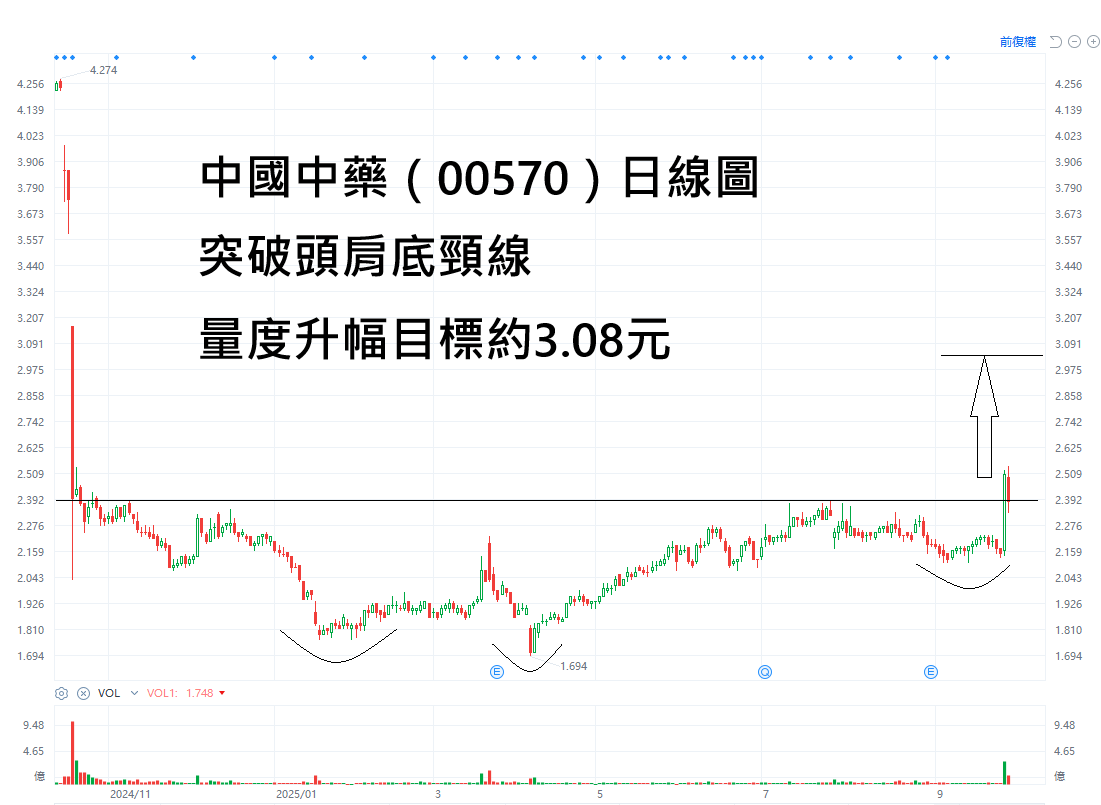

生科醫藥股份過去3個月大幅上升後,中藥股份相對大幅落後,當生科醫藥股開始回吐,資金將會轉炒落後的中藥股。中國中藥(00570)周三急升16.3%,不排除又炒復甦及再炒私有化,技術上突破呈頭底頸線,可考慮短線投機性買賣。

先講結論:中國中藥(00570)往績不理想,但有2個炒作概念:一、炒「行業復甦、政策紅利與創新轉型驅動價值重估」;二、中國醫藥集團有機會再次提出將中國中藥私有化。中國中藥突破日線圖頭肩底頸線,現報2.38元,短線看2.73,中線上望3.08,收市低於2.14元止蝕。

中國中藥上半年度虧損1.08億元人民幣(去年同期純利2.11億元),是2006年(20年前)以來,首次中期虧損,有可能是業務最惡劣的時候,中長線角度看,有機會是入市的最佳時機。

最壞時刻 最佳時刻

中藥板塊2025年上半年整體營業收入同比-5%;歸母凈利潤同比-0.4%;扣非歸母凈利潤同比-10%。2025年第二季度,該板塊整體營業收入同比-1.9%;歸母凈利潤同比+5.5%;扣非歸母凈利潤同比-15.3%。受到感冒類、滋補類品種需求疲軟以及渠道高庫存影響,2025年第二季度該板塊基本面延續承壓。

具體到細分品類上,高值滋補類藥品承壓、感冒需求表現較差,而表現較好的主要是個別品類院內放量。具體來看:1)滋補類產品需求有一定的承壓,成本端受到了上遊成本高位的影響,收入端受到需要疲軟影響;2)感冒需求表現較差,對應相關公司業績壓力增大;3)個別中藥保持高景氣,主要是自身品種的國談或者集采放量邏輯。

展望下半年,中藥賽道板塊層面或將迎來基本面的環比修覆,主要得益於去年同期的低基數、渠道庫存的正常化以及集采影響逐步減弱。

至於2026年,投資者可以期待國企改革及資產重組為國央企中藥公司釋放經營紅利,加上國央企股權激勵,及部分公司完成管理層換屆後,有望調整經營策略、業績重回正軌。

放眼中藥板塊陣營中,有公司持續布局生物藥和化藥,也有公司布局小核酸藥物,還有公司同時布局生物藥和化藥,此外還存在賽道內公司旗下的幹細胞管線研發穩步推進等等。與此同時,也不乏中藥上市公司通過投資參與創新藥產業發展。

傳統中藥企業積極擁抱GLP-1減肥藥的機會,部分龍頭中藥公司積極引入GLP-1藥物,板塊內某老牌公司積極與另一創新藥上市公司合作,利用渠道和品牌運營能力嘗試從中藥產品轉向西藥產品。

總體而言,中國中藥正經歷行業變革與內部調整的陣痛期。短期內仍屬於投機性炒賣,但中長期來看,其龍頭地位和行業的長期成長邏輯未變。短線短線看2.73,中線上望3.08,收市低於2.14元止蝕。