今日,香港疫情又起,政府禁止了夜晚在店裡吃飯(堂食),令一又想起去疫情是否又失控。還記得最初疫情防控,引入中藥治理後,好轉率大幅上升。最近,中藥股炒起,除了中藥加價因素,中醫機構及中藥零售都納入醫保定點協議管理。中藥配方顆粒納入飲片管理,未來中藥配方顆粒在醫院管道有望繼續保持快速增長趨勢。國家政策支持中藥發展,港股中有什麼好的中醫藥股選擇呢?

政策加碼支持中醫藥

12月30日,國家醫療保障局、國家中醫藥管理局發佈《關於醫保支持中醫藥傳承創新發展的指導意見》,進一步表明了國家對中醫藥高度認可的態度,強化了對中醫藥行業的發展的支持。

新政策出臺將推動中醫藥需求的進一步釋放,表明國家支持中醫藥傳承創新發展的決心,從而利好行業長期發展。

根據意見,中藥新註冊分類也強調傳承與創新並重,新藥重視臨床價值。2021年,國家藥監局共批准了12 個中藥新藥上市,是近5年來獲批最多中藥新藥的一年。

中藥飲片納入醫保

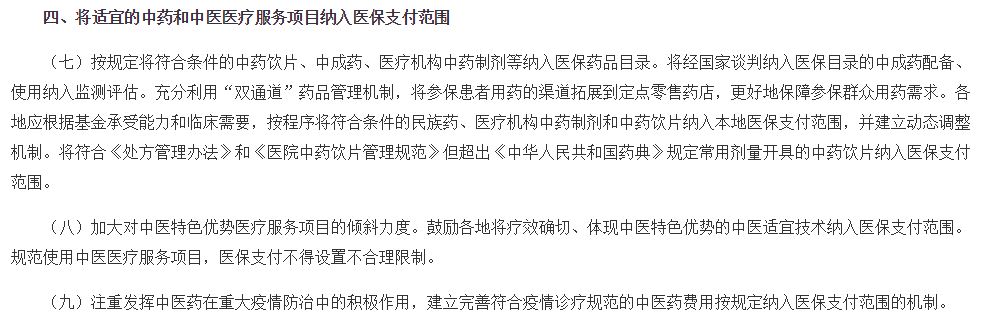

《關於醫保支持中醫藥傳承創新發展的指導意見》提出,規定將符合條件的中藥飲片、中成藥、醫療機構中藥制劑等納入醫保藥品目錄。

檔指出,將經國家談判納入醫保目錄的中成藥配備、使用納入監測評估,並將參保患者用藥的管道拓展到定點零售藥店,以更好地保障參保群眾用藥需求。符合疫情診療規範的中醫藥費用按規定納入醫保。

適當提高中醫醫療機構、中醫病種的係數和分值,充分體現中醫藥服務特點和優勢。還鼓勵將公立醫療機構採購的中藥配方顆粒納入省級醫藥集中採購平臺掛網交易,促進交易公開透明。

截至2021年12月初修訂的國家醫保目錄中包括中藥1374款,並尚未加入中藥飲片等。中成藥、中藥配方顆粒以及中藥飲片,用量持續增加,增長率約2-3成。我國中藥配方顆粒納入飲片管理,未來中藥配方顆粒在醫院管道有望繼續保持快速增長趨勢。

中藥價格上漲 有能力轉嫁予消費者

近期,央視財經報導,在北方最大的中藥材交易中心河北安國進行了調查,12月以來,近八成中藥材價格出現上漲。另外,一些明貴藥材漲價更為明顯,如藏紅花、鹿茸、蟲草漲幅可達5成。

中藥材價格的普遍上漲﹐藥企有能力轉嫁予消費者﹐多家知名藥企的中成藥都提價了10至20%,所以對於藥企影響有限。

央視記者還指,由去年下半年開始,中藥企業已經提前囤貨。一邊加價,已經提前囤中藥材,相信藥企都會有不錯的業績。再加上配方顆粒不單價格上漲,還納入醫保,有望迎來第二增長曲線。

中藥獨特的優勢 防疫發揮重要作用

今日,香港疫情上來,政府禁止了夜晚在店裡吃飯(堂食)。中醫藥在治療呼吸系統、消化系統、循環系統等大內科方面獨特的優勢。還記得疫情初期,使用中醫藥後,病者康復率大增,出院的時間都變短了。

因此,在臨牀上中成藥、中藥飲片、中藥配方顆粒較多應用於呼吸科、心內科、婦科、兒科、腫瘤科等方面。

12月16日,國家中醫藥管理局應對新冠肺炎疫情防控工作領導小組專家組副組長張忠德介紹,針對德爾塔變異毒株引起的本輪疫情,專家組經過研判後認為,本輪疫情仍屬於中醫“疫病”範疇。新冠肺炎除個別特殊情況人員外,均普遍應用了中醫藥。中醫藥治療在改善患者臨牀症狀等方面發揮了重要作用。

中藥獨特的優勢,我國早已經想把它推向世界。去年,國家社科基金重點專案《中醫藥走向世界戰略研究》依託「一帶一路」建設來促進中醫藥走向世界進行了研究,促進中醫藥走向世界的基本戰略思路。依據國家中醫藥管理局發佈的數字,在政策溝通方面,中醫藥已傳播到世界196個國家和地區,中藥多邊交流合作機制日趨完善。中醫藥走向世界舞台﹐RCEP元旦生效後,這個趨勢或者再度提速。

港股中有什麼中藥股可以選擇?

另外,除了政策支持,增長穩定,中藥企業的PE普徧較低,所以近期看到不少基金關注這個版塊。港股在科技股被殺估值,生物醫藥也被狂沽下,中藥股或成了下一個避風港,跟去年的綠電股差不多邏輯。港股中有那一些中醫藥股選擇的呢?

1,現代中藥集團(1643.HK)

現代中藥集團是中國東北市場中成藥龍頭企業之一,根據東北非上市QDBS中成藥(藥丸)製造商的市場規模,本集團排名第二,市場份額約為1.96%。

公司主打老年人市場的核心產品,例如佔整體營業額46.4%的補腎填精丸以及氣血雙補丸,銷售額依然強勁,使得公司整體收入呈平穩上升的趨勢。公司對對新冠病毒及相似病症中成藥的創新發展。現代中藥集團所生產的50多種中成藥物中,有45種已經列入國家醫保目錄。

最近,業務發展不侷限在東北,在華南和華北地區也有業務佈局,且仍在拓展華南及華北地區。在深圳也設立了一個辦事處,招一些有資質的當地中藥經銷商。

現代中藥集團公佈中期業績,2021年上半年,公司總營收為1.72億港元,同比增長約8.8%;毛利率則保持穩定,約為45.8%;歸母淨利潤約為4,410萬,同比增長10.5%。現代中藥現時PE約6.64倍的半新股,現時股價仍在IPO價之下,值得大家留意。

2,中國中藥(0570.HK)

中國中藥為國藥集團旗下的中藥旗艦,公司有五大中藥品牌:「聖通平」、「高德」、「西鳴堂」、「德眾」及「馮了性」。中國中藥擁有完善的產業鏈,集科研、製造、銷售為一體,產品資源豐富、生產銷售500多種藥品,涵蓋中成藥、化學藥和生物藥。

中國中藥得益於中藥配方顆粒質量可控性認可度提高及配藥機運營模式,推動有關業務穩步發展。隨著疫情好轉,成藥業務逐步恢復,大幅增長,而中藥飲片、中醫藥大健康、產地 綜合業務開拓新業務,助力增長。

中國中藥2021年上半年業績,收入約81.49億元,升22.4%,毛利率為61.4%,比去年同期的60.4%上升1個百分點。中期純利9.29億元,年增長27%,派中期股息6.66港仙。

中國中藥現時PE約12.9倍,相對A股中藥版塊PE27.3倍還有一大段距離,中藥配方顆粒納入醫保,需求增長可期,中國中藥作為龍頭將受益。

3,華潤醫藥(3320.HK)

華潤醫葯是中國領先的綜合醫葯公司,業務範疇覆蓋醫葯及保健產品的生產、分銷及零售。生產超過560種藥品,產品組合包括化學藥品、中藥、生物製劑以及營養保健品,覆蓋廣泛治療領域,包括心血管、消化道和新陳代謝、大容量靜脈註射液、兒科、呼吸系統等。

此外,華潤醫葯擁有「999」、「東阿阿膠」、「雙鶴」、「紫竹」及「江中」等多個馳名品牌,業務覆蓋感冒、胃腸、皮膚、兒科、骨科等八大品類,未來將積極向健康管理、慢病管理產品延伸。

華潤醫藥2021年上半年業績,總收益達1144.88億港元,同比增長28.1%;實現淨利潤40.9億港元,同比增長12.2%。如剔除2020年上半年防疫物資出口業務影響,淨利潤同比實現增長47.5%。

其附屬公司東阿阿膠(000423.SZ)三季度業績預告,股東應占淨利約2.81億元至3.16億元,預期今年能扭虧為盈,有利華潤醫藥。華潤醫藥現時PE約8.35倍,對比下是行業較低的水平,中藥飲片納入醫保,龍頭自然得益不淺。

結語

過去幾年,大部分品牌中藥OTC 企業保持收入10%-20%穩定增長,現時中藥受到國家政策支持,迎來更高收入增長。近期中成藥普徧加價1-2成,有能力轉嫁予消費者,保持利潤空間。同時,去年不少中藥企業制定股權激勵計畫,業績增長確定性很大。中醫藥治療在改善新冠肺炎患者臨牀症狀等方面發揮了重要作用,或有助於中醫藥走向全世界。港股在科技股被殺估值,生物醫藥也被狂沽下,中藥股或成了下一個避風港,跟去年的綠電版塊差不多邏輯。港股中藥相關企業的PE普徧較低,近期不少基金大行關注這個版塊。