阿里巴巴2026財年第二季度(截至2025年9月30日)業績整體超預期,凸顯雲端業務作為增長引擎的關鍵作用。關鍵亮點包括:

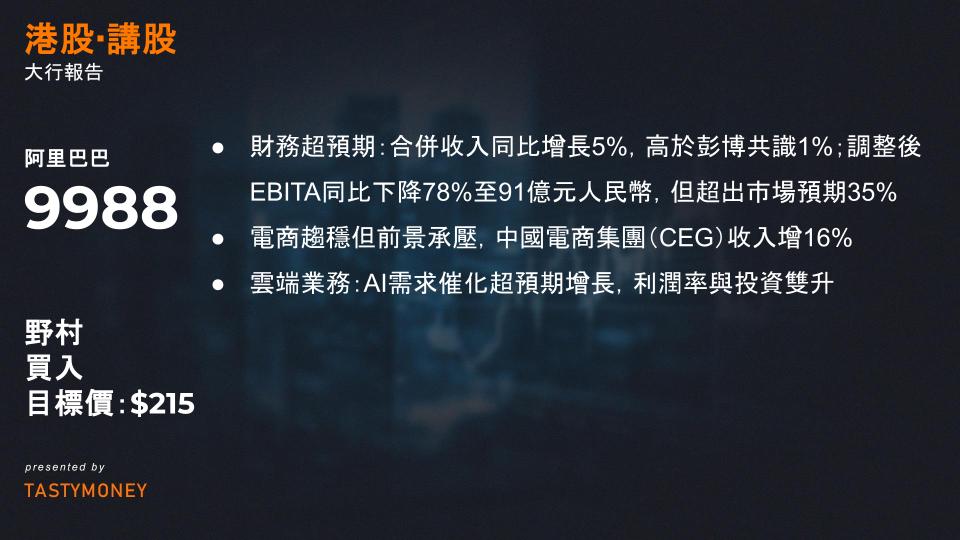

- 財務超預期:合併收入同比增長5%,高於彭博共識1%;調整後EBITA同比下降78%至91億元人民幣,但超出市場預期35%,得益於「其他業務」虧損低於預期(如盒馬鮮生和Qwen大模型)。

- 雲端業務領跑:阿里雲收入增長34%(高於預測的30%),AI產品收入連續九季度三位數增長,EBITA利潤率增至9%,資本支出激增80%至315億元人民幣,反映AI投資加速。

- 電商趨穩但前景承壓:中國電商集團(CEG)收入增16%,但CMR(客戶管理收入)增長10%或將放緩至5%(預計12月季度),受高基數效應和補貼縮減拖累。

- 快速商務虧損收窄利好競爭格局:QC業務單位虧損減半,市場份額升至40%(美團60%),管理層強調轉向效率優化,暗示競爭高峰已過;預計12月季度虧損210億元人民幣。

- 樂觀展望與風險平衡:管理層對雲端業務需求持續強勁表達信心,AI供需失衡或持續三年,並非泡沫;維持買入評級,目標價215美元(FY27F P/E 21x vs. 當前15.5x)。風險包括投資增加導致的利潤率壓力和監管不確定性。

此季度標誌著阿里巴巴從規模擴張向效率優化的戰略轉型,AI雲端需求為其提供長期護城河,而QC虧損控制則緩解了市場對燒錢競爭的擔憂。

詳細業績分解

- 合併財務表現:收入穩健增長,EBITA下滑但優於預期

整體收入增至未指定數額(同比增長5%),超彭博共識1%。調整後EBITA同比大跌78%至91億元,但優於預期35%,歸因於「其他業務」虧損(含盒馬鮮生、高德地圖和Qwen大模型)低於預期。資本分配亮點包括:股票回購2.41億美元,剩餘授權191億美元(有效期至2027年3月)。 - 中國電商集團(CEG):收入增長分化,CMR驅動但前景溫和

CEG收入同比增長16%,關鍵子項:- CMR增長10%:主要由平臺佣金率(take rate)提升驅動。

- QC收入飆升60%:EBITA整體下降76%至105億元,其中傳統電商EBITA微增5%,QC虧損約360億元(估算)抵消增益。

行業視角:CMR放緩受高基數(消費電子)和補貼退坡影響,Nomura預測12月季度增速降至5%。

- 雲端業務(AliCloud):AI需求催化超預期增長,利潤率與投資雙升

收入增長34%(超預測30%),EBITA利潤率提升至9%(YoY +0.1pp, QoQ +0.2pp),資本支出同比漲80%至315億元。核心驅動力:- AI相關產品收入連續九季度三位數增長,覆蓋多行業(如製造與金融)。

- 利潤率改善源於規模效應和產品組合優化。

- 快速商務(QC)與其他業務:虧損收窄,競爭緩和信號顯現

QC單位虧損至12月中旬較7-8月減半,市場份額升至40%(原30%)。戰略動向:- 3,500家天貓品牌線下店接入QC平臺(截至10月),整合效應需時發酵。

- 投資階段轉變:從規模優先轉向效率與用戶體驗,預計12月季度虧損210億元。

競爭解讀:份額變化暗示美團反擊概率低,虧損收窄或形成雙贏格局。

業務展望與管理層洞察

- 雲端業務前景:需求強勁支撐加速增長,Capex目標或上修

- AI供需失衡:中國AI投資滯後於需求,失衡或持續三年,否認泡沫論。

- 資本支出保守性:3,800億元三年目標或被低估,強勁需求可能觸發上修。

- 競爭維度:對比騰訊雲,阿里雲AI產品深度(如Qwen整合)具優勢,但需警惕華為雲價格競爭。

- 電商趨勢:CMR放緩可控,QC轉型聚焦效率

- QC戰略演化:虧損收窄趨勢或延續,行業價格戰風險降低。

- 創新緩衝:QC與電商協同需6-12個月見效,需監測雙十一數據驗證。

估值與風險評估

維持買入評級,目標價215美元(FY27F P/E 21x),當前股價交易於15.5x FY27F P/E,折扣約26%。

- 下行風險(按概率排序):

- 利潤率壓力:若雲端或QC投資超預期(如Capex上修)。

- 監管風險:支付/互聯網金融新規擾動核心電商現金流。

- 需求波動:AI雲端訂單放緩或CMR放緩超預期。

- 上行催化劑:雲端收入加速、QC虧損快於預期收窄。

1. 業績 vs 預期:關鍵對比

總體而言,阿里巴巴本季表現於多項核心指標超越市場預期,尤其營收與調整後EBITA表現亮眼。以下分四大重點解析:

- 營收表現(優於預期)

營收達人民幣2,480億元(年增5%),優於市場預期約3%。若排除線下零售資產(高鑫零售、銀泰)分拆影響,有機增長率達15%。主要動能來自電商與雲業務的強勁需求,惟商品交易總額(GMV)年增約5%(UBSe預估),略低於中國線上實物零售增速(國家統計局數據+7.5%)。 - 調整後EBITA(跌幅收窄且優於預期)

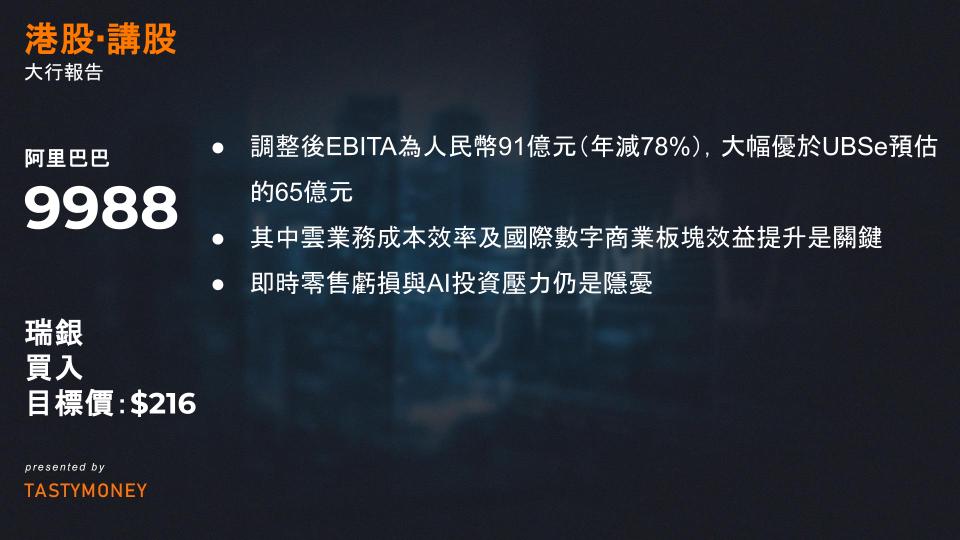

調整後EBITA為人民幣91億元(年減78%),大幅優於UBSe預估的65億元。超預期主因電商與非核心業務利潤率改善,其中雲業務成本效率及國際數字商業板塊(AIDC)單位經濟效益提升是關鍵。EBITA利潤率降至3.7%(年減13.4個百分點),反映即時零售與AI投資的拖累,但跌幅小於預期。 - 分業務表現(雲端與國際業務成亮點)

- 中國商業集團(優於預期):客戶管理收入(CMR)年增10%符合預期,淘寶APP流量增長(9月日均活躍用戶年增17%)為主要驅動;EBITA年減76%,主因即時零售業務虧損約370億元。

- 雲業務(優於預期):營收年增34%,AI需求連續九季三位數增長;EBITA利潤率穩於9.0%,高毛利AI收入抵銷GPU折舊成本上升;資本支出季減19%至315億元。

- 國際數字商業(AIDC)(優於預期):營收年增10%(受關稅不確定性拖累),EBITA首度轉正達1.62億元,源於AE Choice單位經濟效益改善。

- 其他業務(符合預期):EBITA虧損擴大至34億元,主因通義千問(Qwen)模型訓練投入。

- 整體脈絡與預期偏差

營收與利潤率超預期,凸顯核心業務韌性;惟即時零售虧損與AI投資壓力仍是隱憂,且GMV增速落後行業反映競爭加劇。

2. 財報最關鍵亮點

以下四大戰略領域將主導未來估值,建議投資者重點關注:

- 雲業務增長軌跡與資本支出策略

雲營收增速(34%)超預期,AI需求為核心引擎。市場關注管理層是否上調三年3,800億投資目標,尤其騰訊保守展望後,阿里雲資本支出指引成風向標。 - AI生態系統的協同效應

通義千問聊天機器人上線首週下載破千萬,管理層需闡明消費者端(ToC)AI戰略,如何與淘天集團(TTG)、AIDC等業務整合變現,以平衡模型訓練的高成本(其他業務虧損34億元)。 - 即時零售虧損收窄進度

管理層透露9月後單位經濟效益(UE)顯著改善(物流效率提升、客單價增長),後續需驗證虧損收窄速度及對抗美團、拼多多等對手的戰略。 - 淘天集團的增長可持續性

GMV增速(約5%)落後行業引發份額擔憂,投資者聚焦:- 即時零售能否帶動TTG交叉銷售;

- 流量增長驅動的CMR增速是否可持續;

- 行銷費用(S&M)優化何時顯現,以彌補EBITA與CMR增速差距。

一、核心財務表現

1. 總營收與利潤

| 指標 | 實際值 | 同比變動 | 花旗預期 | 市場共識 | 關鍵解讀 |

|---|---|---|---|---|---|

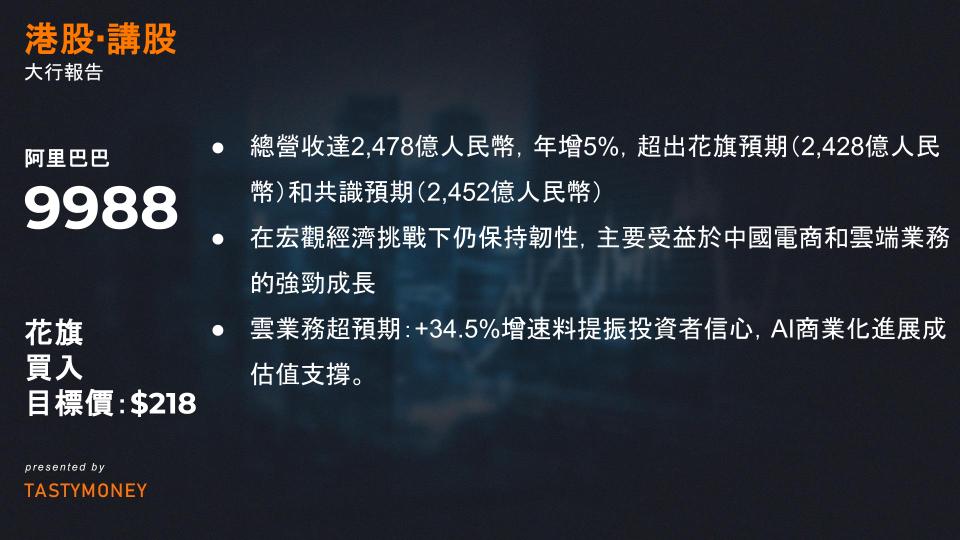

| 總營收 | 2,478億人民幣 | +5% | 超1.1% | 超1.1% | 宏觀壓力下仍顯韌性 |

| 非GAAP淨利潤 | 105億人民幣 | -71.3% | 超15% | 低23% | 毛利率下滑+研發支出增加拖累獲利 |

| 調整後EBITA | 90.7億人民幣 | 大幅下降 | 超32% | 未達共識 | 利潤率4%(去年同期17.2%) |

| 每股收益(EPS) | 4.36人民幣 | — | 超14% | 低31% | 市場預期過時導致表面”未達標” |

獲利壓力主因:電商價格競爭壓縮毛利率,AI研發投入增加(部分被銷售/管理費用降低抵消)。

二、業務板塊詳析

2.1 中國電商集團(收入:1,326億人民幣,+16%)

- 客戶管理收入(CMR):789億人民幣(+10%),超花旗預期。

- 快速商務(淘寶即時購+餓了麼):229億人民幣(+60%),超預期24%,成最大亮點。

- 調整後EBITA:105億人民幣(利潤率7.9%),同比跌76%但優於預期。

→ 解讀:收入增長強勁,但補貼競爭與物流擴張侵蝕利潤。

2.2 雲智能集團(收入:398億人民幣,+34.5%)

- 外部雲收入:+29%(排除內部使用),受惠9月雲棲大會AI模型更新。

- 調整後EBITA:36億人民幣(利潤率9%),同比+35%。

→ 解讀:增速超花旗預期(28%),AI技術紅利驅動增長,利潤率穩定。

2.3 國際電商(AIDC)(收入:348億人民幣,+10%)

- 收入低於預期(花旗估372億),但調整後EBITA 1.62億人民幣(利潤率0.5%),扭轉去年同期虧損(-9%)。

→ 解讀:擴張速度放緩,但盈利轉正顯現成本控制成效。

2.4 其他業務(收入:6,300萬人民幣,-25%)

- EBITA利潤率-5.4%,受非核心資產重組拖累。

三、關鍵指標與市場啟示

- 資本支出:315億人民幣(+80%),低於預期(375億),過去12個月累計投入1,200億人民幣。

→ 反映對雲與AI的戰略投入持續,但效率提升。 - 雲業務超預期:+34.5%增速料提振投資者信心,AI商業化進展成估值支撐。

- 快速商務爆發:+60%增長驗證本地生活服務潛力,協同效應(如餓了麼+淘寶)待觀察。

- 風險點:電商利潤率受壓、宏觀消費疲軟、國際業務增速放緩。

四、後續關注焦點(財報電話會)

阿里巴巴將於 美東時間11月25日7:30 AM(香港時間當晚8:30 PM) 舉行財報會議,花旗重點提示:

- 雲與AI

- 新版「通義千問」(Qwen Chat)全球化進展

- 海外企業雲需求動能

- 電商競爭

- 快速商務(餓了麼/美團)UE(單位經濟模型)趨勢

- 雙十一戰報與消費情緒

- 戰略協同

- 本地服務(高德地圖+閃購)整合成效

- 資本支出優化方向