1. 整體策略與市場機會

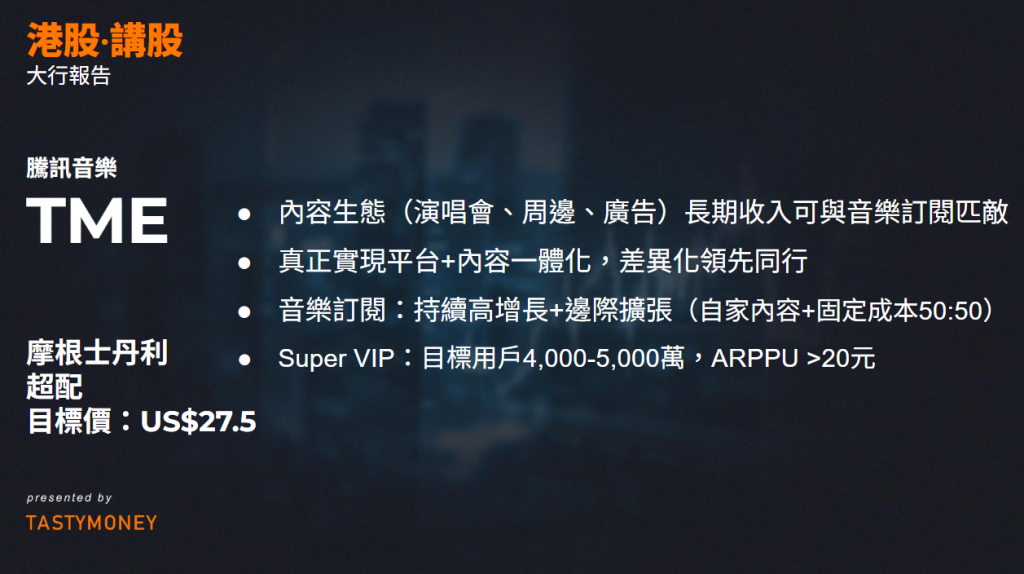

- 內容生態系統策略:騰訊音樂採用「音樂平台 + 內容生態」一體化模式,類似騰訊遊戲或Netflix的平台+內容整合。多年投資音樂廠牌、藝人管理、演唱會及周邊商品,現開始收穫成果。這區別於競爭對手的純平台模式,強化差異化優勢。

- 長期願景:管理層對市場機會興奮,預期非訂閱音樂收入(廣告、演唱會、周邊、授權)長期規模可達音樂訂閱水平(>20億元)。這將互補平台業務,形成360度IP變現解決方案,為藝人提供從訂閱到粉絲經濟的全方位支持。

- 與藝人合作:騰訊音樂歷史上作為版權保護者和投資者,贏得藝人信任。現在擴展到演唱會、周邊及粉絲平台(如Bubble、Weverse),利用數據洞察最大化商業價值。自家藝人管理業務發展良好。

- 與騰訊集團合作:騰訊(0700.HK)支持內容生態,共同投資廠牌;騰訊音樂提供音樂給騰訊VA、視頻及遊戲;分銷騰訊遊戲/長視頻周邊;廣告平台合作;WeChat Moments貢獻數千萬MAU(未計入官方MAU);AI應用。

2. 音樂訂閱業務

- 增長驅動:自家內容提升串流量,內容組合向內部轉移(固定成本約50%),帶來營運槓桿,未來邊際利潤持續上升。

- Super VIP潛力:預期用戶規模40-5000萬,ARPPU >20元。升級貢獻順序:1)高品質音效(包括車載);2)演唱會/周邊(貢獻漸增,尤其高端用戶);3)長形式音頻內容。

- 財務預測:報告提供騰訊音樂財務數據,包括:

財政年度 2024 2025e 2026e 2027e EPS (元) 4.90 6.23 7.02 8.02 淨收入 (億元) 284 328 367 407 EBITDA (億元) 93 91 128 145 P/E 16.9 20.6 18.3 16.0 EV/EBITDA 8.6 15.4 10.2 8.2 - 股價(2025/12/10):18.15美元;目標價:27.50美元(上漲52%);評級:Overweight(超配);行業觀點:In-Line(中性)。

3. 非訂閱音樂業務(其他音樂收入)

- 規模預期:長期達>20億元,相當於訂閱收入。

- 廣告:目前~40億元,2026增長>20%,長期8-100億元。驅動因素:eCPM提升、激勵廣告(貢獻高 teens%,最高增長)、線下活動廣告。

- 演唱會:中國大陸市場40-500億元(含港澳及亞太更大)。目標20%市佔=100億元。全球頂級藝人GPM單位數,中國藝人達 teens%;OPM優於LiveNation。

- 其他:周邊GPM 15-20%;授權貢獻。KPOP廠牌僅1/3收入來自訂閱,顯示非訂閱潛力巨大。

- 邊際展望:2026演唱會/周邊稀釋邊際(非長期趨勢)。S&M費用增長略高於頂線,用於推廣自家內容/藝人。

4. 社交娛樂業務

- 線上Karaoke佔大部,推月訂模式,提升可預測性。預期穩定年收入60億元。

5. 競爭與併購

- 競爭格局:儘管Soda競爭加劇,騰訊音樂付費用戶留存率改善(歸功內容庫及播放清單)。競爭聚焦低端/休閒用戶,騰訊音樂主攻高端,用廣告激勵低端。風險包括NetEase及Douyin競爭。

- 喜馬拉雅併購:仍在監管審核。喜馬拉雅 MAU >1億,低重疊(騰訊音樂基礎好)。潛在收入協同;成本協同(內容、營運、交通、科技平台)。第三方數據支持。

6. AI應用

- AI提升平台效率(歌曲搜尋、推薦)、內容生產力及用戶體驗。但純AI音樂播放量低,人類元素對高品質音樂至關重要。

1. 核心策略與市場機會

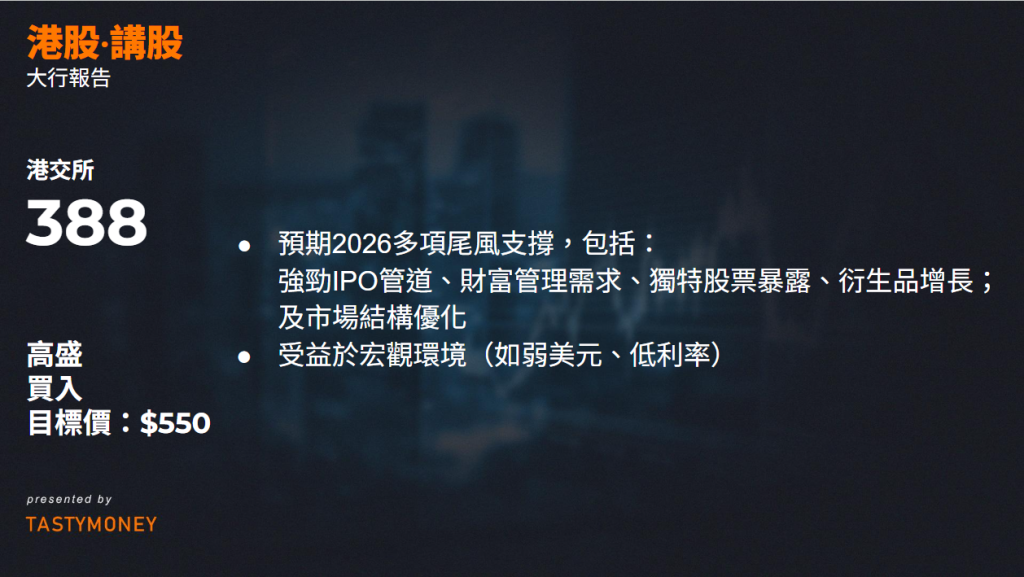

- 多尾風驅動ADT增長:儘管2025股價落後ADT(相關性57%),市場擔憂持續性,但高盛看好2026/27。關鍵因素:

- 強勁IPO管道:超過300宗申請處理中(歷史高位),預期2026/27新上市數量激增,類似2017/18(從101增至218)。新申請上升(因內地IPO市場低迷),上市管道達長期平均水平。

- 內地財富管理需求:中國家庭股權資產配置低(<10%)、機構持股低、存款利率持續下降,資金已流入香港銀行(存款增長強勁),保險銷售旺盛。HKEX提供獨特暴露(如BABA、HSBC、AIA,非內地可得),恆指P/E低於滬深300(折扣)、股息率高(3.5% vs. CSI300 2%)。股票通持股比例上升,潛力大。

- 衍生品增長:單一股期權推出支撐衍生品交易穩增,預期縮短結算期(T+2→T+1)進一步提升。更多市場結構優化(如降低最小價差50-60%、引入區塊交易、REITs納入股票通、人民幣計價股票)在管道中。

- 宏觀支持:弱美元、低真實利率歷史上利好亞股及ADT。HKEX投資CMU OmniClear(20%股權),發展區域證券託管。

2. 財務預測與估值

- 關鍵數據(HKD):

財政年度 2024 2025e 2026e 2027e 收入 (億元) 224 286 297 316 EPS 10.32 13.70 14.10 15.06 P/E 25.4 29.2 28.4 26.6 ROE (%) 24.8 31.0 30.2 31.0 DPS 9.26 12.26 12.69 13.56 股息率 (%) 3.5 3.1 3.2 3.4 - 收入細分:現金股權交易及清算費主導(2025e 123億元,佔43%),衍生品45億元。投資收入受HIBOR影響(2025e 51億元)。總收入2024-28e CAGR 11%,EPS CAGR 12%。

- 邊際與成本:EBITDA邊際77%,營運邊際72%。費用增長6-7%。

- 估值方法:3階段DDM(基於39x 2026e EPS,高於歷史平均34x)。股價低於中周期P/E,對HSTECH溢價27%(歷史31%),對交易型交易所溢價34%(歷史47%)。

- 估計調整:納入11月數據,2025-28e EPS微調0-1%(ADT低於預期,但投資收入高)。

3. 競爭與風險

- 競爭:內地資本市場競爭(業務分流)、費率壓力(內地費率降)、低流動性。

- 上行風險:ADT超預期(ADR轉移潛力+30%)、政策支持(如中國債券期貨、SB股息稅減)、衍生品擴張。

- 下行風險:ADT持續弱(速度低)、中國通縮環境、競爭加劇。

關鍵數字(人民幣)

- 商業部門:管理GFA 2026-28e CAGR 11%(CR Land/3P分別6%/24%),收入CAGR 12%,毛利率升至80%。佔2028e 收入/毛利41%/74%。

- 住宅/城市空間:淨增GFA年均40百萬㎡(母公司貢獻30%),收入/毛利CAGR 9%,毛利率穩定19%。

- 財務預測:

財政年度 2024 2025e 2026e 2027e 2028e 收入 (億元) 170 183 203 224 247 EBITDA (億元) 47 55 63 72 81 核心EPS 1.54 1.78 2.04 2.31 2.63 DPS 2.11 1.79 1.33 1.50 1.71 股息率 (%) 9 5 3 4 4 FCF (億元) – – 61 75 87 - EPS 2026-28e CAGR 14%;FCF年均70億元,FCF收益率8%。

競爭與風險

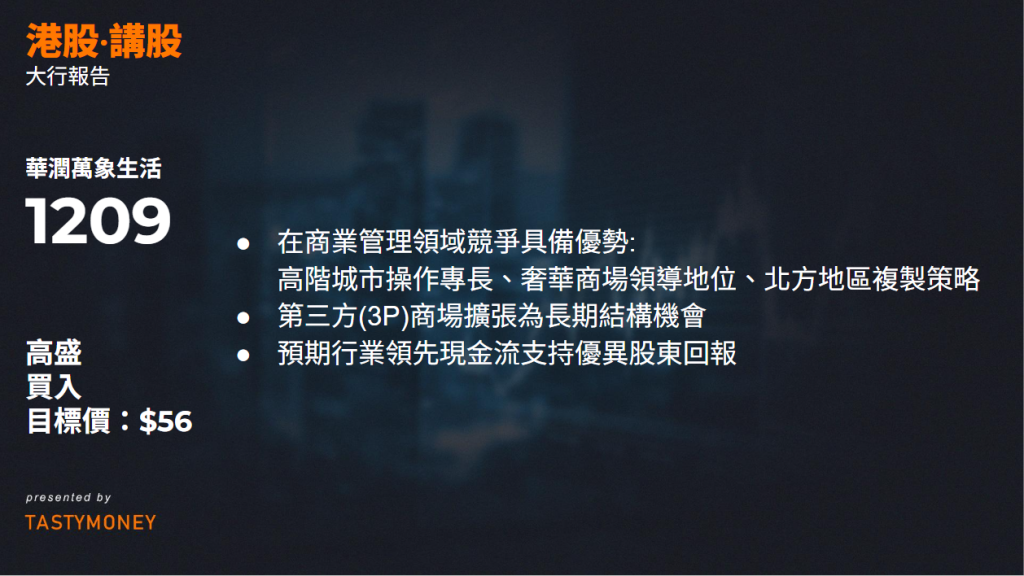

- 競爭優勢:高品質商場供不應求,REITs/資產處置激勵業主升級;CR Mixc擅長租戶引入、品牌合作,抗消費波動。奢華消費復甦(深圳商場實證),北方擴張(第一店策略、會員/流量專長)。

- 上行風險:規模擴張/邊際改善超預期;2C增值服務加速。

- 下行風險:住宅PMS規模/邊際弱於預期;2C VAS執行不力;商場運營疲軟。

估值與評級

- 評級:Buy

- 目標價:56 HKD(現價42.96 HKD,上漲31%),基於18x 2028e FCF(折現至2026e,CoE 12.2%,長期增長6.5%)。

- 估值比較:交易於19/17/15x 2026-28e P/E,高於同業平均9x,但EPS CAGR 14%優於同業10%。總回報潛力37%(含股息)。