內地川渝麵館連鎖品牌「遇見小麵」,近日向港交所遞交上市申請,計劃來港IPO,招銀國際為獨家保薦人。市場消息指,遇見小麵曾傳擬集資約1億美元,折合約7.8億港元。

集團基石投資者陣容強勁,包括碧桂園(2007.HK)、九毛九(9922.HK)、百福控股(1488.HK)、喜家德水餃創辦人高德福、青驄資本及弘毅投資等。據早前文件,控股股東淮安創韜持有公司49.04%股份,宋奇及蘇旭翔分別持有其66.67%及33.33%權益。

遇見小麵已於廣州、深圳、北京、上海、香港等地設有門店,並以「重慶小麵,全球遇見」為口號,積極拓展海外市場。集團近年在香港開店速度明顯加快,2023年底於本港僅有3家分店,截至2024年4月已增至6家,分布於黃埔、荃灣、旺角、九龍灣、慈雲山及黃竹坑等地。管理層認為,香港市場消費力強,對集團國際化戰略具有重要意義。

業務收入

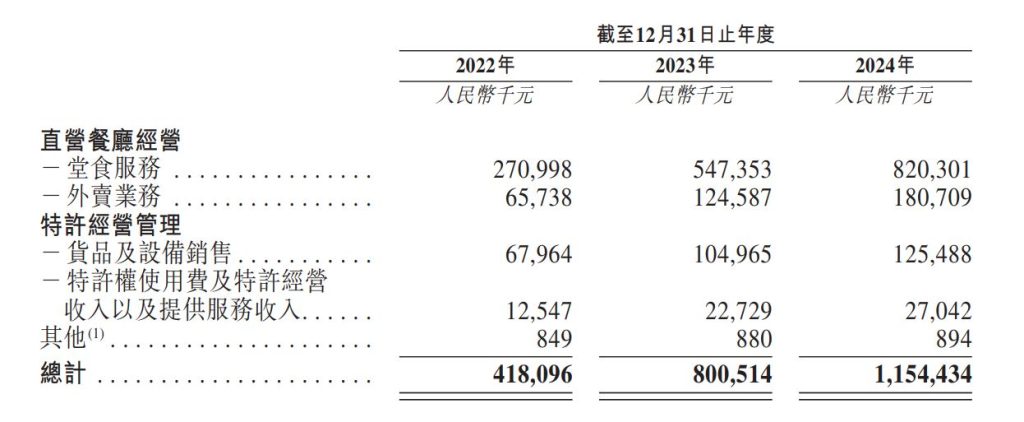

根據招股書資料,集團收入主要來自直營餐廳經營及特許經營管理。2022至2024年,遇見小麵分別錄得營業收入4.18億元(人民幣,下同)、8.01億元及11.54億元,收入同比增長幅度分別為91.5%及44.2%。其中,去年直營餐廳收入佔比高達86.7%。

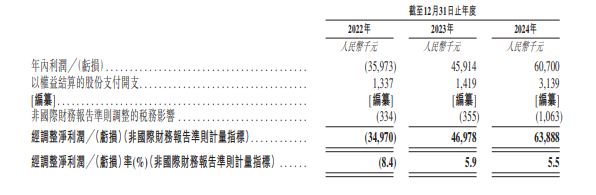

去年集團錄得純利6,070萬元,按年增加32.2%;非國際財務報告準則調整後淨利潤為6,388.8萬元,按年升35.99%。純利率由2023年的0.6%進一步降至0.5%。同期平均單店利潤由18.2萬元降至16.9萬元,以去年訂單總數4,209萬計算,等於每單平均盈利約1.4元。

「以價換量」模式真的可行嗎

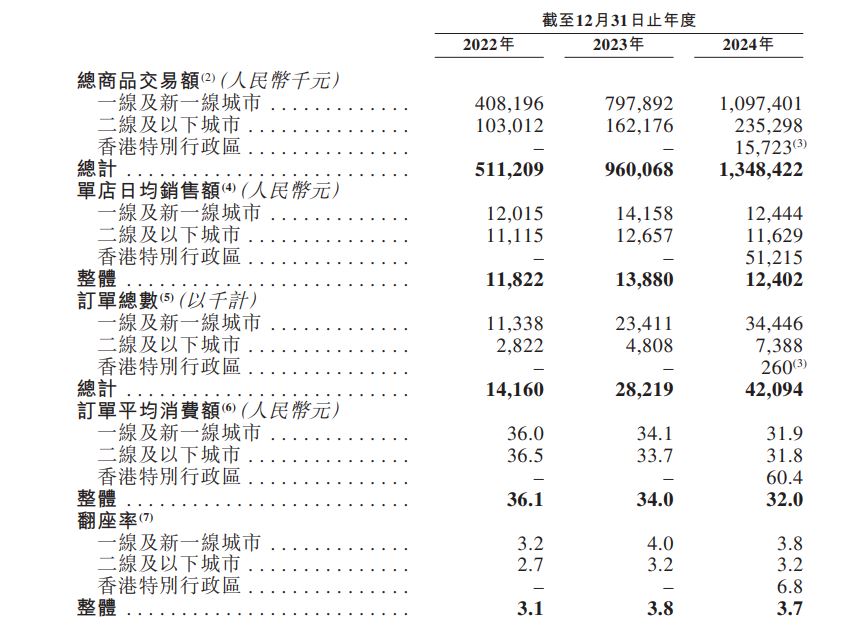

集團分店數目急速增長,但單店經營效益呈現下滑。

去年,集團單店日均銷售額由2023年的1.39萬元,跌至1.24萬元,跌幅達10.6%。訂單平均消費額亦連續三年下跌,分別為36.1元、34元及32元。公司表示,這主要是主動調低菜單價格以吸引顧客、提升交易額所致,但這一策略能否長遠持續,仍有待市場驗證。

根據資料,2024年同店銷售額7.09億元,按年減少4.2%,同店翻座率則由2023年的3.9次升至4.1次。以地區劃分,集團目前約67%分店位於廣東省,其次為北京及上海,擴張策略聚焦一線及新一線城市。去年,集團已在內地22個城市開設374家門店,並於香港開設6家分店,遇見小麵現時平均售價約22元,主食售價介乎13元至35元。未來三年,集團計劃每年新增120至200家門店,繼續以直營及加盟雙線並進。

品牌背景

遇見小麵由三位華南理工大學畢業生於2014年在廣州創立。創辦人宋奇為標準理工男,早年於香港麥當勞受訓,將西式快餐標準化理念引入中式麵館,從配料、火候、分量、時間均嚴格量化,為中式連鎖餐飲的可複製性打下基礎。遇見小麵以重慶小麵、酸辣粉、抄手及冒菜等產品為主打,並強調全時段、全人群、全場景覆蓋,涵蓋早餐、夜宵、辦公、商場、機場、景區等多元場景。

餐廳網絡及經營模式

集團餐廳多設於商場、機場、學校、景區、住宅區及寫字樓,單店面積約100至150平方米,每店提供約30至40款產品SKU。目前有47家餐廳全天候營運。根據市場資料,2022-2024年,遇見小麵門店數量每年增速分別為28%、48%及43%。加盟店佔比逐步提升,2024年已佔總店22%。未來三年,集團計劃繼續以「三駕馬車」(下沉市場、擴大加盟、出海)為戰略重點。

行業及挑戰

中式麵館市場於去年前五名品牌僅佔2.9%市場份額,進入門檻低,缺乏定價能力。遇見小麵一方面透過擴張獲取規模效益,另一方面積極開拓海外市場。集團在香港的平均單店消費為60.4元,較內地平均(31元)高出近一倍。管理層認為,若能於香港市場站穩腳步,有望為未來國際化鋪路。然而,急速擴張帶來資金壓力。2024年流動負債淨額達2.42億元,手頭現金僅4,219萬元,單店利潤及同店經營效益回落。

募資用途

根據招股文件,集團今次IPO集資所得將用於拓展餐廳網絡、升級數字系統和技術、戰略投資及收購上游食品加工企業,以及補充營運資金等。

[編輯/邀請/合作/垂詢]立即電郵聯繫:[email protected]