一、業績預期與估值調整

- 盈利預測下修

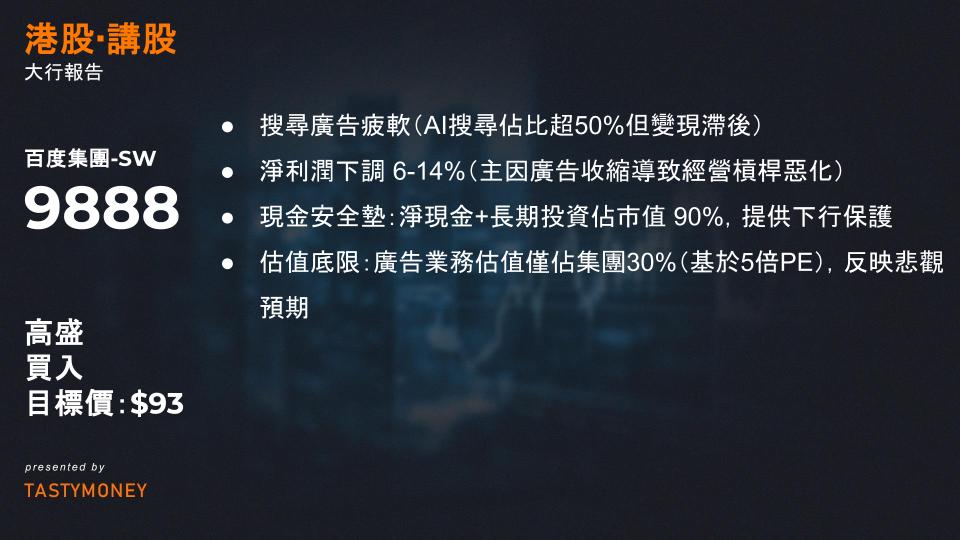

- 原因:搜尋廣告疲軟(AI搜尋佔比超50%但變現滯後)+ YY直播併表拖累(影響營收1-2%)

- 調整幅度:

- 2025-27年營收下調 3-4%

- 淨利潤下調 6-14%(主因廣告收縮導致經營槓桿惡化)

- 目標價調整:12個月目標價從 96/��94 下調至 93/��91(維持「買入」評級)

- 關鍵支撐因素

- 現金安全墊:淨現金+長期投資佔市值 90%,提供下行保護

- 估值底限:廣告業務估值僅佔集團30%(基於5倍PE),反映悲觀預期

二、Q2財報焦點(8月20日港股收盤後發布)

| 關注領域 | 核心問題 |

|---|---|

| 搜尋廣告 | AI搜尋主導下是否有觸底跡象?當前AI搜尋變現仍以數位人/智能體等輕量模式為主 |

| AI與雲業務 | 訓練/推理需求對雲增長的拉動;2025年資本開支指引;AI智能體/影片生成進展 |

| 自動駕駛 | 車隊規模目標(2025年底2K-3K台);輕資產模式推進;中東/東南亞/歐洲合作進展 |

| 股東回報 | 新CFO到任後回購/分紅政策是否加碼 |

三、分業務展望

1. 廣告業務:短期承壓,拐點待觀察

- 增長預測:Q2-Q3同比下滑 15-19%(三連跌)

- 三大壓力源:

- 用戶轉向AI聊天/Social等新型資訊獲取方式

- AI搜尋佔比提升但變現未跟上(傳統搜尋廣告被稀釋)

- YY直播併表導致廣告歸類調整

2. 雲業務:AI驅動的穩健增長極

- Q2預期:同比增速 25%(持平阿里/騰訊雲)

- 雖較Q1的42%放緩(專案制收入波動),但訂閱制收入受AI需求支撐強勁

- 利潤率:維持 雙位數 經營利潤

3. 自動駕駛:規模化提速催化估值重估

- 全球擴張:與Uber/Lyft合作,中東/東南亞/歐洲路測推進

- 關鍵節點:

- 2025年底:RT6車型車隊目標 2,000-3,000台

- 2025下半年:重點轉向輕資產營運模式

四、愛奇藝(IQ)獨立分析

- 營收預期:2025-27年下調 3.2-3.5%(訂閱與廣告雙承壓)

- 淨利潤:基本維持(成本管控抵消失速)

- 目標價:維持 $1.9(基於2026年9倍PE)

五、投資邏輯重構

| 風險點 | 潛在機遇 |

|---|---|

| 廣告復甦慢於預期 | 雲業務25%增速夯實第二曲線 |

| AI搜尋貨幣化進度不明 | Robotaxi車隊擴張驅動商業模式驗證 |

| 利潤率受AI投入侵蝕(短期) | 現金儲備支撐股東回報加碼空間 |