一、財務表現概覽

- 核心利潤

- 2025年Q2:58億元人民幣(環比-50%,同比-43%)。

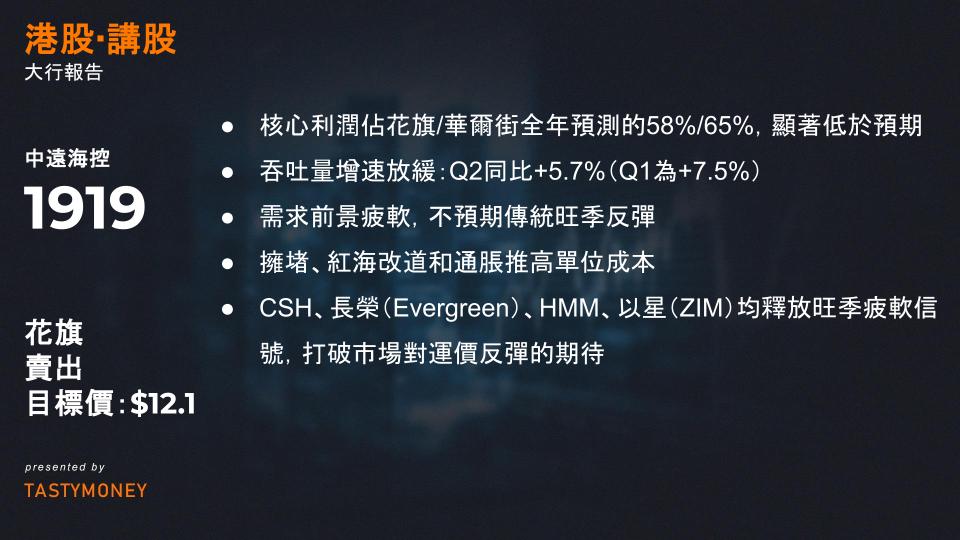

- 2025上半年(1H25):佔花旗/華爾街全年預測的58%/65%,顯著低於預期。

- 運營指標

- 吞吐量增速放緩:Q2同比+5.7%(Q1為+7.5%)。

- 單箱收入下滑:環比-15%(略高於中國出口集裝箱運價指數CCFI的-14%)。

- 分航線:跨太平洋(-21%)、亞歐(-21%)、中國大陸(+4%)。

- 成本控制:單箱總成本環比-6%(低硫燃料油價格環比-8%,但1年期租船費率環比+1%)。

- 利潤率:核心利潤率環比降9個百分點至11%。

- 現金流與分紅

- 淨現金(含租賃負債):約6.4港元/股(佔當前市值44%)。

- 中期分紅:0.56元人民幣/股,除息日為2025年9月23日。

二、管理層核心觀點(業績說明會重點)

- 需求前景疲軟

- 不預期傳統旺季反彈,因上半年補庫存後需求走弱。

- 應對美國港口附加費

- 通過行業組織反對美國貿易代表辦公室(USTR)10月中旬起徵的附加費。

- 作為跨太平洋最大承運商(Alphaliner 2025年8月數據),承諾維持服務穩定,但成本管控手段(如艙位互換協議)效果有限。

- 聯盟穩定性與潛在合作

- 海洋聯盟(Ocean Alliance) 已續約至2032年(2024年2月簽署),強調其穩固性。

- 未討論與其他船司合作,但若發生(如因和黃港口潛在交易驅動),不會影響現有聯盟。

- 區域航線增長

- 亞洲區域內業務:需求持續強勁(受供應鏈多元化推動),公司將繼續投入資源擴張。

- 成本壓力

- 擁堵、紅海改道和通脹推高單位成本:2025上半年設備與運輸成本同比+16%(裝卸成本僅+7%)。

三、花旗投資建議與邏輯

- 行業情緒惡化

- CSH、長榮(Evergreen)、HMM、以星(ZIM)均釋放旺季疲軟信號,打破市場對運價反彈的期待。

- 未充分定價的風險

- 美國港口附加費(10月中生效)的影響尚未完全反映在股價中;長榮與HMM認為政府間談判可能調整政策,但CSH未提及。

- 重申評級與目標價

- 維持”賣出”(Sell)評級,目標價12.1港元。

- 核心邏輯:業績不及預期、需求能見度低、政策風險未出清。

關鍵點總結(合併為4個核心要點)

- 1H25業績不及預期:

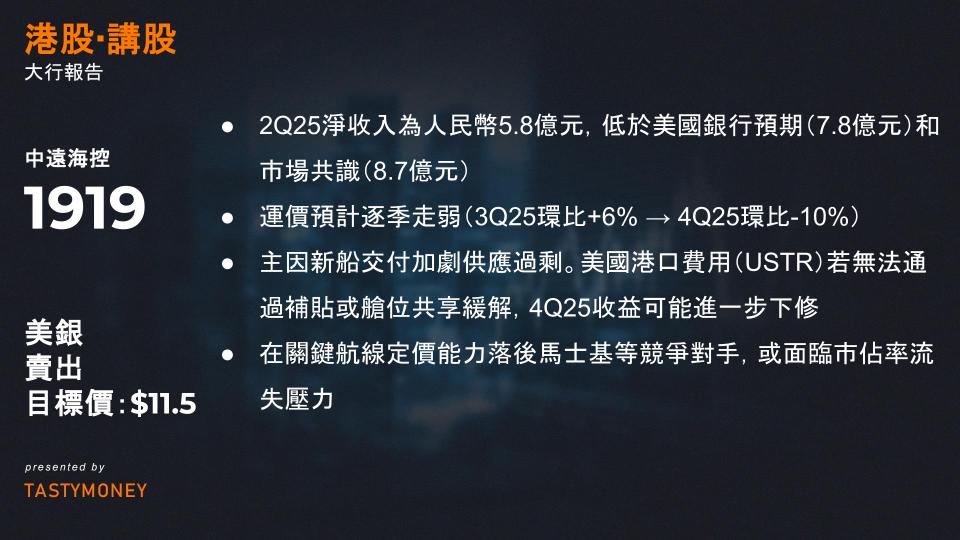

COSCO 2Q25淨收入為人民幣5.8億元,低於美國銀行預期(7.8億元)和市場共識(8.7億元)。主因是平均運價疲軟(國際航線環比-16%),尤其在亞歐和跨太平洋航線,表現弱於中國集裝箱運價指數(CCFI -14%)及同業。 - 股息支付與股東回報:

宣佈中期股息每股人民幣1.12元(派息率50%),但未追加回購計劃,反映現金流管理趨於謹慎。 - 未來收益預期下調:

2025-2027年每股收益(EPS)預估平均下調4%,預計2025年下半年(2H25)收益環比減半(主因運價下跌+供應過剩),2026年可能陷入虧損。 - 估值與價格目標:

當前股價14.57港元,報告重申”Underperform”評級,目標價維持11.50港元(對應2025年12月淨資產0.65倍P/B)。當前0.85x P/B被認爲未充分反映運價下行與政策風險。

影響與前景分析

- 短期壓力(2H25):

運價預計逐季走弱(3Q25環比+6% → 4Q25環比-10%),主因新船交付加劇供應過剩。美國港口費用(USTR)若無法通過補貼或艙位共享緩解,4Q25收益可能進一步下修。 - 中長期風險:

2026年虧損風險上升,股東回報(股息)恐同步縮減。行業周期性下行疊加貿易摩擦(如地緣衝突、關稅政策),削弱復甦動能。 - 同業對標劣勢:

COSCO在關鍵航線定價能力落後馬士基等競爭對手,或面臨市佔率流失壓力。

補充洞察:航運業綠色轉型(如碳稅成本)及數字化投入將壓縮利潤,長期需觀察全球貿易量修復進度。

投資建議

- 持保守策略:

目標價隱含21%下行空間(14.57→11.50港元),建議減持或避免新建倉位。 - 關鍵監測指標:

▶︎ 季度運價數據(CCFI/SCFI指數)

▶︎ 美國港口費用政策落地進展

▶︎ 2025年下半年股息派發調整信號