國務院正式對外公布《關於深入實施“人工智能+”行動的意見》後,大家關注國產芯片勢必加速替代進口芯片。中芯國際(00981)被視為國產芯片替代加速的受惠股,值得長線看好。如果不介意低槓桿、價內中短線持有,可考慮中芯麥銀購(13450)。

先講結論:中芯A股在午後不久已在逾200億元人民幣大成交之下,大升16%,最高見118.88元人民幣。中芯H股(00981)突破60港元,創上市新高,但H股仍較A股拆讓達52%,先以再升一成約66元區作為目標,候60元以下吸納,跌破周二低位55.4元止蝕。

中芯國際作為內地集成電路製造的領導者,正受益於國產芯片替代的加速和國家對人工智能產業的政策支持的風口浪尖之上,受到資金強烈追捧之中。

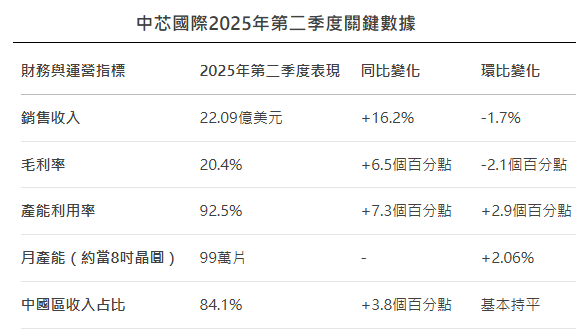

首先,在中美貿易摩擦背景下,上游設計企業為了分散風險,將訂單從外資代工廠轉移至中芯國際,直接推動了中芯產能利用率的顯著提升。2025年第二季度,中芯產能利用率環比增長2.9個百分點至92.5%,接近滿產狀態。公司聯合CEO趙海軍更表示,產能供不應求的狀態至少持續至2025年10月。

其次,美國對華科技政策的變化,雖然可能帶來階段性談判和鬆動,但從根本上強化了自主可控的長期邏輯。中信證券指出,在中美博弈延續的背景下,國產替代邏輯將不斷強化,這為中芯國際提供了持續的發展動力。

第三,AI應用離不開強大的算力支持,這直接拉動了對高性能計算芯片、先進封裝等的需求。雖然中芯國際當前的主要收入來源於消費電子(佔比41%),但AI應用的爆發將帶動相關芯片的出貨,公司有望受益於此輪算力基礎設施建設浪潮。

第四,AI算力需求激增正在推動如Chiplet(芯粒) 等先進封裝技術的加速迭代。這些技術可以通過異構集成降低製造成本並提升良率。華金證券也關注到存儲產業鏈與先進封測的協同效應,中芯作為內地集成電路製造者一哥,具備雙線能力的企業,在AI時代更具技術整合優勢。

總結而言,中芯受惠於國產芯片替代加速及國務院《“人工智能+”行動的意見》,獲大量資金追捧,短線有機會追近與A股之間的折讓差距。