50指數期貨品種添新成員

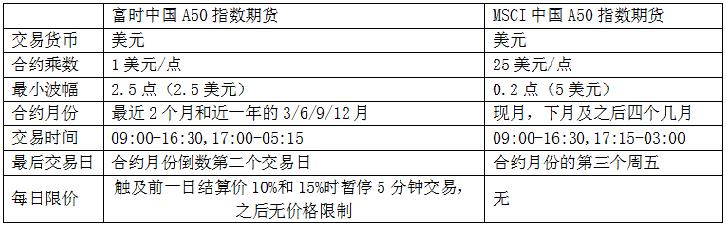

明天(10月18是)起,香港交易所推出全新MSCI中國A50互聯互通指數期貨合約。那麼,與A股50指數相關的期貨合約變成3個,其中以美元計價有下圖2個。

從港交所公布的文件看,MSCI中國A50互聯互通指數與MSCI中國A50指數權重基本一致,可互為替代。

相關性分析

根據厤史數據測算,在現存的相關性相對較高的上證50、富時A50、滬深300和MSCI 50指數中,MSCI中國A50指數與上證50的相關系數為97.9%,與富時中國A50指數的相關系數為99.3%。即,上證50與新交所富時A50的相關性較高,而MSCI A50與滬深300指數的相關性最高,較上證50和富時A50都更加明顯。

估值方面,自2015年A股股災後,市場分化行情明顯,特彆是2018年底推出科創板以來,估值分化日趨嚴重,創業板和滬深300價值重估,股價重新排序,向科創板的高估值靠籠。因此,2018—2020年MSCI A50指數的估值水平都高於上證50和富時A50指數,有向估值較高的滬深300靠攏的趨勢,今年上半年,MSCI A50指數的估值水平一度超過滬深300指數,再次說明該指數的表現更加接近滬深300,接著才是上證50和富時A50。

從行業權重方面看,MSCI A50與滬深300指數的前五大權重行業中有四個各行業重合,分彆是金融、工業、醫療保健與資訊科技,且金融權重均不超過25%。相較而言,上證50和富時A50指數的第一、二權重行業均為金融和日常消費,且金融權重佔比超過35%。同時MSCI A50第三大權重行業為原料,也就是以有色、鋼鐵和化工為代表的周期行業,這些行業今年上半年表現持續較好,導致MSCI A50指數估值抬升,併超越滬深300指數,併同時造成上證50、富時A50與MSCI A50指數在估值表現上的大幅分化。

從MSCI A50互聯互通期貨上市後對於A股指數的影響看,基於前面說的行業權重重合度和厤史相關性,以及分化行情的表現看,MSCI A50與滬深300的關聯影響或將彊於上證50。

對A股的影響

從已經運行多年的富時中國A50指數期貨的影響來看,離岸股指期貨對在岸現貨開盤價格及運行走勢可能產生一定影響,但現貨市場一旦交易起來,期貨價格最終還是要向現貨價格看齊。目前,中國資本項目尚未完全開放,離岸股指期貨(富時中國A50指數期貨和MSCI中國A50互聯互通指數期貨)對A股現貨和期貨市場運行的影響有限。A股市場運行和表現從根本上取決於國內經濟和企業基本面,併非期貨價格。

小結,無論是富時中國A50指數期貨,還是MSCI中國A50互聯互通指數期貨,對A股影響有限,其價格或只影響A股的開局,而不影響A股結局。

A股分析

上周市場整體震盪走勢,上證指數周k線報收陰線。如上周五複盤分析,上證如果下跌,可能破一下3500點,但下方空間有限。如向上突破3580點,右側確認市場繼續向上。上證50指數周k線報收小陽線,彊於上證指數,MACD指標金叉,判斷下週保持震盪向上。綜合判斷,下週市場繼續反彈的概率大。

成交量方面,以上證為例,上周以縮至9月1日峰值時的一半,如果下週不能放量上漲,將影響市場走向。

下週,三季報公布之時,對上市公司股價影響比較大。時間上,業績公布的後期,市場回調的概率大增。因此,市場炒作熱點會往有業績支撐的,股價在底部區域的方向轉移,避免純概念炒作。

恆指分析

自10月5日23681低點反彈,恆指曾經漲了1700多點,漲幅超7%。日K線上,一組5浪走完(暫時當作反彈的A浪)後B浪調整幅度較小,周五的反彈過了最大反彈比例,下週指數創本輪反彈新高(破25437)已是板上釘釘的事。晉佳在上周五的UNITED節目上說得非常清楚,恆指或進入C浪反彈階段。從60分鐘圖分析,結合MACD指標0軸上金叉,恆指短期加速上漲的可能性增大,短期目標25800點只會遲到,不會缺席。