港股跌跌不休,好多醫療相關股也跌跌不休,有的已經高位跌了8-9成,不少企業都想救自家低迷的股價。最近,中國最大及覆蓋面最廣的連鎖植發醫療機構雍禾醫療(2279.HK)宣佈回購不超過10%公司股份並注銷,公司無疑上是出大招覺得自己市值太低了。筆者看到後對公司做法很有興趣,瞭解一下公司,看看是不是機會。

一出手就是大招

雍禾醫療發佈公告,公司擬根據股份購回授權購回至多52,708,041股,占於2023股東周年大會當日H股股份總數的10%,回購股份將被註銷。

公司一出手就是大招直接回購10%,而且董事會認為,公司目前的財務狀況和業務狀況良好,且有充足的財務資源使公司能在維持足夠的營運資金實現集團業務快速發展的同時進行建議股份購回。

截止2023年6月30日,公司手上現金及現金等價物約4.87億元,公司如此有信心財務狀況和業務狀況良好,能夠回購的同時又可以快速發展,令筆者對其產生了濃厚的興趣。

雍禾醫療在2021年12月13日上市,IPO價高達15.8元。公司股價上市即高點,一路向下,近期最低跌至2.7元,下跌超過8成。長期來看,國內毛髮醫療服務的龍頭將持續享受市場發展帶來的機遇。公司出大招回購能否挽回投資者信心?

毛髮醫療龍頭 營銷開支過高

雍禾醫療是中國領先的專門從事提供毛髮醫療服務的醫療集團,提供一站式毛髮醫療服務,涵蓋植髮醫療、醫療養固、常規養護及其他配套服務。

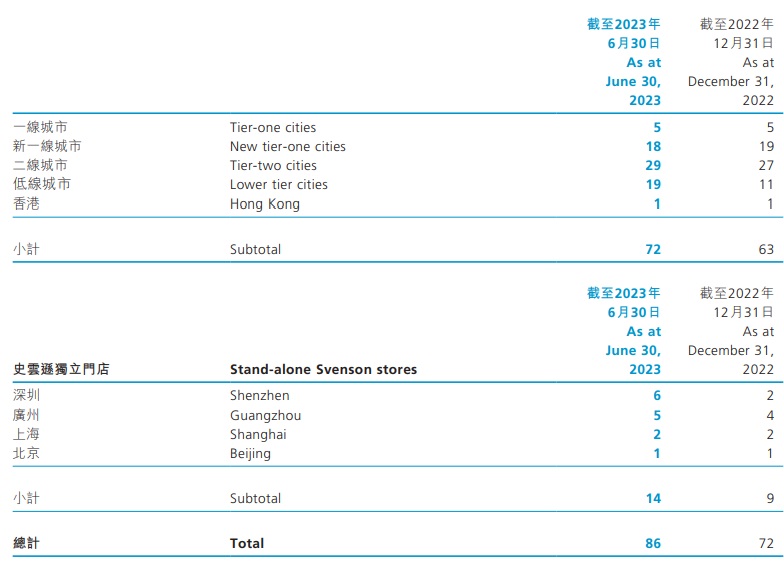

雍禾醫療擁有72家植髮醫療機構,覆蓋了全國68個城市,毛髮醫療基本上8成市佔率,稱得上絶對龍頭。在價格體系方面,實施按照醫生級別劃分的收費模式。

上半年業績

雍禾醫療上半年的收入8.28億人民幣,按年增加10.6%。錄得虧損2.26億元,盈轉虧。植髮患者的平均消費從上年同期的2.63萬元降至2.26萬元;醫療養固患者的人均消費則從4886元降至4212元。

由上半年業績看,收入主要來源於植髮醫療服務以及醫療養固服務兩項業務,分別佔比爲77%及21%。看來是增長了,公司規模越做越大,但是平均消費在下降,盈利上面臨嚴峻的挑戰。

需減費增效大改革

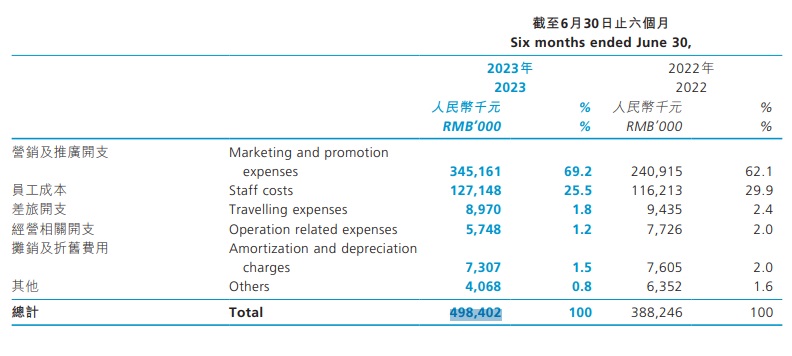

雍禾醫療行銷費用高企,以2022年來看,植發客戶總人數3.93萬人,加上養固健發客一共14.99萬人,全年銷售及行銷開支達7.67億元,平均每客成本超過7千元。

2023年上半年,植髮手術2.83萬人,加上養固健發客戶4.76萬人,一共7.59萬人。上半年,公司銷售及營銷開支爲4.98億元,平均每客獲單成本為6560元左右。雖然獲單成本比2022年減少,但是患者單價下降,公司下半年需要強大的減費增效才能扭虧為盈。

更改收費方式 提升形象有幫助

簡單來說就是解決人們脫髮煩惱,筆者年青對這有些瞭解。我十多年前曾經陪同朋友去了2次臺北做植髮,當年這還是新鮮的手術,按每一條頭髮算錢,那時收費是20元港幣一個毛囊。十多年了,朋友植的地方頭髮還在,效果是有的。香港當年50元港幣一個毛囊,相對上比較貴。

雍禾針對女性客戶制定了針對個性化養固業務的品牌內容營銷策略,女性在外表形象上更注重更願意花錢,這一塊業務可能之後發展核心。與此同時,筆者覺得公司有利的是更改以毛囊數量計價,以醫生等級種植區的一口價方式,這樣避免了巨大收費紛爭,有利品牌的提升。

挑戰仍在不期待一飛沖天 成交量大增可以關注

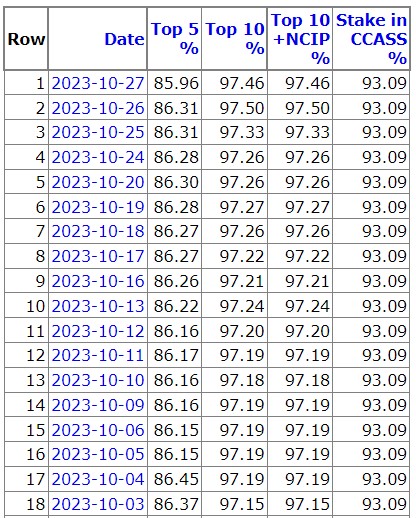

雍禾上市不足2年,由業績報表看公司主要股東仍然持有股票。由CCASS看,Top10持貨超過97%,持貨集中度很高。

公司出通告回購後,近2日的分別1600萬及760萬股成交紀錄,成交量大增有資金關注。現時受壓20天線,股價在3.3元收市。因回購規則前五个交易日在联交所的平均收市价不可高出5%或5%以上,加上港股氣氛不佳,美股也進入回調階段。雍禾業績仍有很大挑戰,短期獲單成本過高壓力仍在,相信股價難以一飛沖天。

在此位置可以關注,股價回落至3.15元左右可以收集,跌穿2.7止損。第一目標4元,如能企穩希望能上8-9月的橫行區4.5元。

結語

由業績看,雍禾醫療在銷售及營銷方面的投入相當巨大,獲客成本很高,需要減費增效大改革才能扭虧。公司改為一口價訂價方式,爲了讓價格透明化,可以幫助提高形象健立品牌信任度,對長遠發展有利。無論如何,公司提出回購10%股價多多少少能提升股票流動量,對股價也有幫助。3.15附近收集,穿52周新低止損,空間有限可以一試。