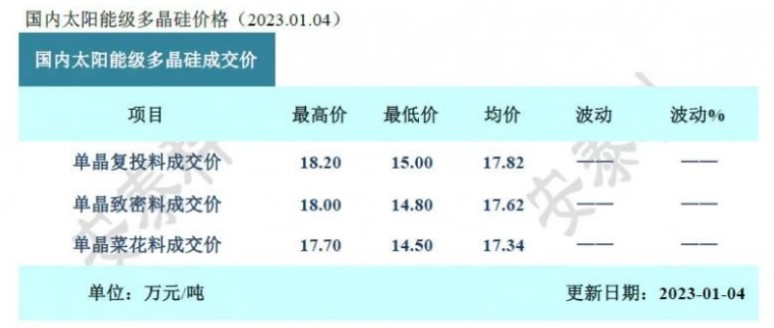

天下苦硅料已久,2023年開年不久,硅料及硅片瘋狂降價。早前,硅料價格30萬以上/噸,到這一星期單晶複投料價格區間在15.0-18.2萬元/噸,成交均價為17.82萬元/噸;單晶緻密料價格區間在14.8-18.0萬元/噸,成交均價為17.62萬元/噸。很多人都不知道這意味著什麼,對光伏影響邏輯。硅料價格下跌對上遊肯定不利,不過這幾年都吃到飽了,中下遊那些股是需要額外留意的呢?

硅料價格急跌 供應鏈再平衡

硅料在持續兩年多的漲價潮中,上游硅片、電池環節吃到飽了。隨著去年第四季,多間硅料企增產,供給增加,缺貨的情況發生變化。最近,硅料價格30萬以上/噸,到這一星期單晶複投料價格區間在15.0-18.2萬元/噸,成交均價為17.82萬元/噸;單晶緻密料價格區間在14.8-18.0萬元/噸,成交均價為17.62萬元/噸。

另外,12月底開始隆基最新的單晶硅片價格公示顯示,其150μm厚的 P型的M10單晶硅片,環比降價27%。同一天,另一家龍頭中環隨即也宣佈降價,降幅超過23%。新一輪價格戰已經箭在弦上,踩踏式的降價已經不再遙遠。

硅料公司早已在漲價潮中賺得手軟,現時大降價利好中下遊,組件和電站開發者的新年也會很愉快。

積壓需求釋放的一年 下遊蜜月期

由於硅料增產落地,告別2年來緊缺的週期。市場認為,隨著上游價格降溫,行業需求將進一步釋放,光伏產業鏈利潤也將迎來再分配。市場傳聞多家組件企業開始上調排產,訂單需求好於預期。

一般上組件毛利率上漲,未來慢慢會降價但不會太快,中遊組件企業會有一段利潤蜜月期。下遊的裝機企業及發電企業利潤空間會大增。

以前積壓的需求也得到釋放,未來是量增利穩的趨勢。

光伏需求持續增長

除了中國大手發展新能源外,全球能源轉型是大勢所趨,高油氣價時光伏發電的重要性也逐步增加。中國分佈式及風光大基地開工項目,預計全增裝機130GW,同比增長44%。

俄烏戰爭,歐洲能源危機,相信今年歐盟加大投資太陽能發電行業。歐洲能源自主的決心加強,高電價也提高光伏的收益率,增加裝機的興趣,預計歐洲光伏新增超過80GW,同比增長45%。

有大行預計,2023年全球光伏新增裝機超過350GW,同比上漲40%以上。大行預期2024年更為樂觀,全球光伏新增裝機超過3450GW。今日光伏的新技術TOPCon及HJT發電效率提高,加上硅料成本顯著下降,光伏行業將會是新格局。

港股中那些光伏企業率先留意的呢?

隨著上游及中游產能大規模投產預期,近期光伏產業鏈上游及中游價格開始全線鬆動,價格向下拐點已經到來。協鑫科技(3800)及新特能源(1799)去年業績肯定大好,今年進入逆週期,雖然量能大增,但是硅料價格未知跌到什麼位置,這2家公司只可以博業績,派高息。隨著成本進一步下降,將提振再生能源及太陽能股盈利能力。在港股中,那些光伏企業可以留意呢?最近公司又有動作的呢?

1,水發興業能源(0750)

水發興業能源是太陽能光伏建築一體化系統設計、製造及銷售公司。公司也從事電力銷售及營運管理太陽能光伏電站。

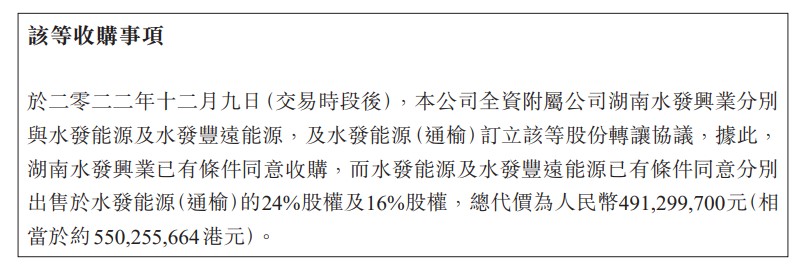

12月,水發興業能源稱,收購水發能源(通榆)總共40%股權,現金代價4.91億人民幣。同時,認購水發清潔能源1.05億股,現金代價5.04億人民幣。完成後,公司將持有水發能源(通榆)40%及水發清潔能源51%股權。

水發能源(通榆)主要從事發電及售電業務,水發清潔能源主要從事光伏發電業務。公司於中國西北增設太陽能發電電站,以進一步增加集團的太陽能發電容量,又可大幅擴展集團的風力發電業務。

公司半年業績,收入29.66億元(人民幣,下同),同比增長20.4%;股東應佔溢利1.145億元,同比增長12.4%;每股基本盈利0.045元。隨著收購完成,風光電業務擴容,未來盈利增長有空間。其股價下跌多時,星期五出現反彈值得大家留意。

2,陽光能源(0757)

陽光能源積極多方開拓終端光伏電站建設與應用業務,不僅可由下而上拉動組件產品的銷售,提高集團整體獲利能力。公司最近的財報數據顯示,營業收入36.80億港元,淨利潤7,920.23萬港元,每股收益0.0239港元,毛利3.12億港元。

2021年以每股0.29元發行1.8億股新股予獨立第三方施丹紅,集資5220萬元,引入施丹紅為戰略股東,後來施丹紅曾場內以0.509元增持股票。

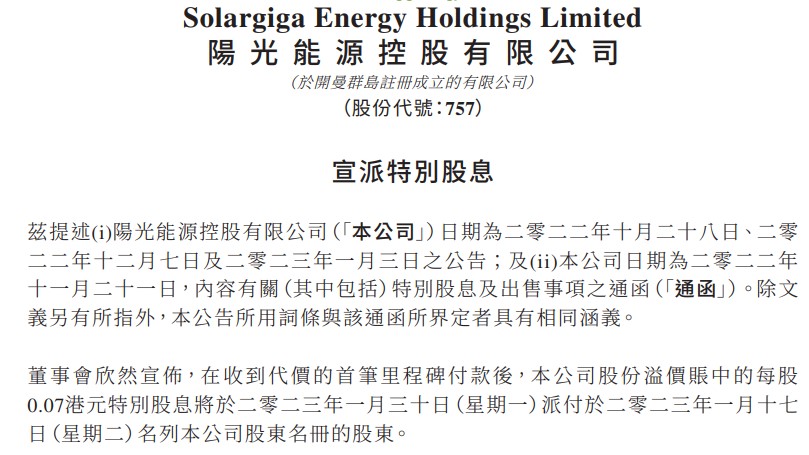

今年1月,陽光能源以13.5億元出售曲靖陽光45%股權的相關事宜,出售事項已於2022年12月30日根據股權轉讓協定的條款和條件完成。公司股份溢價賬中的每股 0.07港元特別股息。出售資產派特別息,難道將有大搞作?

結語

近期光伏產業鏈上游硅料和硅片連續大幅降價,有組件廠人士表示,下游生產成本壓力得到減輕。以前積壓的需求也得到釋放,未來是量增利穩的趨勢。裝機企業及發電企業利潤空間會大增需要率先值得留意。