雖然中海油(00883)剛公布的中期業績,盈利及派息皆較微倒退,但跌幅少於預期,刺激股價破頂上升。由於中海油只是輕微減少中期股息0.01元,預期股息仍達7厘,可以繼續看好。喜歡玩輪的朋友︳可考慮海油麥銀購(14767)代替正股。

先講結論:中海油(00883)過去幾年一直派息慷慨,預料今年亦不會大幅減息派息,相信可以繼續吸引喜愛高息的投資者,短線上望22.4元,中線上望26.5元。

中海油於8月27日公布了截至2025年6月30日的中期業績。以下是關鍵財務數據:

中海油在2025年上半年雖然面臨油價波動的挑戰,但在營運層面表現出較強的執行力。公司油氣淨產量達到3.85億桶油當量,同比增長6%,顯示其上游生產能力穩健。勘探及生產收入為1,764.4億元人民幣,同比減少6.20%;貿易業務收入為311.34億元人民幣,同比減少15.06%。

中海油在2025年上半年雖然面臨油價波動的挑戰,但在營運層面表現出較強的執行力。公司油氣淨產量達到3.85億桶油當量,同比增長6%,顯示其上游生產能力穩健。勘探及生產收入為1,764.4億元人民幣,同比減少6.20%;貿易業務收入為311.34億元人民幣,同比減少15.06%。

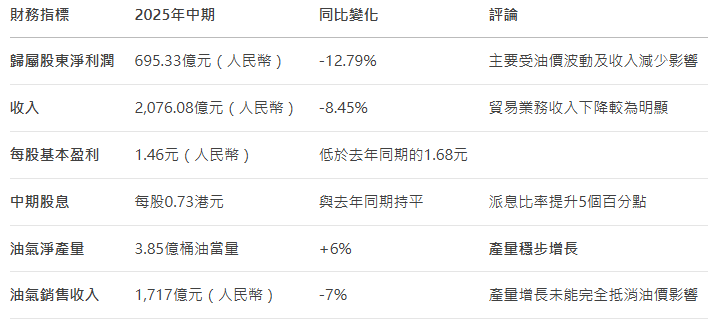

儘管盈利有所下滑,但中海油在股東回報方面展現了積極姿態。中期股息維持在每股0.73港元,去年同期為0.74港元,僅輕微減息0.01元,可以話與去年同期基本持平。

過去兩個年度,中海油末期息均為0.66港元,預期今年度亦不會相差太遠。以此計算,全年派息約1.39元,按股價19.68元,息率仍達7厘。

今年上半年,中海油持續推進增儲上產,油氣勘探成果豐碩。期內獲得5個新發現,成功評價18個含油氣構造。在內地獲得錦州27-6、曹妃甸22-3及潿洲10-5南等新發現,成功評價秦皇島29-6及陵水25-1等含油氣構造。海外方面,公司圍繞戰略重點區積極佈局,圭亞那深水立體勘探持續增儲,並首次簽署哈薩克斯坦勘探新區塊石油合同,進一步拓展海外勘探潛力。

中海油維持全年產量目標7.6億至7.8億桶油當量,下半年每桶油價介乎65至70美元,資本支出計劃1,250億至1,350億元人民幣。中長期來看,管理階層預計資本支出將穩定成長,以維持年度油氣產量增加和新能源業務的發展。

里昂看22.4元 瑞銀上望26.5元

集團總裁閻洪濤在業績發布會上表示,要把中海油做成「百年老店」。雖然高油價對公司業績有利,但公司不會依賴高油價,會時刻為低油價做準備。目前公司有充足的現金流,在低油價的背景下,希望能找到有潛力的海外併購機會,強調未來在內地投資將會穩中有增,亦會尋找海外投資機會。

中海油另一增長點為天然氣,據中國海油微信公眾號表示,中國海油內地天然氣日產量突破一億立方米,再創新高。目前正進一步推動新型能源體系建設,佈局和發展清潔能源產業集群,持續提升清潔能源供應能力。

里昂表示,中海油顯現穿越週期高股息兌現能力,將目標價設在22.4元,評級「跑贏大市」,投資者可視此為短線目標。瑞銀則升中海油目標價至26.5元,評級「買入」,投資者可視此為中線目標。