近日,有研究機構指全球在晶片業支出大增,但大部分投向先進製程,成熟製程投入不足。應用於汽車、家電的晶片會持續供不應求。最近時代電氣(3898.HK)公佈第三季業績,純利按年跌19.7%,大行下調今年的盈利預測﹐但其股價卻止跌回升,為什麼會出現這種現象呢?

業績下滑

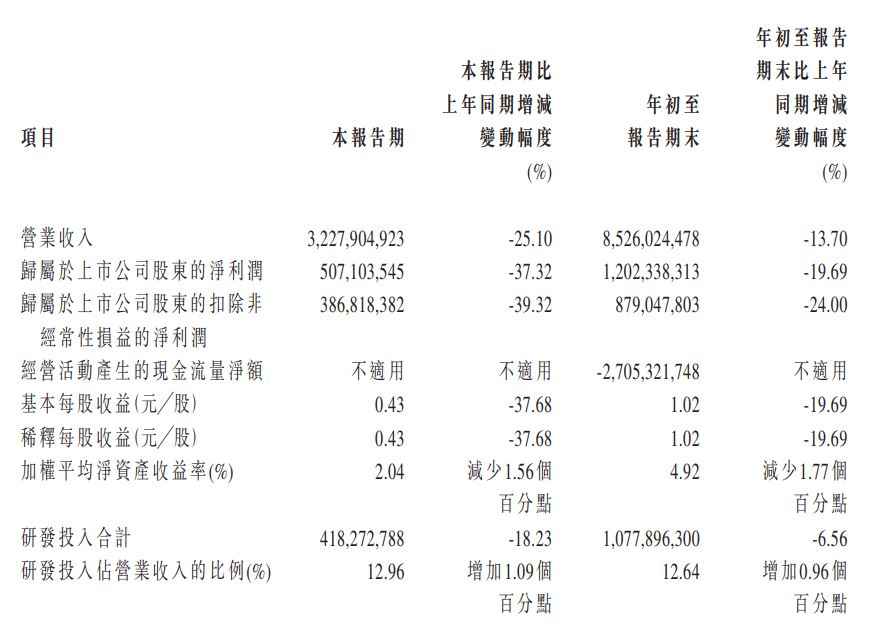

時代電氣2021三季報顯示,公司主營收入85.26億元,同比下降13.7%;歸母淨利潤12.02億元,同比下降19.69%;扣非淨利潤8.79億元,同比下降24.0%。

第三季度,公司單季度主營收入32.28億元,同比下降25.1%;單季度歸母淨利潤5.07億元,同比下降37.32%。主要系收入下降所致。公司第三季毛利率約為38.12%,同比增加0.24個百分點,表現穩健。

為什麼大行會看好呢?

多間大行指收入下降是軌道交通裝備收入將於2021 年同比下跌16.0%,受累第三季鐵路行業投資同比減少,業績符合大行的預期。

公司軌道交通產品已批量出口至20多個國家和地區,在海外擁有較為完備的供應鏈體系、生產製造體系、營銷服務網絡。國內高鐵系統已運行十餘年,前期上線運營的列車逐漸進入維修期,軌道交通車輛相關配件的檢修或替換需求將大幅增長,為公司帶來發展新機遇。

從長期來看,鐵路運輸的客運量應穩步上升,這是由於鐵路運輸的低碳排放性質,符合政府實現碳中和的目標,預期明年後國家的軌道交通投入會穩步增加。

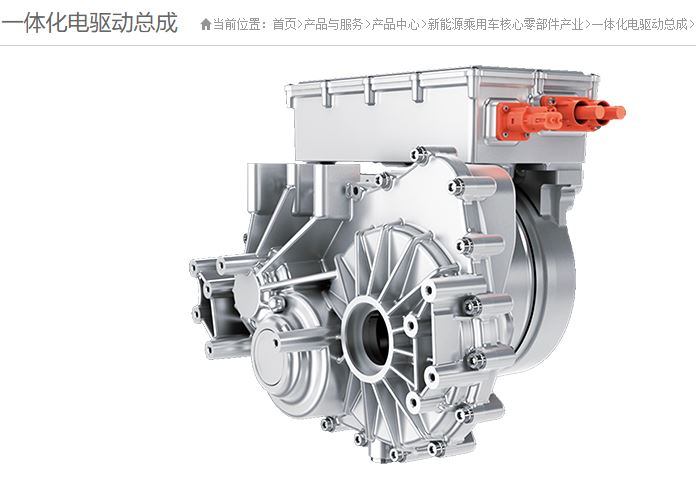

電動汽車電機驅動及新興裝備

經過多年發展,時代電氣不僅自主掌握了具有列車「心臟」和「大腦」之稱的牽引電傳動和網路控制關鍵核心技術。時代電氣將軌道交通牽引電傳動技術應用於新能源汽車領域,形成了以 電動汽車電機驅動系統為核心的系列產品及配套全產業鏈。前三季新興裝備收入14.89億元,同比增長28.52%。

時代電氣電機驅動在高功率密度、高可靠性、高安全性等設計技術上實現了多項技術突破,性能指標處於國內先進水準,產品批量應用於純電動乘用車及專用車、混合動力轎車等領域。

公司乘用車電驅系統智穀工廠已經投產,也獲得了海外訂單。首三季新能源電驅系統實現收入2.84億元,同比增長達257%,已經批量用於長安、江鈴、哪吒等。

據蓋世汽車數據,時代電氣電驅排國產電驅的第九名。公司借著IGBT模塊、電機、電驅及電池系統等產品及配套全產業鏈優勢,有望享受新能源汽車銷量大爆發的紅利。

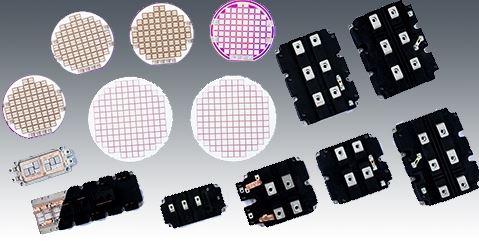

IGBT收入大增

中車時代電氣從大功率半導體起家,收購丹尼克斯積累技術,2014年即建成中國首條8英寸IGBT產線,在IGBT領域有優勢。

前三季度IGBT營收7.27億元(不包括內銷),同比增長達46.69%。目前公司已面向市場推出多個平臺的電驅系統產品,並已與一汽、長安等國內一流汽車製造商開展深入項目合作,實現批量產品交付業績。中車時代電氣乘用車IGBT新增訂單企業,獲得廣汽、東風批量訂單。

最近的數據顯示,新能源汽車在中國及歐洲銷量大爆發。預期明年新能源汽車進入千萬量級數,未來幾年都能保持高速增長,車規級IGBT及電驅系統需求將大幅提升,公司車載產品業務將充分受益,成為新的業績增長點。

計劃開拓第三條產線

時代電氣8英寸車規級IGBT產線正式下線,滿產產能達24萬片/每年,可滿足約240萬臺新能源汽車的需求,二期有望於今年底達到滿產能力,有望貢獻20億滿產產值。

實際上,IGBT的應用範圍除了傳統的電力機車、高速動車組、地鐵軌道等交通領域,在新能源汽車、風電、光伏、變頻器等領域都有廣泛應用。

首9個月收入同比升47%,IGBT業務收入貢獻占比9%,受下游需求及第二條生產線令產能提升所帶動。因相關供應短缺可能持續,公司計畫開拓第三條IGBT生產線,強而有力的佈局支持時代電氣釋放價值。

結語

中車時代電氣是國內軌道交通系統的龍頭,技術實力很強。時代電氣在車規級IGBT及新能源電驅領域的深入佈局,未來仍將具備較大業績提升空間,短期業績承壓不改公司長期成長的邏輯。電動汽車電機驅動獲得了海外訂單,首三季同比增長2.5倍表現非常強勁。IGBT推動順利,超過不少大行預期,年尾滿產後有望貢獻20億產值,公司還有計劃開拓第三IGBT生產線,打開更廣闊的成長空間。