一、財務表現與毛利率展望

- 1H25業績

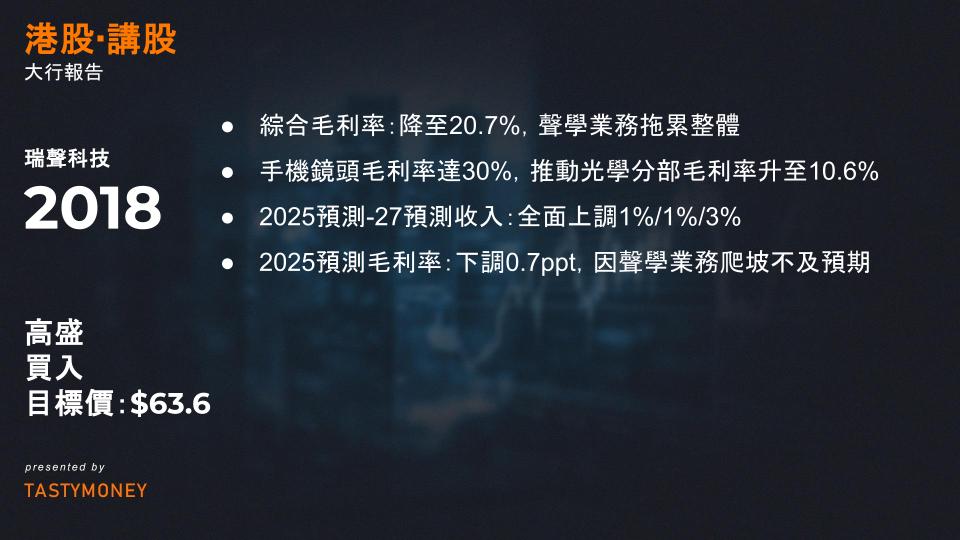

- 綜合毛利率:降至20.7%(光學業務毛利率提升,聲學業務拖累整體)。

- 光學業務:手機鏡頭毛利率達30%,推動光學分部毛利率升至10.6%(較2H24的7.9%顯著改善)。

- 2H25E毛利率復甦驅動因素

- 手機鏡頭:毛利率預計突破30%+,因產品結構升級(6P及以上高端鏡頭佔比提升)。

- 聲學業務:中高端項目量產(如SLS揚聲器)推動毛利率回升。

- 新業務貢獻:車載聲學及散熱業務(高毛利領域)開始放量。

→ 綜合毛利率預期回升至23.6%。

二、分業務增長動能

| 業務線 | 核心進展 | 長期潛力 |

|---|---|---|

| 手機光學 | 管理層明確2H25鏡頭毛利率>30%,長期受益規格升級(更高像素/多鏡頭模組)。 | 光學業務規模效應+結構升級持續提升盈利。 |

| 聲學業務 | 1H25受新項目爬坡拖累毛利率,2H25因中高端項目量產復甦。 | 技術壁壘鞏固競爭優勢。 |

| 車載聲學 | 佔1H25總收入13%,獲國內OEM旗艦SUV訂單,提供32揚聲器+40通道功放+自研算法全棧方案。 | 單車價值量高,收入佔比持續提升。 |

| AI/AR眼鏡 | 推出一站式解決方案:輕量化聲學系統+顯示模組+系統設計。 | 卡位下一代智能硬件入口。 |

| 散熱業務 | 均熱板(VC)量產加速,貢獻收入增量。 | 高毛利新品拓寬成長邊界。 |

三、收入與盈利預測調整

- 收入預期

- 2025E-27E收入:全面上調1%/1%/3%(因精密結構件/散熱業務放量)。

- 2H25收入增速:預計延續1H25的18% YoY增長,動力來自鏡頭模組、VC及降噪麥克風。

- 毛利率與淨利潤修正

- 2025E毛利率:下調0.7ppt(因1H25聲學業務爬坡不及預期)。

- 2026E-27E毛利率:上調0.2ppt(光學業務升級持續利好)。

- 2025E淨利潤:大幅上調14%,主因非經營性收益(PSS應付賬款公允價值變動)。

四、管理層戰略重點

- 短期:確保高端聲學/光學項目量產交付,提振毛利率。

- 中期:擴大車載聲系統方案份額,綁定頭部車企。

- 長期:押注AI/AR眼鏡定制化解決方案,佈局機器人等新場景。

五、投資建議:維持”買入”評級

核心邏輯:

- 盈利拐點確認:2H25毛利率回升至23.6%確定性高(光學30%+毛利率+聲學復甦)。

- 業務韌性增強:手機光學升級+車載/AI/AR多元化落地,降低單一市場風險。

- 估值空間:當前股價未充分反映2026E後毛利率持續改善及新業務溢價。

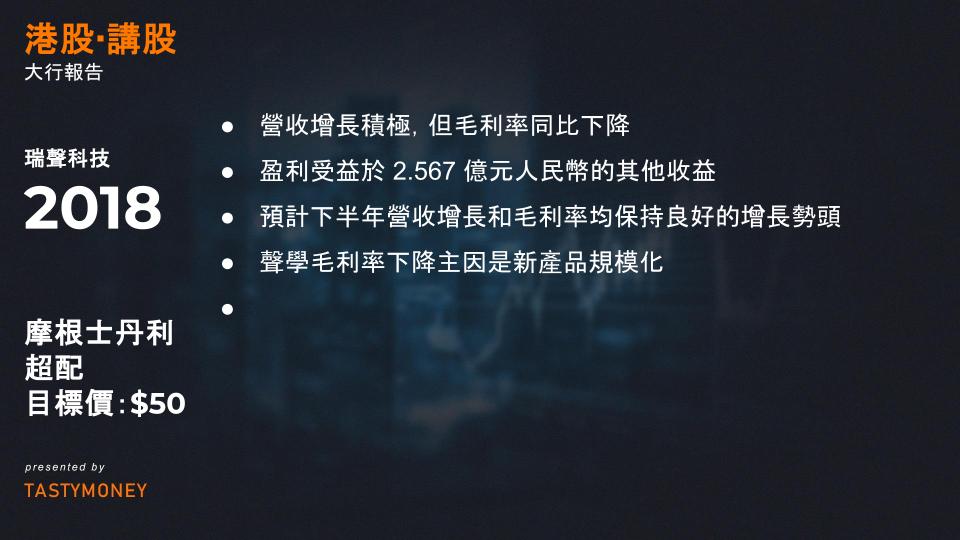

- 營收增長積極,但毛利率同比下降: 儘管整體營收表現樂觀,但毛利率較去年同期下滑。

- 其他收益顯著提振盈利: 盈利受益於 2.567 億元人民幣的其他收益,主要來自收購 PSS 所產生的公允價值收益。

- 對 2025 年下半年展望樂觀: 預計 2025 年下半年(2H25)營收增長和毛利率均將保持良好的增長勢頭。

按業務分部分析:

- 聲學:

- 營收同比增長 1.8%。

- 毛利率 (GPM) 下降 2.7 個百分點至 27.2%。

- 下降主因是新產品規模化生產初期影響了產能利用率和良率。

- 汽車聲學:

- 營收同比增長 14.2% 至 17.4 億元人民幣。

- 毛利率下降 1.1 個百分點至 23.9%。

- 光學:

- 營收同比增長 19.7% 至 26.5 億元人民幣。

- 6P 及以上鏡頭佔出貨量比重超過 18%。

- 攝像頭模組 (CCM) 的平均售價 (ASP) 持續提升,晶圓級玻璃 (WLG) 技術取得突破。

- 毛利率顯著改善,同比提升 5.5 個百分點至 10.2%。

- 電磁傳動及精密結構件:

- 營收同比增長 27.4% 至 46.3 億元人民幣。

- 毛利率微降 0.1 個百分點至 22.9%。

- 感測器及半導體:

- 營收同比大幅增長 56.2% 至 6.08 億元人民幣。

- 毛利率下降 4.3 個百分點至 12.1%。

- 下降主因是關鍵元件供應商更換以及新產品量產初期的學習曲線效應。

2025 年下半年毛利率改善可能性高:

- 公司對維持 2025 年下半年營收增長勢頭充滿信心。

- 隨著部分新產品度過學習曲線期以及元件供應商更換的影響減弱,公司預計 2025 年下半年的毛利率將較上半年 (1H25) 有所改善。

- 這意味著下半年的盈利表現將會優於上半年。