今日,小編發現南韓第三大財閥SK集團投資15億美元入股Plug Power Inc.消息出後,普拉格能源盤前大漲20%。小編在想香港有什麼氫能燃料的投資機會呢?

中國旭陽集團有限公司已成為集焦炭、化工、運營管理服務、貿易等業務板塊協同發展的大型企業集團。旭陽集團攜手定州市打造華北地區氫能產業基地,又和內蒙古呼和浩特市清水河縣政府簽訂氫能產業發展戰略合作框架協議,雙方將針對氫氣生產儲運、加氫站建設、氫能產業等領域開展全方位戰略合作。小編終於尋找到一間氫能燃料有關的公司,而且價值便宜,心情激動跟在此大家分享。

SK集團投資15億美元氫能燃料電池Plug

氫能燃料電池商Plug Power Inc.(PLUG)宣佈與南韓第三大財閥SK集團(SK Group)策略聯盟、獲得SK共15億美元的策略投資金,盤後股價應聲飆高。

Plug Power 於今日美股盤後發布新聞稿宣佈,該公司計畫與SK集團結盟,加速氫能在亞洲替代性能源市場的發展,並攜手為南韓、乃至於更多亞洲國家供應氫能燃料電池系統、加氫站以及電解器(electrolyzer)。

SK集團將對Plug Power進行15億美元的策略投資,並於南韓成立一家合資企業,支援快速成長的亞洲市場。Plug Power 盤前大升20%,報42元美元。

普拉格能源是世界領先的燃料電池系統供應商,總部位於美國紐約州萊瑟姆,專注於氫燃料電池系統設計、開發、製造和商業化。公司是全球較早完成氫燃料電池商業化的企業,擁有 835 名員工,專利 109 項,積累大量行業經驗。

攜手定州市打造華北地區氫能產業基地

港股中氫能又有什麼好選擇呢?旭陽集團值得大家關注。

旭陽集團作為入選第一批《河北省2020年氫能產業重點專案清單》的企業,與定州市人民政府攜手共建氫能應用示範城市。2020年7月,旭陽集團氫能專案一期氫氣純化及充裝系統順利完成裝置聯動試車、實現全面貫通,具備了生產純度99.999%高純氫的能力。

旭陽集團旗下河北旭陽能源與定州市人民政府簽訂的關於氫氣生產儲運和加氫站建設運營專案,旭陽集團河北旭陽能源發揮工業副產氫資源優勢,生產高質量氫能產品,建設高標準的氫能充裝站。雙方以定州為基地,依託河北旭陽能源現有6億立方/年氫氣產能資源,開發京津冀、全國及國際氫能源市場,形成氫能源產業鏈,提升氫能利用附加值,打造定州和旭陽氫能源品牌,打造華北地區氫能產業示範基地。

中國是近年崛起的氫能車用大市場,國家實行了對該行業發展的補貼政策,補貼主要集中在加氫站基礎設施和車輛。今年3月31日的國務院常務會議宣佈,將年底到期的新能源汽車購置補貼和免征車輛購置稅政策延長兩年。

據彭博社最新的一項研究,到2050年,世界上24%的終端能源消費將會被氫能源取代,為實現這一目標,需為氫能產業鏈投資超過11萬億美元。無可疑問氫能燃料電池是高效清潔,氫能應是解決交通工具尾氣污染的最終方案和最佳方案。旭陽集團趕上了這輛快車,在氫能產業中有所作為。

我國實現碳中和 氫能或是最終解決方案

12月,習大大在「氣候雄心峰會」上透過視訊發言,就先前提出有關二氧化碳排放和2060年碳中和目標,提出更具體步驟和路徑,並強調將推動中國大陸經濟社會發展全面綠色轉型。到2030年,中國大陸單位國內生產總值(GDP)二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右。

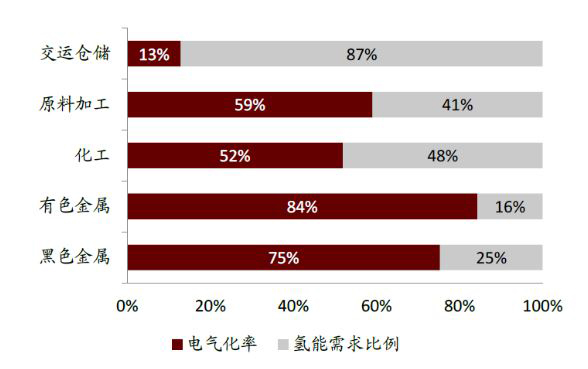

隨著碳中和目標的提出,中國未來能源轉型發展的方向已經確定。碳排放主要有化石能源貢獻,目前中國煤炭消費幾乎占到全球的一半,是碳排放的主要來源之一。預計到2060年如果不考慮非電領域的能源突破,中國電氣化率在70%水準,則仍然有20億噸標準煤的能源需要完成脫碳。

我國專家認為要實現能源最終的能源碳中和必須在非電領域推動新的技術發展和應用,目前來看主要有三個解決方案,分別是氫能源、碳捕捉和生物質。但是考慮到生物質資源上的限制,以及碳捕捉對於政策要求,氫能在產業發展,技術迭代上優勢更強,因此更有可能是最終解決方案。

氫能具備能量密度與可商業化的充能時間。氫燃料電池適合對佔用空間要求不高的交運場景,例如商用車、航運或者航空,因為高質量能量密度、低體積能量密度,同時其較快的充能速度也有利於商業化應用。氫能或可用替代煤用作水泥窯的燃料及冶金存在一定可行性。

2020年9月,上汽大通MAXUS首次將燃料電池技術帶到乘用車領域,重磅打造全球首款高端氫燃料電池MPV EUNIQ 7,並在即將到來的亮相儀式上進行全球首秀。我國已有氫能汽車在試行中,將進一步商業化。

到2025年上汽集團將推出至少10款氫燃料汽車。五年後該公司將生產這類汽車10000輛。根據中國工信部制定的計畫,到2030年中國道路上將出現約100萬輛氫燃料汽車。

焦炭格價急升 不再審批焦炭專案

旭陽的本業焦炭表現又如何呢?

2020年8月末,下游鋼廠高爐開工率報70.99%,維持高開工狀態。鋼廠焦炭庫存小幅回落,樣本鋼廠焦炭庫存環比降1.26萬噸至464.83萬噸,庫存可用天數降至13天。伴隨著鋼材旺季到來,需求向好預期下鋼廠將維持高產狀態,短期內焦炭採購需求增加。

根據國家統計局的數據,今年1-11月,我國生鐵累計產量約8.13億噸,同比增長4.2%。焦炭產量則環比下降0.2%,至約4.32億噸,相比之下,去年同期則為增長5.9%。焦煤需求相對旺盛,隨著鋼廠、焦化廠庫存持續去化,讓焦炭價格具備了上行的基礎。今日煤炭價格已升至2998元,9月以來升幅超過40%。

上年12月,內蒙古自治區發改委聯合工信廳、能源局草擬了《關於確保“十四五”能耗雙控目標任務若干保障措施(徵求意見稿)》。嚴格控制焦炭新增產能,原則上不再審批新增焦炭產能專案。

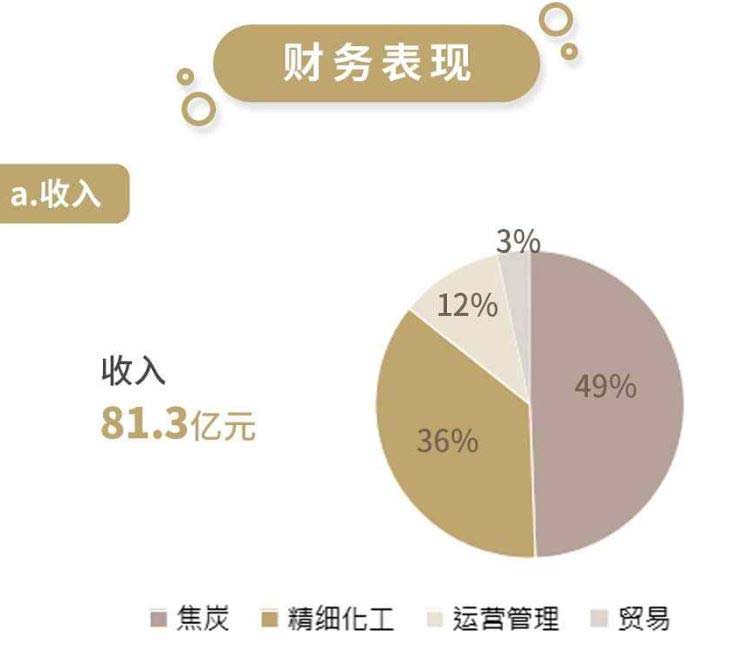

2020年上半年,旭陽集團管理的焦化產能業務量規模高達521萬噸,同比增長20.32%。作為全球最大獨立焦炭生產商的中國旭陽集團股價落後很多,未入市場焦點。

目前焦炭落後產能淘汰進入關鍵期,各省市均出臺了相關去產能方案並加快落實,但由於焦炭新增產能建設速度較慢,短時間的落後產能集中淘汰或將導致焦炭產能缺口明顯,焦炭價格在進入上升通道。這對旭陽這家龍頭企業來說,優勢越來越明顯,加上各種環保要求,焦炭行業將向頭部企業靠攏。

收購整合行業擴大產能 投建玻璃專案

旭陽近期動作多多,11月,旭陽集團與萍鄉礦業集團及五江輕化集團訂立合資協議,三方同意共同注資成立兩家合資公司,分別是萍鄉旭陽能源(投資建設焦化專案)及萍鄉安源玻璃(投資建設玻璃專案),分別投資建設位於中國江西省萍鄉市湘東工業園360萬噸╱年焦化專案(一期180萬噸╱年,二期180萬噸╱年)及1200噸╱日浮法玻璃和玻璃深加工等專案。旭陽集團投資3.225億元占股43%。

萍鄉安源玻璃生產過程中需要使用焦爐煤氣作為主要燃料之一。建築節能政策法規的實施,帶動節能玻璃快速發展。汽車業的快速發展,強力拉動市場對優質玻璃原片的需求,2023年中國國內汽車玻璃總需要量預計將達到約300萬噸。隨著雙玻組件需求提升,將進一步提升光伏玻璃的需求,前景十分廣闊,潛力巨大。

12月底,旭陽集團股東大會全票通過收購蕪湖順日信澤協議,以48.5億人民幣分階收購六家洪業化工企業。交易完成後,集團將可進一步擴大規模效益、資源及成本優勢以增強於市場的領先地位。

中國旭陽的地理範圍及運營管理服務業務能力將得以進一步擴大,提升焦炭和焦化產品生產總量。目前集團滄州生產基地的己內醯胺年產能為150,000噸,待整合六家洪業化工企業的年產能,集團的己內醯胺年產能預期將增至350,000噸。

據瞭解,中國旭陽集團將以主導運營為前提,與上下游企業開展不同形式的合資合作,全面推進焦化業務兼併收購;以提高市場佔有率、增強品牌影響力為目標,拓展同業焦化企業的運營管理業務,目標是到2025年,焦炭能夠實現3000萬噸的規模。

一體化的精細化工領域 生產靈活性

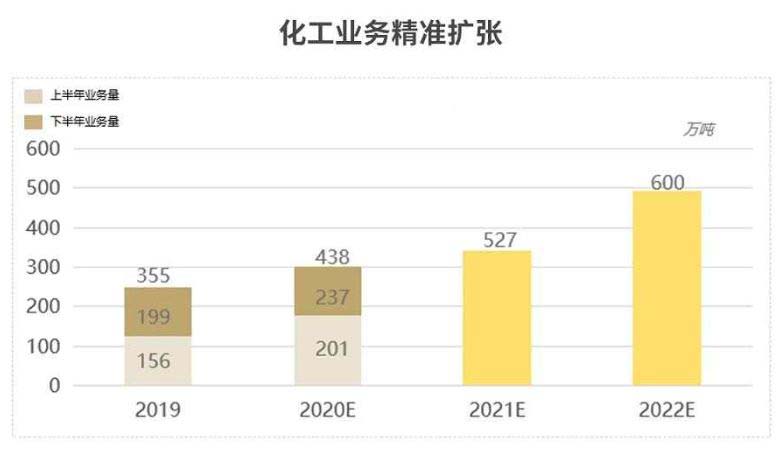

旭陽以焦炭為起點,通過技術創新,綜合利用上游生產焦炭過程中的副產品生產下游精細化工產品,借此降低原材料供應和價格波動相關的經營風險,提高控制和穩定產品品質的能力。目前公司精細化工板塊主要包含碳材料類化工產品、醇醚類化工產品、芳烴類化工產品三條重要產業鏈,涉及31種精細化工產品

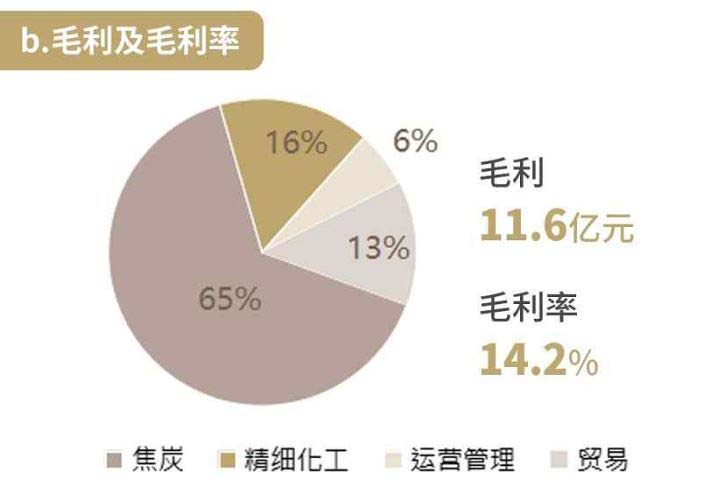

2016年至2019年,來自精細化工產品業務分部的毛利潤占比分別為30.63%、37.44%、29.49%和32.45%,精細化工產品業務的毛利率低於全線產品總計毛利率,化工業務的穩步增長使得毛利率存在優化空間。

隨著規模深化,精細加工不僅能獲取更高附加值的產品,而且由於可以根據市場需求靈活控制各產品的產出比例,因此利潤率較為穩定。2020年上半年,因為疫情,旭陽精細化工領域出現虧損情況。旭陽會根據不同化工品的價格在工藝允許的範圍內適當調整產品比例,在協同效應下實現生產的靈活性和利潤最大化,相信下半年已經大幅改善。

結語

中國旭陽集團(01907)頭頂無數光環的全球焦化龍頭,在行業性機遇面前仍在不斷積蓄力量。中國焦化行業產能高度分散,200萬噸以下的小型企業占比80%,在目前我國政府環保政策及產能壓減雙重壓力下,旭陽抓緊機會收購整合焦化行業。焦炭價格在9月起持續上升,升幅超過57%,相信2020年全年業績亮麗,或者很快會有盈喜消息。

旭陽集團進軍氫能產業,是第一批河北省2020年氫能產業重點專案企業。河北旭陽能源現有6億立方/年氫氣產能資源,開發京津冀、全國及國際氫能源市場,形成氫能源產業鏈。11月,又與內蒙古呼和浩特市清水河縣政府簽訂氫能產業發展戰略合作框架協議,雙方將針對氫氣生產儲運、加氫站建設、氫能產業等領域開展全方位戰略合作。氫能應是解決交通工具尾氣污染的最終方案,未來市場焦點。美股中,燃料電池能源(FCEL)短短3個月,股價升幅超過5倍。

旭陽集團今日收2.77元,市盈率12.1倍,價股未能反應下半年焦炭價格急升的因素,更未反應集團進軍氫能產業的廣闊前景,旭陽集團嚴重被低估,最少有2-3倍增長空間。技術面,2020年走了一個大圓底,股價漸見支持,隨時向上突破。