2021年港股年初創新高後,一直向下跌,表現是世界最差的主要股市之一,排名比巴西好少許。2022年港股有什麼展望?12月聯儲局決定加快收水,而有點陣圖來看,明年還有機會加息3次。在全球疫情不斷,高通漲不退,美國收水加息等復雜環境下,過度低殘港股,估值有機會修復嗎?一般上表現最差的市場,翌年不會再顯著跑輸,港股中那些版塊有機會呢?

港股估值低殘 回調已經10個月

恒生指數在12月底跌至22665點再創下新低,市賬率已經低於1倍,跟以往股災低位估值相若,包括了2020年3月疫情爆發初期低位。

港股充斥著恐慌心態,雖然國家新添了監管政策,但對反壟斷等各監管政策漸漸明朗,連房地產危機等風險,補習教育的新政策,市場已經作出足夠反應,這些股票已經跌至極低的水準。

疫情方面,對新冠病毒的治療、預防、應變政策已有一定程度的掌握和經驗,相對上中港在疫情防範上比其他地方好多。

如果再以歷史經驗來說,過去30年,恒生指數經歷過數次熊市比較,熊市歷時約 9–12 個月,平均約11 個月,跌幅約27%-67%。今年的熊市由2月高位31183點開始,於12月底低見22665點,下跌了10個月,跌幅27.3%,基本上已經達到熊市下跌的跌幅及時間要求。

為什麼下跌這麼多呢?

中國是率先擺脫疫情影響的主要經濟體之一,但經濟增長放緩步伐超出大家預期。社會消費零售及固定投資增速的低於疫情前。供應鏈方面還發生大問題,原物料高漲之下PPI與CPI嚴重背離,雖然出品保持強勁的增長,但無可否認中國經濟面臨極大壓力。

由於中央提出三條紅線,收緊信貸,降低中國經濟增長對房地產的依賴,造成房地產行業出現資金鏈斷裂問題。再加上加大互聯網及教育行業的監管,提出共同富裕,此類長期結構性改革方面的進展引發短期增長壓力。

因為要達成碳達峰及碳中和目標,減少使用煤炭。後來煤炭大省山西遭遇嚴重洪澇災害,加劇了全國範圍內煤炭供給緊張程度。煤炭價格高企,使火力發電企業虧損,造成一段時間內停電及限電危機。

加上中美對抗沒有緩和下來,中概股被打壓下大跌,自然影響二次上市的港股下跌。政策不確定性和市場情緒低迷影響,2021年海外中資股市場投資者收益慘淡。

政策寛鬆空間大

在經濟增長放緩、上游成本上升以及政策不確定性增加背景下,港股回調了10個月。展望未來,中概股面臨美國壓力,選擇回流香港上市時間上越來越緊迫,認為2022年,或有極多企業來港進行IPO。

中國現時經濟增長減慢,政治局會議也發現這些問題,提出超前佈署基建,以為人行迅速降準,預備隨時減息。中國擁有更多調整和操作空間。

通脹方面,中國價格壓力集中在上遊,未傳導至消費者,政策面有靈活性,面對國內不斷變化的環境。保持流動性合理充裕、財政適度發力是可以預期的。

今年中國是世界少數在疫情大環境下去槓桿的,經濟增速下行時,寬貨幣及寬信用政策可以預期的。今年基建低基數,明年基建投資有望帶來大幅增長,拉動中國經濟保持5-5.5%的增長。

北水持續流入

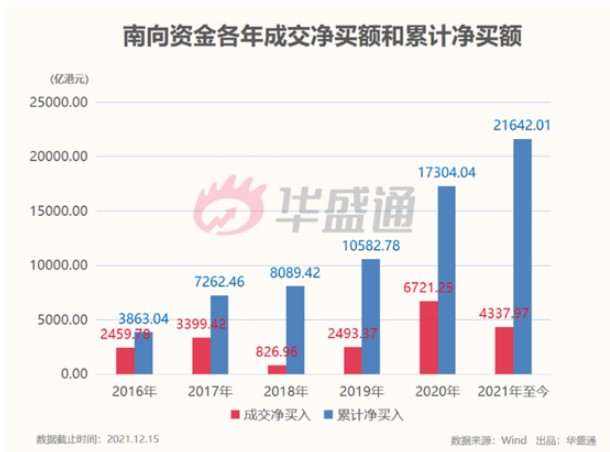

今年來港股低位磨底,但南向資金參與港股交易的熱情卻持續高漲。截至12月15日收盤,南向資金成交淨買入4337.97億港元,累計淨買入21642.01億港元。

同時,彭博數據顯示,11月外資持續流出港股市場,單月淨賣出超過350億港元,其中互聯網電商、地產、能源等遭到外資的持續減持。對比之下,南向資金年尾出現明顯的增持跡象。

展望2022年,AH股溢價處於歷史階段性高點,南向資金有望維持淨流入,或支撐港股觸底反彈。

2022有什麼版塊需留意?

港股回調差不多到位,是世界主要股市中表現最差的之一。一般上明年表現會好一些,而在聯儲局決定加快收水,而有點陣圖來看,明年還有機會加息3次的複雜環境,港股有什麼版塊需要特別留意呢?

上半年來說,估值港股有機會修復估值,因為反壟斷法落實及最近VIE海外上市新規意見出臺,都是好的信號。再加上政治局會議提到支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環,也是釋放明年中國救穩的心態。下半年憧憬疫情進一步受控,通脹回落加上供應鏈恢復正常化等因素。

2022年確定「寬貨幣+結構性寬信用」的財政貨幣政策,在穩增長與調結構需求並存的背景下,面對不確定性較大的海內外環境,中國的政策發力方向與力度將成為2022年的核心矛盾。明年鎖定消費、新能源、醫藥及高端製造等板塊,互聯網科技股逐步修復估值,有成長性的科技企業會逐步走強,科技創新板塊漲幅仍然會比較強勢。

隨着各大互聯綱巨企投入造車,最近傳聞蘋果也加快Apple Car的研發速度,據說明年年底就發佈Apple Car,足足提前2年的時間,車聯網及自動駕駛應該會有加快的可能。

新能源中選擇?

在眾多版塊中,在碳中和的環境下,新能源依然是最看好的核心資產。新能源汽車、光伏等高景氣度賽道,光伏的上游原材料價格逐步緩解,光伏下游需求將進一步釋放。

風電及光電發展神速,但是今的世界各地的缺水及缺風等天氣發生,令到這些綠電發展預上點阻滯,要使綠能持續發展又能做為發電主力,儲能必不可少。現時儲能以抽水儲能為主,電池作為儲能佔第二,如果大規模發展分佈式光伏,儲能更加不可缺少。

新能源汽車因為鋰電池價格的成本越來越高,市場上開始尋找其他電池做為部分替代,寧得時代正式公佈新的鈉離子電池,分擔了鋰電池供應逐漸緊張的局面,雖然對動力電池領域不太合適,但對儲能領域非常合適,預計未來技術成熟後將會在家庭儲能、電網儲能和低速電動車等領域佔據一部分市場。

儲能行業或將爆發

今年5月份發佈的《關於2021年風電、光伏發電開發建設有關事項的通知》提出,2021年全國風電、光伏發電發電量占全社會用電量的比重達到11%左右,而2025年這一比例將達到16.5%左右。

今年10月份,國務院發佈的《2030年前碳達峰行動方案》提出,在光伏發電與建築一體化方面,將建設集光伏發電、儲能、直流配電、柔性用電於一體的「光儲直柔」建築。

要落實碳達峰、碳中和目標,以及2030年非化石能源占一次能源消費比重達到25%左右、風電太陽能發電總裝機容量達到12億千瓦以上等任務。未來要想提升發電量占比,則需要大量提升儲能占比﹐儲能的重要性大大提高。

12月24日,寧德時代股價大跌,據說是因為出現競爭對手,中科海鈉將與三峽能源(600905.SH)、三峽資本以及安徽省阜陽市政府展開合作,建設全球首鈉離子規模化量產線,明年正式投產,據說其鈉電池比寧德時代還要先進。這裡看到,行業龍頭外還有很多新企業進入儲能的行業競爭,這也證明了明年資本重點關注的版塊之一。

現時,在新規劃大型風電光電發電側會有有儲能項目,截至12月24日,A股新能源板塊指數年內漲幅達54.27%,從細分行業來看,氫能源板塊指數年內漲幅達68.06%,儲能板塊指數漲幅達77.02%。

由於政策暖風頻吹,風光儲能迎來巨大的市場空間。想深入瞭解港股中有什麼儲能有關的股,可以留意「儲能行業將開啓萬億藍海新篇章」這篇文章,裡面有詳細的介紹。

結語

展望2022年,港股態市情緒接近尾聲,港股低股值窪地,隨著國家政策調整,「寬貨幣+結構性寬信用」的環境下,港股有望估值修復。明年鎖定消費、新能源、醫藥及高端製造等板塊。預計第一季會有小陽春行情,第二季美國聯儲局可能開始加息,或會進入震盪行情。預期明年年中後疫情減退,通脹壓力減輕,屆時大眾消費品提價邏輯將更通順。若要尋找確定性較高的細分版塊,2022年儲能、氫能及自動駕駛概念或會市場焦點。