國內服務企業級客戶數量最多的健康大數據企業中康控股是半新股,現時股價仍在發行價之上,是近期表現比較好的半新股之一。發現此SaaS的公司主要面向藥店,股值比較細,但是有盈利的,現時看到27倍PE左右,是較少見的。現時,在6元左右橫行,還可以買入嗎?此股有什麼亮點呢?

健康大數據行業引領者

中康控股是國內服務企業級客戶數量最多的健康大數據企業,有效且成功地孵化數據洞察解決方案和SaaS產品的Sinohealth Engine。強大的創收健康產業參與者網路,專注於數據技術和人工智慧技術的創新和深入研究。

公司開發了廣泛的客戶群,其中覆蓋醫療產業鏈的關鍵利益相關者,包括醫療產品製造商、藥店、體檢機構、投資機構、監管機構、醫療服務機構及保險公司。

截至2019年、2020年及2021年止年度,我們分別擁有630名、702名及918名企業級客戶。2021年,有63名頂級醫療產品製造商客戶。公司的前五名客戶分別占我們總收入的23.7%、23.6%及22.1%。

健康大數據公司行嗎?

去年開始SaaS企業股價跌跌不休,其中一個大原因,大家都在搶市場很多都是沒有盈利。大數據在醫療行業有醫渡科技(2158),醫脈通(2192),美股裏的docs。

醫渡科技截止現在還是虧損,市值約64億,2021年收入21.5億,卻虧損達9.4億。另一只醫脈通去年實現盈利0.5億元。

中康又是如何的呢?

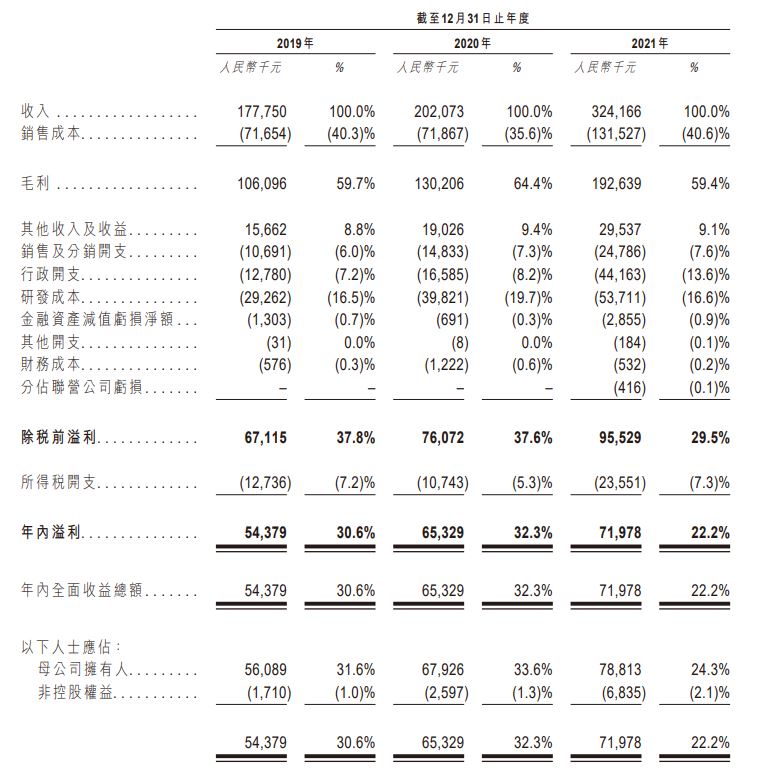

根據招股書,公司2019年盈利同比增長30.6%,2020年同比增長32.3%﹐到了2021年同比增長22.2%。由數據看到,中康最近3年營收增長,盈利持續增長,這證明瞭公司的發展方向正確,客戶也肯付費。

中康的終端主要覆蓋藥店,強大的數據,令到藥企肯付費與中康合作。中康控股提供三大服務,分別是數據洞察解決方案、數據驅動發佈及活動、SaaS。於往績記錄期間各年度,貢獻超過人民幣30萬元的數據洞察解決方案、數據驅動發佈及活動產生的收入占比超過8成。

由此看來,中康不是盲目燒錢搶市場份額,能夠做到營收及盈利同步增長,明顯上其客戶比較優質,而且肯花錢。現時公司PE約27倍,保持4成以上增長,預計今年PE20倍以下了。

健康產業數位化轉型賽道良好

醫療產業鏈上下游的資訊差是掣肘,現時隨著大數據和資訊化技術發展、健康行業數位化升級加速,針對行業上下游產生的數據,要能通過分析形成有效的解決方案,才能達到降本增效的決策。

中國健康產業當前的數位化滲透率較低只有4.6%,根據艾瑞諮詢的資料,到2030年,中國數字健康市場規模將達到人民幣30,550億元,數位化滲透率有望提升至2025年的11.8%及2030年的21.1%。

中康作為業內在服務企業級客戶方面最領先的企業,多年的積累讓公司擁有了大量的優質客戶,保持了良好的增長勢頭,未來可以保持增長。

禁售承諾 股權落入強者手

中康發售價5.36元,公開發售只有7500萬股,甲組超額3.23倍,乙組超額1.2倍。

基石方面,百洋健康有限公司、Lun’s Family、康石壹號有限合夥及鄭先生,合共認購2439.6萬股,占發售股份32.53%。再看看上市後受禁售承諾規限的股份占比88.76%,即話現時流通量不足12%。

中康首日上市低開,其後拉上IPO價5.36元橫行,第二天上漲至7.11元後回落。近日股價在5.8至6.1上下振盪,IPO的散戶們仍有利潤,最近幾天成交量不大,相信散戶們早就沽出了,現時大部分股票落入強者手中。

結語

中康控股是國內服務企業級客戶數量最多的健康大數據企業,積累大量的優質客戶,能夠做到營收及盈利同步增長。中康股價經過一輪上漲後,現時在5.8至6.1上下振盪,仍能保持在IPO股以上,證明瞭大部分股票落入強者手中。由以往數據來看,公司營收及盈利仍會保持增長,假如近期發盈喜的話,相信股價仍會上漲。