11月21日,中證監主席易會滿在2022金融街論壇年會上作主題演講時指出,估值高低直接體現市場對上市公司的認可程度。當前央企上市公司市盈率不足8倍,為近十年以來最低水準。在眾多央國企中,中國通信服務(552)PE只有4.5倍,派息高達8厘,也會成為市場焦點。

央國企低估值不合理

11月21日,中證監主席易會滿在2022金融街論壇年會上作主題演講時指出,估值高低直接體現市場對上市公司的認可程度。有專家表示,國有企業作為國民經濟的重要支柱,一直是A股市場一支舉足輕重的力量,而當前央企上市公司市盈率不足8倍,為近十年以來最低水準,顯著低於A股總體水準的14倍。

需完善中國特色現代資本市場以更好服務國家戰略,加快完善國企特點的估值方法,扭轉國企在資本市場大幅低估的趨勢。

另外,最高領導層在APEC會議上宣佈考慮明年召開第三屆「一帶一路」高峰論壇,明年恰逢「一帶一路」提出10周年,提振國際工程板塊信心。

今日,中資某部分的電訊及基建股急速拉升,其中中聯通(762)及中交建(1800)爆升1成,這些都是低PE的央國企。或者也是昨天的2022金融街論壇年會原因,今日國央企表現普遍都不錯。中國通信服務也跟升了2%,報2.51元,明顯落後,可以留意。

中通服雙輪驅動增長 海外業務逐顯成果

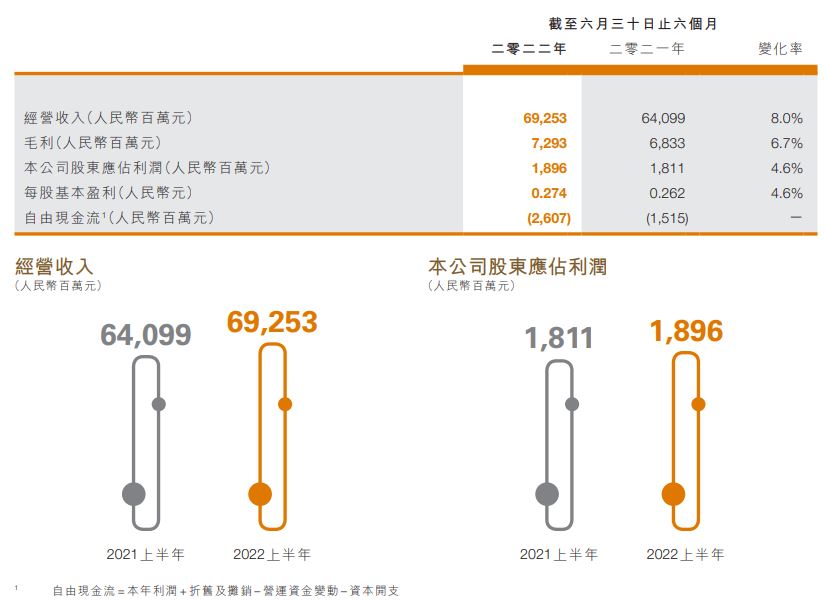

中國通信服務(552)雙輪驅動收入增長,運營商及非運營商業績持續增長。其中國內電信運營商客戶市場收入365億人民幣,同比增長9%,占收入比重53%;國內非運營商市場收入312億人民幣,同比增長7%。

公司指,抓住國內電信運營商拓展政企業務、發展產業數字化業務機遇,積極融入運營商轉型全過程,國內電信運營商市場為本集團業績增長作出重要貢獻。雖然,公司主要受業務服務單價下降、疫情影響、以及成本剛性上漲等多方面因素影響,但是半年仍能實現歸母淨利潤19億人民幣,同比增長5%。

另外,海外業務收入16億人民幣,同比增長13%,主要得益於公司在中東、東南亞等地區有關電信網絡和寬頻網路建設以及有關智能電錶等大專案的實施。中通服在海外地區安全審慎地開展業務,在中東、東南亞等地區的大項目逐步顯現成果,海外市場實現收入人民幣15.51億元,同比增長12.7%,佔經營收入比重為2.2%。

新型資訊基礎開工 ACO業務驅動增長

今年,十四五規劃已經開始實施,一批重大工程專案,行業技術改造工程專案已經開始啟動。5G、千兆光網、工業互聯網等新型資訊基礎設施建設要儘快啟動開工。

我國推進經濟轉型升級,實現經濟高質量發展的重要支撐,聚焦數字經濟、產業數位化和數字基建,拓展數字政府、智慧城市、智慧交通等成熟領域。

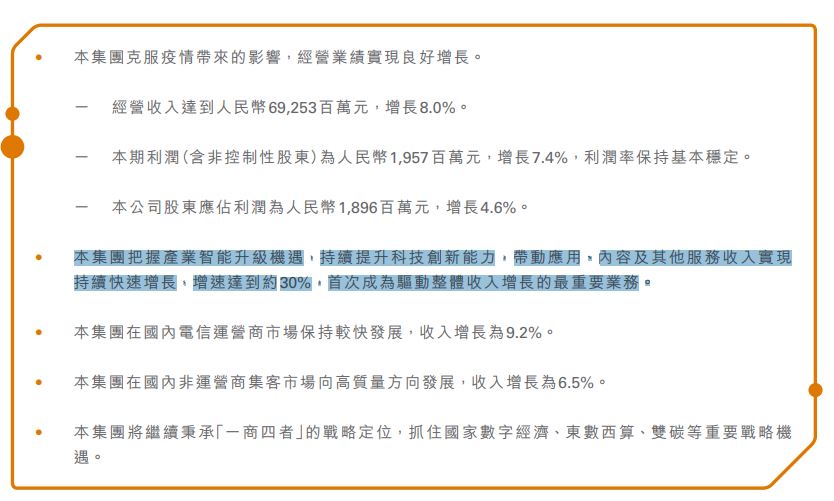

中國通信服務的應用、內容及其他服務(ACO)業務快速增長。上半年,ACO營收127億人民幣,同比增長30%,已經是公司增長重要驅動。

低估值高派息

中國通信服務上半年業績穩健,毛利率逐步企穩,現時PE4.5倍,很便宜的央國企之一。十四五規劃新型資訊基礎開工,預計後期東數西算將帶來新建數據中心、存量數據中心改造等機遇,公司傳統電信基建業務有望延續穩定增長。另外,公司受益於數字經濟,公司積極推進業務轉型,ACO業務持續高速增長。

中國通信服務公司穩健之外,派息穩定派息比率長年維持36%,高達8%以上的股息吸引力不錯。現時,國家想要扭轉國企在資本市場大幅低估的趨勢,迎著風,中通服有望估值收復。現時2.5左右收集,目標價3元,止損2.35元。