今日談一談一隻中細價年青股新希望服務(3658),公司主要是在成渝商業區及華東提供優質物業管理服務及民生生活服務,一家小而美的企業。早前公司公佈了2022年業績並大派0.13705元的利息,以現價計也差不多8厘股息,那麼只是股息吸引嗎?這家物管股有什麼特別之處呢?

1,新希望集團實力強勁 地產連續四年綠檔

新希望服務持續深耕以成都為核心的西南區域,以及以溫州、蘇州、寧波、杭州等高能級城市為代表的華東區域,以中高端物業管理為發展的企業。公司的每平方米物業費達 3.04 元,100%的的自管專案續約率,91%的綜合收繳率的優質企業。

現在買內房或物管股都怕有破產危機債務問題出現。新希望服務市場14.17億,一家很小型的物管股,有潛力嗎?

查一查資料發覺其母公司新希望集團實力很強,中國民營500強企業,以現代農業與食品產業為主導,又有生態環保、智慧城鄉、醫療健康等綜合民營業集團,資產規模過千億。除了新希望服務在香港上市外,還有新希望六和(000876.SZ)及新希望乳業(002946.SZ)在A股上市。另外,公司借助新希望房地產集團,打造一個收益穩健的中高端的物管綜合服務公司。

三道紅線發佈以來,大家都知道很少民營地產能夠達綠檔,當中龍湖地產(960.HK)為大家熟悉,其實新希望房地產集團也是當前少有的連續四年「綠檔」民營房企,作為新希望服務強大後盾。

新希望服務輕資產公司,大股東新希望集團實力強勁,暴雷風險極低,作為現金牛外,也有不惜的成長性。

2,業績增長良好 派息比率達5成

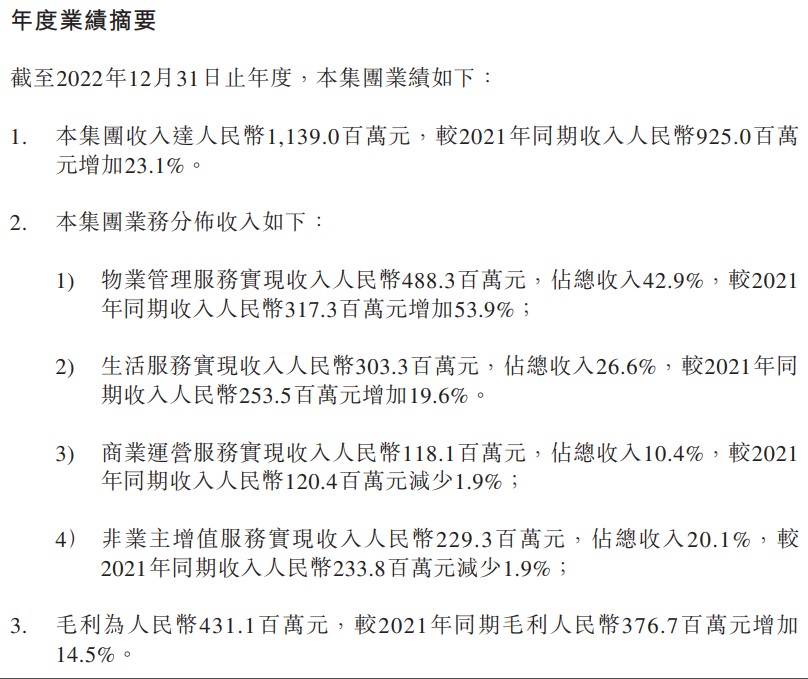

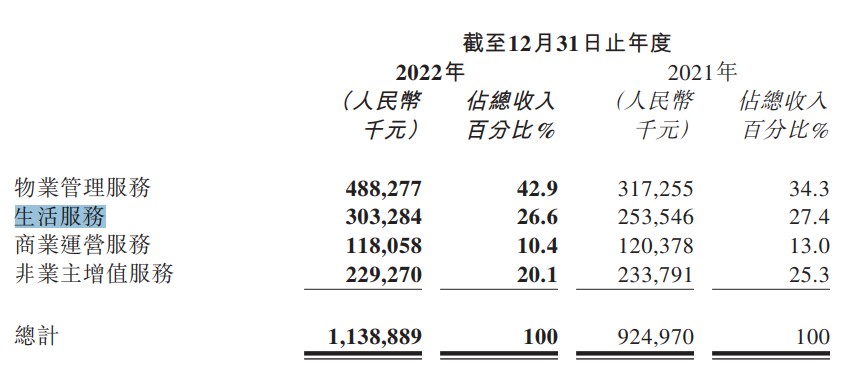

2022年,新希望服務營收為11.39億元,同比增長23.1%;對應歸母核心淨利潤同比增長8.8%至2.03億元;毛利率為37.9%,較上一年下滑2.8個百分點;淨利率則為17.8%。公司約42.9%收入來自物業管理服務,生活服務占比為26.6%,其中的線上及線下零售服務及餐飲服務收入同比增長110.3%至1.06億元。

於告期內末,新希望簽約專案數量為235個,簽約樓面面積為3610萬平方米,較2021年同期增長約37%;集團在管專案數量為191個,在管樓面面積約為2880萬平方米,較2021年同期增長約77.8%。

除了物管簽約面積大增外,生活服務業務高速增長,助力持續的高質增長。截2022年末,公司實現連續三年經營性正現金流,在新冠的特殊時期也能夠保持良好的經營值得大家給予掌聲。

2022年,新希望服務每股派息0.13705元,以現價計也差不多8厘股息。公司管理層表示,未來三年的派息率將穩定在不低於當年利潤5成。如此高的派息率,值得大家關注。

3,未來規劃

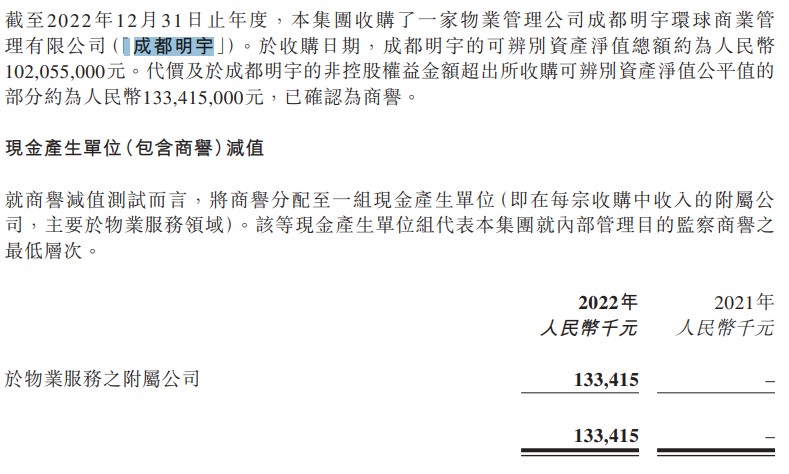

由於房地產行業增速放緩,物管企業積極外拓。新希望地產去年銷售額508.5億元,同比下跌52%。去年,完了對成都明宇收購,使公司在在成渝都市圈外拓在管業面大增。由業績報表看,現時獨立第三方開發商管理的在管樓面面積佔總樓面面積的46.5%,同比大增188.5%。公司提升自主開發樓盤占比將是重要方向,公司預計新增外拓面積2025年增加至1233萬平方米。

業績會上,管理層表示,未來公司外拓將繼續堅持內部的區域聚焦戰略,謹慎進入新城市,同時不進行區域下沉。同時,謹慎對待並購活動,需要尋找在管理模式、企業文化跟公司契合標的,以降低並購風險。

截止2022年尾,公司現金及現金等價物有10.4億元,絶對有能力進行新並購活動。

生活服務

新希望服務發展這生活服務業務有個很大的優勢是新希望集團產業,賦能未來發展,包括深度鏈接集團食品、快消品產業板塊,加深與集團戰略合作下的其他優質合作夥伴的合作力度。

管理層透露,在不包含收並購的前提下,團餐零售業務在2023年將會有超40%的增長。

小結

新希望服務管理规模持续增长,現時獨立第三方開發商在管面積佔比46.5%,未來積極外拓。公司的戰略目標清晰以中高端物管,高質量服務為核心,盈利能力保持行業中上位。管理層謹慎對待並購活動﹐以降低風險態勢值得肯定。在新希望集團民生產業鏈強大賦能下,大力發展生活服務業務,今年將會有有超40%的增長。

新希望服務大股東實力強勁,公司輕資產是隻現金牛,正在高速成長中。管理層透露未來三年派息率不少於5成,值得留意的高息的成長股。