雖然環球新冠疫情嚴重加上美國經濟復甦成疑,但市場一直關注美聯何時會展開加息週期,直至昨日8月18日美聯儲公佈7月份儲息紀錄令市場,首先有一個專門章節討論 “討論購買資產” 什至還還提到了聯邦政府債務上限的影響,並且討論在什麼目標下可減少買債。

多數官員認為需要減少買債 不過未有加息時間表

大多數聯儲局官員認為,減少買債在今年可能是適宜的,只要就業目標及物價上取得「實質性進一步進展」,只另有幾名官員則認為明年縮減QE才合理。

不過會議同時指出,縮減行動與加息的時間點無關,當中加息的標準和縮減購債的標準無關,行動的時點取決於經濟發展。

不過對於減少購買美國國債或MBS的比例就沒有一致的結論,但與會者均認為因為房地產市場強勁,其實不需要對MBS有太多支持。

如果新冠肺炎變種病毒在美國的傳播情況惡化,聯儲局恐怕會改變對貨幣政策的立場。

歷史數據看減少買債對股市的影響

2013年5月,當時美聯儲主席伯南克提及資產購買縮減(減少買債),並且最終在2013年12月會議中正式開始。又2014年1月開始降低資產購買速度,直至資產淨購買規模逐步削減至0,並於2015年底啟動加息。

但自2013年5月宣佈後,美債息率一個月期間上升50點子,而2013年底已經上升86點指。在正式減少買債時息率已經開始見頂。

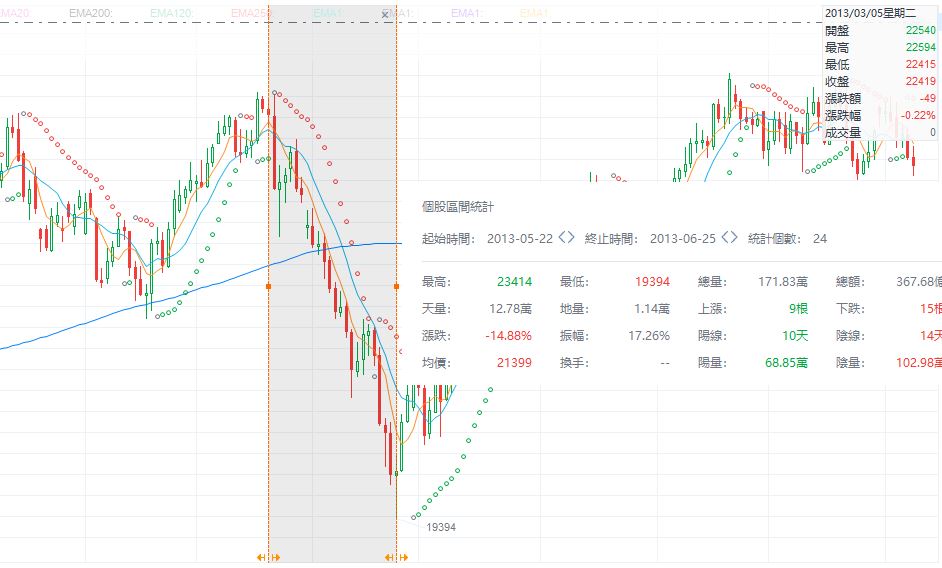

而股市方面在5月22日至6月25日期間,納指下跌了5.18%,而港股則下跌了14.88%

不過由2013年5月開始直至2013年底正式減少買債時,標普指數已經上升超過9%,恆指亦在6月25日見全年底部,然後開始反彈,由5月直至年底則下跌0.26%。

減少買債期間對其他市場的影響

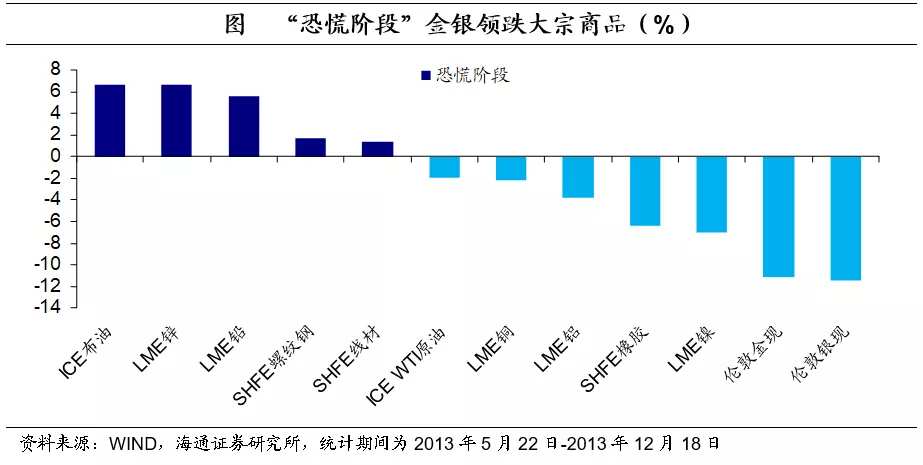

另外,因為有明顯收水的情況,貴金屬價格在2013年大跌,並且大於其它大宗商品。

總括而言,如果就各類資產的影響程度而言,減少買債最大影響則為債券價格,然後為大宗商品,影響最少反而是股票。不過今年香港迎經濟股受中國政策的影響更有針對性,波幅亦比起2013年影響更大,今年高低位置已經超過19%。