受疫情等因素影響,中國的汽車板塊處於低迷狀態,4月中國汽車產銷更是直接腰斬。根據汽車工業協會數據顯示,2022年4月,汽車產銷分別完成120.5萬輛和118.1萬輛,環比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%。數據顯示,汽車消費占整個消費市場的比重長期維持在10%左右。汽車銷量下滑拖累中國整個銷費市場。政策救市車企補貼,汽車產業鏈將是下半年焦點。

政策救市企業補貼 將刺激性買車

5月31日,財政部、稅務總局發佈《關於減征部分乘用車車輛購置稅的公告》顯示,對購置日期在2022年6月1日至12月31日期間內且單車價格(不含增值稅)不超過30萬元的2.0升及以下排量乘用車,減半徵收車輛購置稅。

政策帶動自主、合資和豪華品牌全面受益。另外,汽車企業一齊行動,多家車企表示願意承擔另一半購置稅。這意味了部分或者全部的車款,購置稅全免。也有車企給出零首付的買車福利。

例如一輛燃油車以16萬的,購置稅則為1.42萬,政策下可以減免7100元,車企承擔7100元。買車劃算很多了,對低迷的車市來說拉動很明顯的。

新能源汽車下鄉

5月31日,四部門聯合發佈《關於開展2022新能源汽車下鄉活動的通知》。四部門也鼓勵各地出臺更多新能源汽車下鄉支持政策,改善新能源汽車使用環境,推動農村充換電基礎設施建設。

今次,新能源汽車下鄉的企業多達20餘家,涉及車型70幾款。以往經驗,汽車下鄉效果立竿見影,微型車市場銷量增長較長。我國農村居展可支配收入增幅高於城鎮居民收入增速,人均5800元左右,買車已經不是夢。

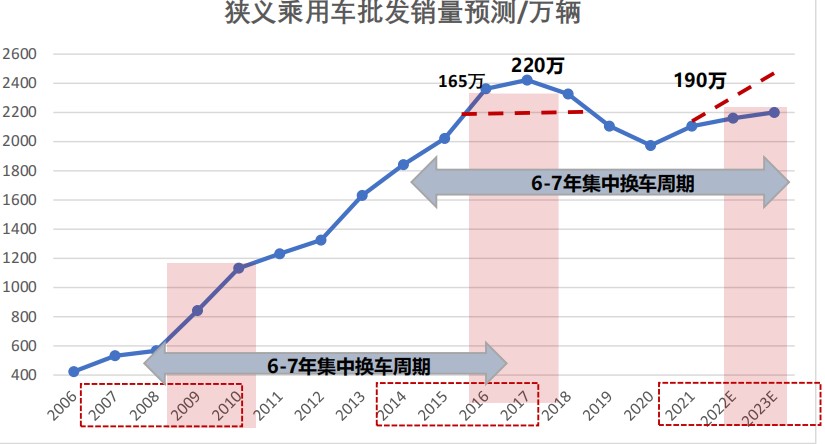

換車周期

依照中國人的乘用車消費習慣,以4~8年為一輪車輛使用生命週期。由2014年至2018年乘用車累計批發銷量1.1億輛。

這個時期的汽車差不多到換購週期了,國家持續的刺激政策,釋放消費者換購需求。這也即是話2022-2025年預計將有超過1億輛需求,以支撐汽車銷量的增長。

晶片短缺在這幾個月內會緩和,以及疫情反復等因素影響很快消去,消費者在補貼政策下很容易被喚醒。

有什麼股需要留意的呢?

本輪刺激政策,惠及傳統燃油汽車,也是市場上吉利及長城近期走強的主要原因。長安、上汽及廣汽也是主要受益的一群。

電動汽車及智能化汽車的銷量佔比越來越高,比亞迪、理想、小鵬及蔚來也要主意。當然比亞迪提供電池給特斯拉,其汽車銷量一直在榜首,小弟優先推薦。

另外,汽車零部件股也是留意,銷售恢復,復工復產下產業鏈恢復。港股中五菱會是首選,公司正在重組中,成為新能源汽車企業,轉型下或者成市場焦點。浙江世寶、耐世特以及福耀玻璃等也需留意。最後是億和控股,特斯拉供應鏈一員,其Printer業務也穩步增長中。

汽車行業的電動化和智能化大勢推動汽車晶片需求持續增長,但全球面向汽車領域的晶圓產

能擴產速度緩慢,存在供需失衡。國產替代有望助車企解決缺芯的問題。

新能源汽車動力電池核心原材料鋰、鎳、鈷也是市場的焦點,去年鋰價大漲9倍。其他原材料也有不少的升幅,大家可以玩玩尋寶遊戲。

結語

中國政策扶持汽車產業,加上2022-2025年本身是換車的週期,未來支撐汽車銷量的增長。在汽車企業以、汽車零組件、汽車晶片、動力電池原材料等行業中尋找寶礦吧!下半年都是汽車的天下!