今日早上赤子城(9911.HK)發佈了盈利預告,預期2021年度收入及經調整淨利潤約翻倍增長,經調整EBITDA實現大幅增長。 截至2021年12月31日止年度的淨虧損約人民幣3.75至3.95億元,很多人都會問為什麼赤子誠明明說淨利潤約翻倍增長,又會虧損3.75億呢?如何解讀這個通告?

盈利預告

3月8日早上,赤子城發佈盈利預告,預期2021年度收入及經調整淨利潤約翻倍增長,經調整EBITDA實現大幅增長。

公告中顯示,2021年全年公司總收入約23-24億元,同比增長約100%。經調整淨利潤約3.0-3.2億元,同比增長近100%。經調整EBITDA約3.50-3.75億元,同比增長超75%。但是公司料去年淨虧損約3.75億至3.95億元。

數據顯示,2019年赤子誠營收為3.9億,2020年營收為11.8億,今年再增至23-24億元,增長空間大。

為什麼出現虧損呢?

公告顯示,預期減少主要歸因於公司下屬控股子公司重組過程中因少數股東向持股平台轉讓股份產生的一次性以股份為基礎的報酬開支,這裡開支約5.9億元。以及2021年發放購股權及公司發放受限制股份單位產生的以股份為基礎的報酬開支,約1.08億。

這樣看來,因為2021年公司員工獲近7億元的股權激勵,造成賬面上的影響。其實上股權激勵綁定人才,有助力公司長遠發展。

早前文意也說過赤子城的運營團隊可以結合當地文化打法,迅速打入海外不同國家市場。有效的團隊激勵機制能助力赤子誠再創高峰。

收入及淨利潤超預期

解釋了公司為什麼虧損,我來看看赤子誠的核心業務如何。

早前光大證券分析師預期赤子城會有2.4億經調整淨利潤,中信建投分析師預期赤子城會有2.7億經調整淨利潤。根據公告,赤子誠經調整淨利潤約3.0-3.2億元,同比增長近100%,即比分析師們預期都要高。

公告指,公司將繼續深耕全球開放式社交賽道,豐富音視頻社交產品矩陣,以服務全球更多群體,繼續鞏固新興市場的同時,大力開拓歐美、日韓等發達市場,提升在全球的品牌影響力。

此外,公司將進一步推進精品遊戲戰略,加強社交與遊戲的協同效應,並積極探索海外市場多元發展機遇。

公司的社交平台+遊戲也是個不錯的戰略,為遊戲業績帶來穩健的收入,同時不會怕似遊戲企業投入過大但又很難回本的狀況。

發放購股權有績效目標

很多人在意員工獲近7億元的股權激勵,但是大家都不了解怎麼回事。小弟查一查公司公告,其建議根據於2021年5月31日採納的購股權計劃(「購股權計劃」),向32名合資格人士授出合共80,000,000份購股權(「購股權」),包括四名執行董事(「承授人」)。

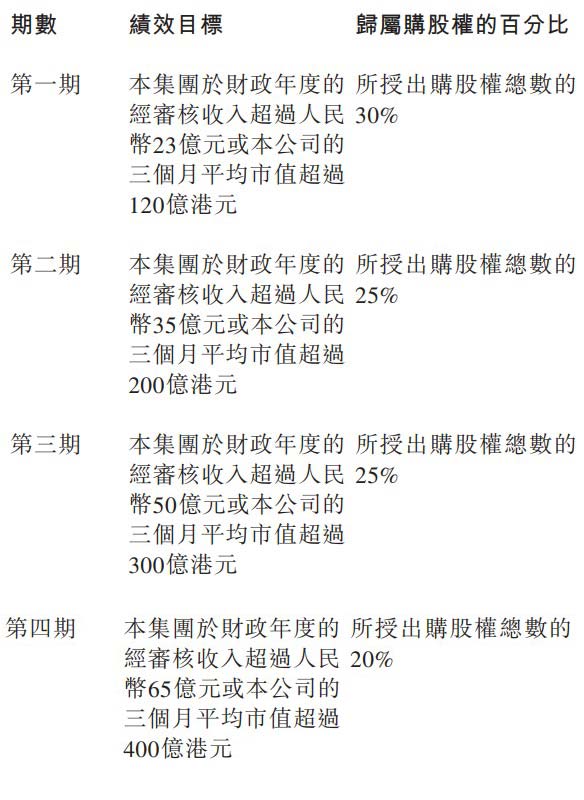

股權行使價為4.81元,那是比現價低很多了。這些股權分分四期歸屬,要有績效目標達成後才能作實。

第一期,本集團於財政年度的經審核收入超過人民幣23億元或本公司的三個月平均市值超過120億港元,所授出購股權總數的30%。如果管理層不努力,購股權不容易能夠行使的。第二期以及之後的看下面圖片了。

結語

公司的股權激勵可以綁定人才,有助力公司長遠發展。看看那些購股權計劃都是有績效目標,都不容易達成的。第四期收入超65億,二個月平均市值超過400億,以今天的市值來看還要升8.9倍才能達成。赤子誠這個是表面上的盈警實際上是個盈喜,公司營運每年保持高速增長,利潤也超過很多分析師的預期交出一個不錯的成績單。