俄烏衝突令全球金融市場動盪,也令全球處於緊張的供應鏈更加繃緊。昨天,歐美按下SWIFT這個按鈕,原油、天然氣及礦物都出現緊張情緒。原油和成品油油轮、液化天然气(LNG)运输船的運費爆漲,據說黑海的運費增加了1倍。中遠海能主要油品及液化天然氣(LNG)等運輸為主,受油輪市場低迷發盈警,如何解讀公司往後的發展呢?

地緣衝突石油及天然氣供應持續緊張

星期日,歐美對俄羅斯實施更嚴厲的制裁,將俄羅斯多間銀行踢出環球銀行金融電訊協會 (SWIFT) 支付系統。昨日小弟也跟大家說了SWIFT的影響。

分析人士指,由於俄羅斯石油出口勢必將因此受到干擾,恐將會使油價突破每桶 100 美元。有個別大行已經預期石油會上漲110-120美元。瑞銀分析師在談到 SWIFT 禁令時也表示,石油供應中斷的風險有所增加。細摩日前報告稱,第二季平均油價將達每桶 110 美元,且下一季持續走高,並在年底回落至 90 美元左右。

由於地緣衝突預計石油及天然氣的中遠海能供應鏈都持續在緊張狀態,預期全年價格都在較高的狀態。原油運輸指數(BDTI)即時反應,資料顯示,2月25日,BDTI升至1147,是近3年來的新高。

俄羅斯原油出口量約500萬桶/日,佔全球貿易總額的12%,其中約60%的石油出口銷往歐洲。制裁後,供應鏈會改變,未來局勢就算回穩,也難回到之前狀態,隨着美國出口越來越多,對油輪的需求也會大大增加,整個局勢對於中遠海能業績來說是個很好的收復機會。

業績虧損計提減值 對現金流無影響

1月21日中遠海能發佈預虧公告,預計其於2021年將產生淨虧損,歸母淨虧損將達到49.2億-51.2億元,扣非歸母淨虧損或也為49.2億-51.2億元,遠遜於2020年的歸母淨利潤23.73億元和扣非歸母淨利潤24.07億元。

為什麼這麼大的虧損呢?

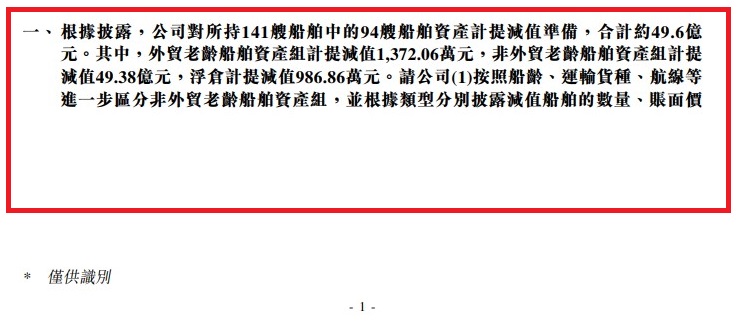

隨後,中遠海能收到上交所的問詢函,公司對所持141艘船舶中的94艘船舶資產計提減值準備,合計約49.6億元。

公司解釋持續低迷的國際油運市場與防疫相關成本的剛性增長,影響了公司的經營業績。而約49.6億的船舶資產減值,計提減值不會影響公司現金流,不會影響公司經營創效能力。

查一查中遠海能2020年的業績,公司船舶減值是8.4億元左右,再看看公司的10年船齡以下的佔比超過5成,很明顯地會計方式把近幾年的減值一次大規模計提減值,對日後幾年的業績大有幫助。

美國油氣出口大增 歐洲LNG進口需求提升

路透報導,2022年起美國的液化天然氣(LNG)出口將超越卡達及澳洲,成為全球最大的LNG出口國,且將維持霸主地位多年。

全球LNG需求量年年創新高,主因為中國大陸及亞洲其他國家的需求激增,而新增的需求主要靠美國出口持續增加來滿足。加上俄烏危機影響,歐洲LNG的需求急增,也會LNG運輸需求,從而改變現時的油氣輪運費,将提振油轮市场。

中遠海能表示,在油運行業低迷時期,聚焦在降控營運成本,以緩解運價不振對整體業績的影響,並大力開發LNG運輸新項目,穩固內貿油運龍頭地位,不斷優化業務結構以增強公司未來的抗週期能力和盈利能力。

中東及俄羅斯原油運輸的改變

由於俄羅斯遭受制裁後,歐洲煉油商需要轉向中東國家購買原油,因此中東運往歐洲的VLCC船型將取代小型油輪。

同時,俄羅斯的原來很大機會賣向中國,天然氣可以經過氣管傳送,但是原油就要需要VLCC了,俄羅斯運到亞洲,運輸距離會提高,對油輪的需求有所增加。

無論如何改變,現時不太可能回到之前的局面,原油及天然氣供應鏈改變了運輪的需求。大多數人都預計油輪的價格慢慢上漲要到2025年才能恢復,現時局勢轉變極大,運輸價格或已有基本上的變化。

結語

中遠海能預計去年出現大虧損,大多數因為船舶資產減值造成的。未來幾年新造船訂單歷史低位疊加老舊船占比高,在碳中和環境下,淘汰舊船加快,油輪供給趨緊。早前油輪市場運價創30年新低,現時地緣衝突從根本改變了原油及天然氣的供需關係,美國出口激增也提振油輪市場,冬天過去春天來了。