思摩爾國際(06969.HK)近日披露上半年業績,公司預計上半年實現淨利潤27.04-29.88億元,同比增3428%-2796%;經調整淨利潤28.26-31.24億元,同比增116%-138.8%。其中Q2實現淨利潤15.25-18.1億元,調整後淨利潤15.99-18.96億元,同比增61.3%-91.3%。

雖然盈利表現基本上超越多間行的預期,但股價一直未能受惠,主要原因在於國家對於電子煙規管出台,在前景未明的情況下,令股價一直受壓,

1)3 月22 日工信部和國家菸草專賣總局研究,發佈《關於修改〈中華人民共和國菸草專賣法實施條例〉的決定(徵求意見稿)》,在附則當中增加一條作為第六十五條:“電子煙等新型菸草製品參照本條例中關於捲菸的有關規定執行。”徵求意見稿引發了市場對電子煙行業今後是否存續、成長空間、路徑以及速度的擔憂,進而導致估值下行,當日股價下跌27%。

2)5 月26 日,衞健委發佈《中國吸菸危害健康報告2020》指出電子煙存在一定健康危害,引發市場對電子煙未來監管嚴厲程度的擔憂,當日股價再下跌17%。

3)5 月下旬部分傳統電子產業鏈代工企業(比亞迪電子)進軍電子煙代工的信息引發了市場對電子煙代工競爭格局以及思摩爾國際中長期訂單、收入成長性的擔憂,促使股價進一步下跌。

最終,由1月25日股價最高位$89跌至6月22日的39.5,下跌近5成。

電子煙市場仍處於擴張期

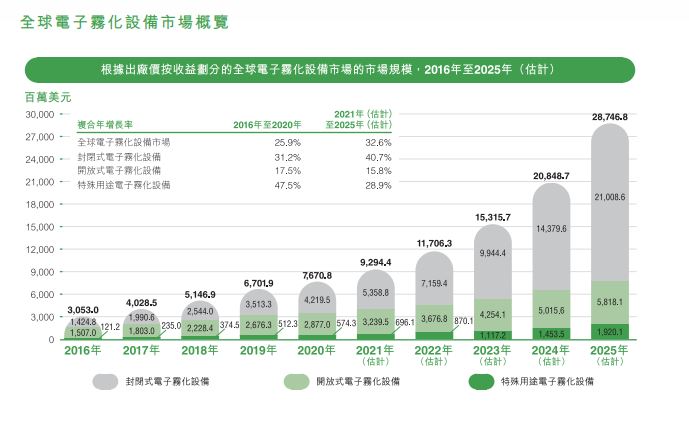

雖然受百般打壓,但電子煙仍處於快速增長中。目前全球霧化電子煙市場出廠規模已經達到76.71 億美元,思摩爾的市佔率從2019 年的16.5%提升至18.9%。預計2021-2025 年全球市場規模將保持CAGR32.6%,其中封閉式電子霧化設備預計保持最快增長,CAGR40.7%,達到210.09 億美元,開放式電子霧化設備預計CAGR15.8%,達到58.18 億美元, 特殊用電子霧化設備預計CAGR28.9%,達到19.20 億美元。所以未來思摩爾憑藉陶瓷霧化芯技術的領先優勢,仍將保持全球龍頭地位。

據CIC 數據顯示,2019 年中國電子煙滲透率僅為1.2%,較美國/英國的50.4%/32.4%仍有非常大的成長空間。但中國有全球最大的成年捲菸消費市場約2.87 億人。雖然行業監管,但由於思摩爾全球化程度高,品牌商受政策影響較小,中國市場只佔27.1%,所以即使受限於中國政策,仍有較大的增長空間。

自2009年以來,美國傳統煙草製品的銷量卻每年下滑約3.5%。看準行業機遇,壟斷全球(除中國以外)約70%煙草市場的四大煙草巨頭菲利普莫里斯國際、英美煙草、日本煙草公司、帝國品牌公司紛紛湧入電子煙市場。

公司持續加大投入 產品質量超於市場監管標準

2020 年公司研發開支4.20 億元,佔收入比從3.6%提升至4.2%,2020 年公司申請專利數量740 件,其中發明專利341 件,截至2020 年末累積專利2221 件,發明專利965 件,研發人員佔總非生產員工數量的46.4%

公司的FEELM 採用多孔黑陶,煙霧粒子<1um,口感更綿柔、易吸收,且有效降低漏液率,近5 年,提高了用戶黏性,並獲得多項全球大獎,體現了公司在陶瓷霧化芯技術方面的領先優勢。

雖然市場時有霧化芯掉粉脱落、玻纖霧化芯顆粒掉落被吸入肺部等安全風險,但對於過往一直致力於高質量生生的思摩爾而言,並沒有影響。

海內外客戶黏性高 更有持續擴張趨勢

而境內客户方面,霧芯科技2021年第一季收入為23.98億元,同比增550.7%,環比增長48.2%,而且增長六持續到第2季度,並沒有因為法規受阻。

境外客户方面,VUSE在仍然有持續好表現。VUSE於2021年1-4月在全球前五大電子煙市場份額達到31.4%,並且持續增長。

而且公司亦將與悦刻共同建設第二和第三個獨家生產工廠,高速自動化產線將成為規劃重點;而且專屬工廠的自動化產線也持續佈局,該行預計未來公司製造端效率優勢將繼續深化。

估值及部署

近日公司公佈了半年盈喜,半年實現淨利潤27.04-29.88億元,同比增3428%-2796%;經調整淨利潤28.26-31.24億元,同比增116%-138.8%。其中Q2實現淨利潤15.25-18.1億元,調整後淨利潤15.99-18.96億元,同比增61.3%-91.3%。

作為中遊生產商,而且70%業務在海外,在電子煙快速擴張及傳統煙商轉型的情況下,預期公司仍然可以持保持高增長,公司本年度合理價值為$63,對於現時估值仍有4成升幅。

不過在國內外政策不明的情況下,有機會影響往後利潤及投資氣氛,亦有機會影響相關利潤率。