中電華大科技發佈2023年中期業績,該集團期內取得收入18.07億港元,同比增加55.89%;股東應占溢利5.53億港元,同比增加172.1%;每股基本盈利27.24港仙。公司績後大跌1成以上,為什麼會這樣呢?

中期溢利同比增加172.1%

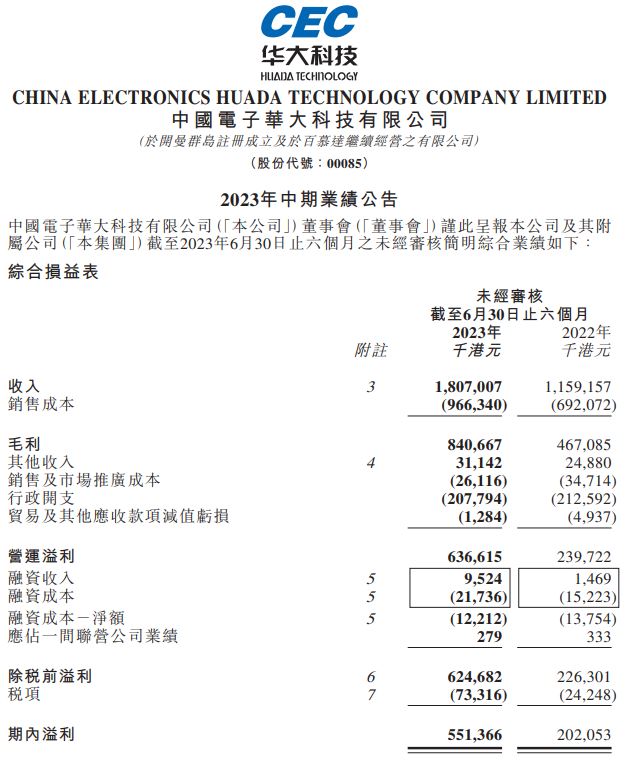

中電華大科技發佈2023年中期業績,該集團期內取得收入18.07億港元,同比增加55.89%;股東應占溢利5.53億港元,同比增加172.1%;每股基本盈利27.24港仙。

由公告來看,主要上半年全球集成電路市場需求保持平穩,國內集成電路產能緊缺的情況逐步緩解。eSIM晶片、智能網聯車安全晶片及高端SIM晶片的銷售量較去年同期也有所上升。

在智能網聯車、智能製造等行業對安全晶片需求不斷上升的情況下,部份創新領域的安全晶片需求將逐步增大,為公司的安全晶片業務帶來增長契機。

為什麼會下跌這麼多?

中電華大科技半年大賺5.53億港元,同比增加172.1%,成績很好,為何大跌?

看公告所得,在6月16日公司發盈喜,預計截至6月底止中期純利6.1億至6.5億元,按年增長2倍至2.2倍。今次業績公佈後是賺5.53億的,比盈喜時公告少了5千多萬元。再加上,公司中期沒有派息,市場出現預期差,公司股價出現大跌1成的情況。

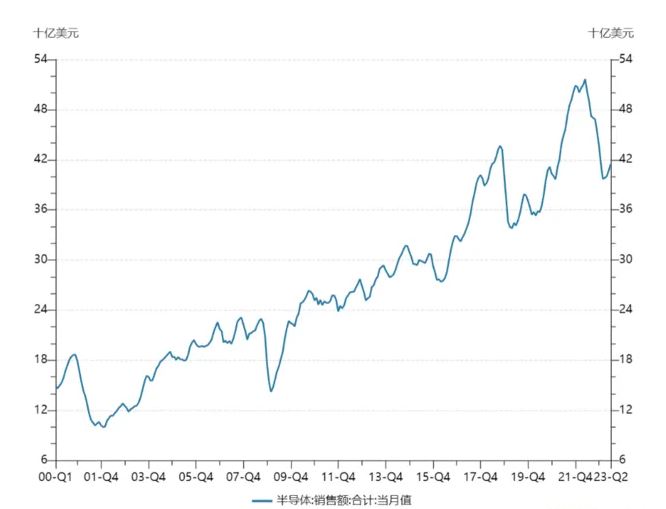

半導體行業週期底部不遠

市場原本預期今年Q2是半導體行業的週期性底部,但是到了第三季半導體行業景氣度仍未有明顯改善。高盛也在8月14日報告指,中國市場的需求復甦、庫存消化進度放緩,預計將重新調整晶片業的盈利預期。美國半導體工業協會也指,2023年第二季度全球半導體銷售額總計1245億美元,環比增長+4.7%,但同比下降-17.3%。

不過,近期看DELL的業績好過

市場預期,加上Q3的指引又好過市場不少,看來晶片業離走出底谷不遠了。

安全晶片需求越來越大

中電華大科技公指,行業競爭日趨劇烈,集成電路晶片產品銷售價格將呈現不斷下降的趨勢,將對本集團2023年下半年的經營帶來一定沖擊。但是公司的安全晶片需求不斷上升。明顯上,公司不受這次半導體週期影響,安全晶片特別的領域,新能源汽車上需求越來越大。

近年,新能源汽車銷量越來越多,隨著這些汽車都智能化,無論車聯網或汽車鎖匙都需要安全晶片。安全晶片用途廣,需要特別認證,有技術門檻,中電華大科技母公司華大半導體是央企中國電子資訊產業集團,背景雄厚。

下半年一般都是電子業的旺季,預計中電華大科技下半年的業績仍有一定的上升空間。現時,PE(TTM)才3倍。以上半年的來計算,年化市盈率2.4倍左右,估值很便宜。

小結

隨着華爲Mate 60 Pro推出,國產替代趨勢顯現。中電華大科技eSIM晶片、智能網聯車安全晶片及高端SIM晶片的銷售不斷上升,為公司帶來增長契機。中電華大科技上半年業績大賺5.53億元,雖跟盈喜有少許徧差,但是現時3倍的市盈率來說非常低估的,績後下跌是最好的收集機會。